下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬

本次上调政策利率,主要目的有三:(1)市场供求的反应,适度收窄货币市场与公开市场操作利率二者价差;(2)引导市场预期,避免金融机构过度加杠杆和扩张广义信贷,控制宏观杠杆率;(3)应对美联储加息;

就上调5个BP影响而言:以目前联储加息的的频次,“加息”本身不会造成实质冲击,外围压力真正超预期需要海外通胀再起;而对于国内债市而言,债市变动的主要矛盾还在于内因。

以目前央行跟进的幅度,债市所受到的直接冲击有限;重要的是,“加息”本身透露出,央行立足金融周期,结构调整仍是政策重点,债市短期仍需谨慎,但本次央行在解释政策利率上调的同时“附带”地展望了年底和明年年初的流动性,透露出“安抚”之意,因而市场也不必过度紧张。

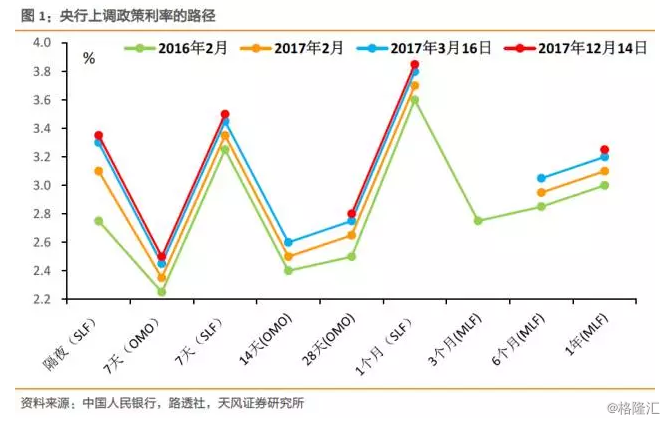

12月14日凌晨,联储议息会议加息25个BP,紧随着,中国人民银行在上午便上调了相应的政策利率(据路透社消息,隔夜、7天、1个月期的SLF利率也分别上调了5个BP)。

对联储加息,央行跟进的背景、含义,我们在前一篇报告《跟与不跟:意味着啥?》中已有详尽展开,以此为基础,针对央行本次“加息”的特点再来解读一下:央行为何要跟?央行这种跟进行为有何影响?

央行操作的政策含义

1、为何要跟?

“岁末年初银行体系流动性需求较强,公开市场操作投标倍数较高,利率随行就市上行是反映市场供求的结果,同时也是市场对美联储刚刚加息的正常反应。此次央行逆回购、MLF利率上行幅度小于市场预期,但客观上仍有利于市场主体形成合理的利率预期,避免金融机构过度加杠杆和扩张广义信贷,对控制宏观杠杆率也可起到一定的作用。”

“目前货币市场利率显著高于公开市场操作利率,此次公开市场操作利率小幅上行可适度收窄二者之间的利差,有助于修复市场扭曲,理顺货币政策传导机制。”

——人民银行公开市场业务操作室负责人就公开市场操作利率小幅上行接受《金融时报》记者采访

从央行的官方表态中,我们可以看出其操作的目的主要有这么几个:

(1)市场供求的反应,目前货币市场利率显著高于公开市场操作利率,适度收窄二者价差;

(2)引导市场主体形成合理的利率预期,避免金融机构过度加杠杆和扩张广义信贷,控制宏观杠杆率;

(3)应对美联储加息;

2、从官方说的原因看政策操作的“锚”

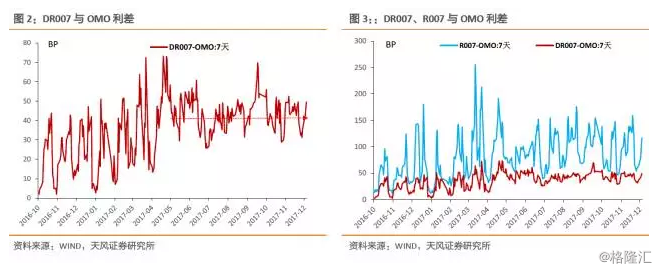

(1)收窄市场利率和操作利率之差

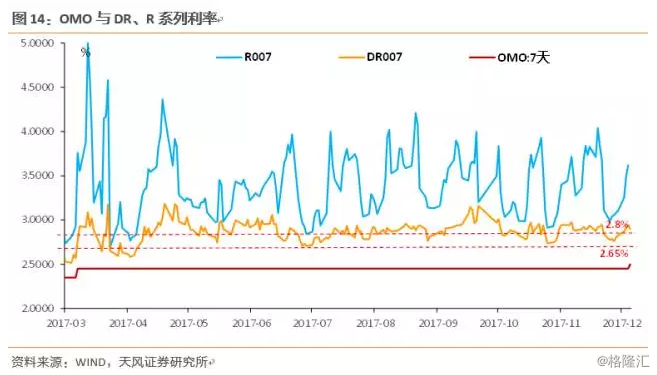

的确可以看到,4月份开始,无论是DR007视角,还是银行间R007视角的的利差都维持在一个较高水平震荡。因而央行上调了政策利率,认为“此次公开市场操作利率小幅上行可适度收窄二者之间的利差”。

但央行想要收窄的是哪个利差?

显然是DR系列,因为无论是R007视角,还是GC007视角的利差波动都达到数百BP的量级,并非OMO利率上调5BP所能影响。

这给我们一个信息:DR系列与OMO间的利差是央行重点关注的内容之一。

(2)引导市场预期,控制杠杆和广义信贷扩张

“国际金融危机促使国际社会更加关注金融周期变化,各国央行也认识到只关注以物价稳定等为表征的经济周期来实施宏观调控显然已经不够,央行传统的单一调控框架存在着明显缺陷,难以有效应对系统性金融风险,在一定程度上还可能纵容资产泡沫,积聚金融风险。比较而言,金融周期主要是指由金融变量扩张与收缩导致的周期性波动。评判金融周期,最核心的两个指标是广义信贷和房地产价格,前者代表融资条件,后者反映投资者对风险的认知和态度。”

“二是房地产等资产市场天然容易加杠杆,具有“买涨不买跌”的特征,容易出现顺周期波动和超调,这就使利率等价格调节机制难以有效发挥作用,需要宏观审慎政策对杠杆水平进行逆周期的调节。”

——三季度货币政策执行报告专栏·《健全货币政策和宏观审慎政策双支柱调控框架》

央行货币政策目前重点关注的是“金融周期”,核心指标是广义信贷和房地产价格,进一步延伸来说就是要:控制杠杆和广义信贷扩张。

央行上调政策利率5个BP,幅度不大,但态度明确,避免市场形成一个“宽松预期”,央行是通过引导这个预期,使得机构行为继续保持审慎,从而达到“控制杠杆和广义信贷扩张”的目的。因而,“加息”说明的是目前阶段,需要重视的是金融周期,对于债市而言,结构性因素仍是主导。

除此之外,还需关注一点:央行官网挂出的采访文稿,不仅谈到了“上调政策利率问题”,还在最后再次提到了“岁末年初银行体系流动性”情况:

“此外,预计12月份财政因素将净供给流动性超过1万亿元,明年初普惠金融降准措施落地将释放长期流动性3000亿元左右。对于2018年春节前主要商业银行因现金大量投放而产生的流动性需求,人民银行也已作了安排。总的来看,银行体系跨年、跨春节流动性供应是有保障的。”

目的比较明显,在上调政策利率引导预期的同时,并不希望市场过度解读,因而明确“跨年”、“跨春节”流动性环境将保持平稳,透露出“安抚”的意思,因而市场也不必过度紧张。

(3)应对美联储加息

“一些国家的货币政策和财政政策调整形成的风险外溢效应,有可能对我国金融安全形成外部冲击”——4月25日,中央政治局 “金融活经济活 金融稳经济稳 做好金融工作 维护金融安全”专题学习会议。

美联储加息,央行展开应对,在大逻辑上响应“维护金融安全”提出的要求。

而具体影响逻辑和决策背景,团队前一篇报告《跟与不跟:意味着啥?》已有明确说明:

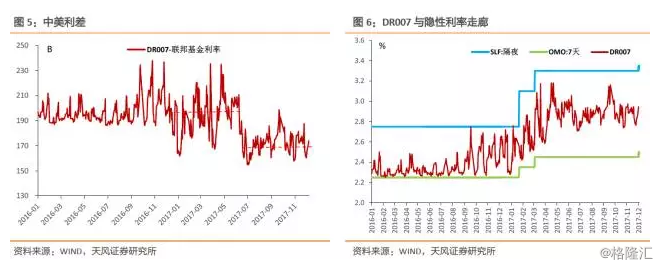

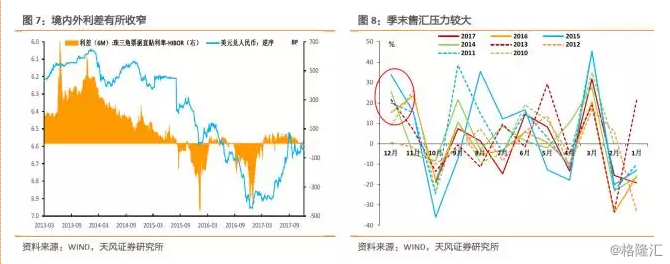

目前而言,长端、GC、R等角度的利差并不支持上调政策利率,符合上调政策利率的:一个是DR角度的中美利差,另一个是近期朝着不利方向变动的汇率/资本流动。

目前这一轮的政策利率上调,并没有多调隔夜SLF利率(根据路透社消息),总体利率走廊只上抬了5个BP,且考虑前期DR007波动距离上下限都较远,因而,对于稳定中美利差而言,其引导意义大于实际效果。

而从稳定资本流动/汇率的角度出发:

在近期资本流失压力值(珠三角票据直贴利率-HIBOR)朝不利方向变动的背景下,结合12月处于售汇高峰期,央行有意上调政策利率,引导市场预期稳定,防范资本流失。表明了央行高度重视资本流动及其预期的稳定,对于其压力变化,态度十分审慎。

但也正因为当下并无明显的资本外流压力,因此,只上调了5个BP,这也进一步验证了,稳定中美利差的最终目的仍在于维护资本流动/汇率稳定,在资本流动不同的情境之下,央行盯住的DR系列的中美利差也是一个波幅较宽的“合意区间”。

总结而言,我们可以从央行上调政策利率的表述和数据结构中看出:

(1)央行政策目前立足的是金融周期,结构性因素在一段时间内仍然是债市主导,央行注重引导市场机构预期审慎,避免宽松预期带来的加杠杆等行为,不过央行在上调政策利率之时又明确表示流动性环境的平稳,“安抚”意图显露,说明央行也兼顾了利率市场的平稳性。

(2)央行关注“货币市场利率与政策利率之差”:具体而言指的是央行的目标利率(DR系列)与政策利率(例如OMO利率)之间的利差;

(3)对于外围压力的应对,央行的重心在于资本流动/汇率,利差指标相对次要,即使是DR角度的中美利差所处的也是一个较阔的波动区间。

(4)也正因为央行目前立足的是金融周期,同时外围压力主要集中于资本流动,因而,“调整存贷款利率”并非货币政策的重点所在,因而,存贷款角度的“加息”短期来看概率不大(具体看参考团队报告《跟与不跟,意味着啥?》)

抛去政策解读以外,这种“跟进”行为对债市会不会有重大不利?

跟随“加息”:也许不用那么悲观

1、本次跟进,为何影响不大?

联储本次加息,在11月初的预期概率就已经达到100%,因而说美债收益率中早已完全PRICE IN。

更深层次的原因在于,加息的市场背景保持了预期平稳:

市场最关注的的持续加息短板——通胀保持了较低水平的平稳走势(FOMC认为短期通胀可能低于2%,但中期来看会稳定在2%的目标上下)。

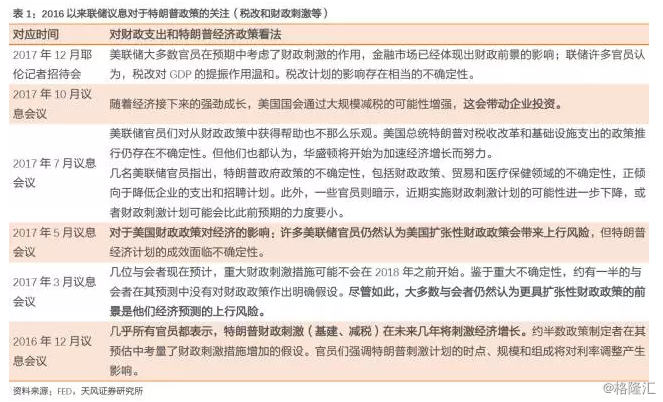

市场关注的特朗普税改和财政支出冲击,在历次议息会议中也有表述,因而也已在预期中反映。

因而可以说,无论是加息本身,还是市场担忧的利率政策背景事件都在预期之中,可以称之为“中性的”加息,因而对中债外围环境并未造成恶化。

同时央行的本次跟进幅度也小,冲击较小。这种背景之下,市场担忧的是:联储2018年预期加息3次,如果我们持续跟进,将会怎样?

2、持续跟进,会造成什么影响?

今年美债收益率总体横盘偏向下,而中债收益率却一路上扬,中美利差大幅走阔,基本上美债对中债的引导在长端传导作用已不大。

因而担心美国加息国内持续跟进的影响,需要从短端出发:

从联储最新的加息点阵图来看,未来的一致预期是加3次(75BP),如果央行都选择跟进,每次跟进5BP就是15BP,每次跟进10BP,就是30BP。

以7天OMO利率视角,分别对应2.65%、2.8%,从数据上来看,也不会对DR系列造成过大冲击,特别是考虑到央行本次所说的“市场利率与公开市场利差”从DR角度今年就至少走阔了20BP,因而完全可以通过利差收窄消化。

如果考虑更为贴近债市实际资金价格的非银利率(R系列、GC系列),就更无需担心,流动性分层的演化,使得R系列和GC系列与政策利率的价差早已不是15-30个BP能够冲击的了。

从MLF利率来看,分别对应3.4%、3.55%,由于结构性因素的冲击,10年期国债在4月份后大幅拉大与MLF的利差,可以看出,即使MLF基底上抬30BP,也不会对10年期国债收益率形成实质冲击。

总结来说,以目前联储加息的的频次,“加息”本身不会对债市造成实质冲击,外围压力真正超预期需要海外通胀再起;而对于国内债市而言,债市变动的主要矛盾还在于内因。

以目前央行跟进的幅度(5BP或者10BP),继续持续跟进,债市所受到的直接冲击也有限;重要的是,“加息”本身透露出,央行立足金融周期,结构调整仍是政策重点,债市短期仍需谨慎,但本次央行在解释政策利率上调的同时“附带”地展望了年底和明年年初的流动性,透露出“安抚”之意,因而市场也不必过度紧张。

风险提示

海外通胀变动,监管、去杠杆等政策变动。