下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

紫杉小公主

IP属地: 广东

暂无简介

14 动态 0 文章 0 粉丝 3 关注

- 动态

- 文章

- 组合

- 关注

- 粉丝

紫杉小公主

重心放在消化现有产能、提升现有产线的利用率和投资回报率上

透视晶澳科技财报:锦衣夜行,志在破晓!

分享 微信 微博 格隆汇 5

4721 阅读

紫杉小公主

业绩股都有机会走出一片天地,以上是对当前短线周期的判断

4.26 早评:慢慢变好!

分享 微信 微博 格隆汇 8

5568 阅读

紫杉小公主

这次没有翻车的了

PRADA普拉达首季录得强劲业绩,零售销售净额持续增长

分享 微信 微博 格隆汇 4

12828 阅读

紫杉小公主

港股本周超预期表现

重磅突发!债券市场再次暴跌,三大指数冲高回落,化工概念强势领涨,外资净买入3.89亿!

分享 微信 微博 格隆汇 4

7746 阅读

紫杉小公主

虽说平时看中国石油走势,寂寞,但算总账,赚得不少!

中国石油业绩再创历史新高,分红有望持续提升:$中国石油(SH601857)$

公司2023 年实现营业收入30110 亿元,同比下降7%;归母净利润1611 亿元,同比提升8%;扣非归母净利润约为1871 亿元,同比提升10%。其中Q4 实现营业收入7289 亿元,环比下滑9%;归母净利润约 295 亿元,环比下滑36%;实现扣非归母净利润约526 亿元,环比提升11%。公司2023 年共缴纳矿业权出让收益237 亿,业绩表现符合预期。

油气产量再创历史新高,上游利润有望维持较高水平。2023 年公司油气产量达到17.59亿桶油当量,同比增长4.4%,其中原油产量9.37 亿桶,同比增长3.4%;可销售天然气产量49324 亿立方英尺,同比增长 5.5%。2023 年上游板块实现经营利润1,486.95 亿元,同比下降10.3%,主要原因在于油价的下跌,公司原油平均实现价格为76.60 美元/桶,同比下降16.8%。公司2024 年目标原油产量9.09 亿桶,可销售天然气51426 立方英尺,未来随着油价高位震荡,预期公司上游板块盈利有望维持较高水平。

炼化业务复苏,炼油盈利下滑而化工扭亏为盈。2023 年公司原油加工负荷达到85.6%,同比提升4.7pct。全年共加工原油13.99 亿桶,同比增长15.3%,目标2024 年达到14.04亿桶;生产成品油1.23

分享 微信 微博 格隆汇 8

5084 阅读

紫杉小公主

中金指出,部分交易型资金可能流入,但持续的外资流入仍需要以基本面改善为前提。年初以来,日股新高被动型资金买入是主要贡献。从EPFR口径看,年初至3月13日,外资被动型资金净流入日本股市91.0亿美元,主动资金净流出17.2亿美元。日股于今年3月7日调整以来,外资被动型资金净流入日本股市环比下降6.4亿美元。

分享 微信 微博 格隆汇 3

3389 阅读

紫杉小公主

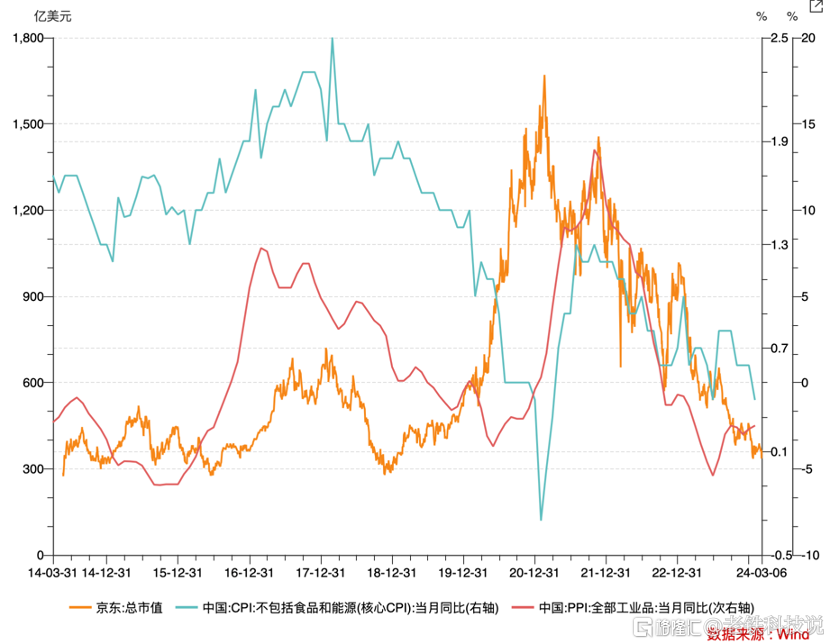

京东也已经告别了业务扩张期,经营也将更加审慎

图片

作为一家知名中概企业,市场对京东研究是非常之深的,关于其之前的市值收缩,主要有以下看法:

1)作为消费升级时代的既得利益者,就不太符合当前宏观背景需求,2022年之后自营电商的天花板越发明显,2023年甚至一度出现了负增长,京东的“运势”确实不太好;

2)带货直播异军突起之后,突然打乱了老牌货架电商的成长轨迹,尤其在下沉市场京东更是深受其扰。

宏观经济的大环境与电商行业的小气候结合,干扰了京东的既定成长路线,也有媒体披露徐雷和刘强东在企业战略方面也是存在分歧的。

2023年Q4财报公布之后,京东股价大涨16%,市场情绪一度亢奋起来,有声音开始认为企业已经熬过了拐点,这又当如何理解呢?

本文核心观点:

其一,京东市值与CPI,PPI以及家电换新等指标和政策密切相关,财报之后股价的上涨更多是来自这些“被动因素”;

其二,截至目前,京东低价策略仍是平台让利去推动,商家和用户是否具有主动参与的主观能动性仍需要观察;

其三,2023年京东运势一般,2024整体要好一些,但也不能轻言战略目标实现。

宏观政策推动“被动红利”

2023年Q4财报,整体上要超出市场预期,如总收入超出彭博预测的2%,调整后摊薄每股盈利5.3元,也要高于彭博一致预测的4.56元。

只是需要说明的是,基本面的惊喜并不足以给予股票16%的单日暴涨,经过分析我们认为主要原因为:

其一,

分享 微信 微博 格隆汇 7

11013 阅读

紫杉小公主

久违的飙涨!京东股价大涨16%,市值一夜暴涨389亿元!

全年京东收入增3.7%、加派息及宣布新一轮回购,成为业绩亮点

分享 微信 微博 格隆汇 5

8714 阅读

紫杉小公主

英伟达一董事昨晚抛售,看来美股要大回调了

鲍威尔深夜“赢鸽齐放”,英伟达新高京东涨超16%!

分享 微信 微博 格隆汇 6

10166 阅读

紫杉小公主

今天得行情还是很不错的

今天大涨,牛真的来了

分享 微信 微博 格隆汇 9

12464 阅读

紫杉小公主

本来-1.2时候差一点钱转了下结果到-0.6下了一跳就进了 结果又调到-2错失1个多点

$亿道信息(SZ001314)$ 本来-1.2时候差一点钱转了下结果到-0.6下了一跳就进了 结果又调到-2错失1个多点

分享 微信 微博 格隆汇 10

7867 阅读

紫杉小公主

华尔街预计,英伟达四季度营收将达到202.7 亿美元,非GAAP每股收益达到 4.53 美元,营收和净利润均双双实现连续增长。

1 微信 微博 格隆汇 9

4966 阅读

紫杉小公主

国内资金继续流入美国…

美股的下跌主要是美联储加息所导致的,之前是50个基点与75个基点闹得沸沸扬扬,结果鹰派发言判定为加息75个基点,本周又来了更狠的鹰派发言模式,直接变成了可能出现100个基点的加息。所以这样的大跌是正常的,因为加息点位直接改变了市场的整个格局。

针对于现在的市场行情,下跌趋势很难逆转,除非央行出大招,改变目前市场的流动性,金融市场有政策性利好扶持,否则A股大概率是跟随外围市场震荡为主。骑牛看熊认为现阶段在加息靴子落地之前,没有方向且一直亏钱的投资者可以选择空仓休息,等到加息完成之后再考虑加仓和进场操作,暂时不宜盲目死扛,因为谁也不知道还会跌多久,比起信心更要担心自己的本金。 $上证100(SH000132)$ $上证150(SH000133)$ $上证180(SH000010)$ $上证380(SH000009)$ $上证50(SH000016)$ $上证材料(SH000033)$ $上证地企(SH000055)$ $上证F200(SH000098)$ $上证F300(SH000099)$ $上证F500(SH000100)$ $上证高新(SH000131)$ $上证工业(SH000034)$ $上证公用(SH000041)$ <[$上证光伏(SH950

分享 微信 微博 格隆汇 2

3762 阅读

紫杉小公主

放着人民币继续贬吧,至少对出口有利

赛道股持续走强 但为什么说这波反弹要降低预期?

分享 微信 微博 格隆汇 2

10658 阅读