下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

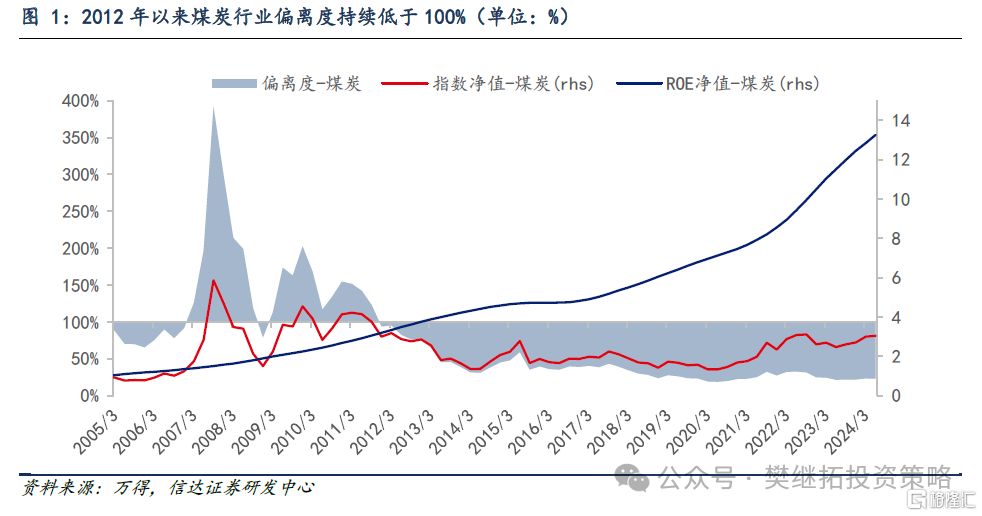

煤炭行业在2012年之后是一个比较典型的指数累计净值长期稳定低于ROE累计净值的行业。这意味着市场对于煤炭行业增长预期处于长期过度悲观的状态。这种状态在过去十年可以用煤炭行业经历了较长的景气下行的去产能期来解释。2005年以来,煤炭行业偏离度走势经历了三个阶段:

第一阶段是2005-2006年,煤炭行业偏离度小幅低于100%。煤炭行业产能周期中“黄金十年”景气上行的早期。由于还没有出现估值提升驱动的上涨,因此股价相对于ROE仍然存在一定程度的低估。

第二阶段是2007-2011年,煤炭行业偏离度大幅高于100%。这一阶段是煤炭行业“黄金十年”景气上行的中后期,不过这一阶段煤炭股价上涨的主要驱动因素是估值提升,股价涨幅实际上也在一定程度上透支了盈利增长水平。

第三阶段是2012年至今,煤炭行业偏离度长期稳定低于100%,且偏离度缺口不断扩大。煤炭行业在2000-2012年累积了过剩产能,在2012年到达产能周期顶部随后持续下行,市场对煤炭行业增长前景开始陷入悲观。

煤炭行业产能周期景气向上拐点已现,股价长期偏离ROE的状态大概率会得到修复。2020年-2024年,煤炭行业进入新一轮产业周期景气向上的阶段,煤炭行业收益率也出现了一定的回升。但煤炭行业偏离度仍然维持在历史较低水平,这意味着当前煤炭行业股价尚未充分反映长期盈利预期拐点附近的变化,也就是产能周期的底层逻辑以及资源实际价值带来的ROE中枢抬升。我们认为,市场对于“煤价中枢抬升”和煤炭板块“ROE中枢抬升”的概念逐渐认可后,煤炭行业股价长期偏离ROE的状态大概率会得到修复,且修复的时间和速度可能会超预期。

我们认为煤炭行业是未来1-2年具有较高性价比的行业之一,估值仍有较大抬升空间。横向对比煤炭和其他周期板块,煤炭PB估值仅为中等水平,PE估值是周期板块中最低水平。而作为周期板块中长期产业逻辑确定性较高的行业,煤炭行业仍有估值抬升空间。纵向对比煤炭在2002-2011年景气上行期以及白酒板块16-21年牛市的估值抬升空间,白酒2019-2020年估值第二次抬升时期,PB估值提升了3倍,煤炭板块在2006-2007年PB估值抬升了6.5倍。而煤炭板块从2020年3月低点到2024年4月PB估值提升幅度仅不到1倍。

ROE绝对水平高,年度盈利改善可期,有望继续消化估值。2023年以来煤炭ROE回落,我们认为核心原因仍在于年度供需错配缓解,导致煤炭价格震荡下跌。而受益于高分红逻辑,煤炭PB有一定抬升,但动态来看年度ROE可能改善从而消化估值。供给端产能周期仍处在早中期。需求端2024年中美可能出现共振补库,需求端一旦受益于经济企稳、库存周期回升,则大概率会出现年度供需格局改善带来营收和利润的回升。从货币端看,美联储加息对能源价格上涨影响不大。如果2024年下半年降息周期开启,能源价格大概率易涨难跌;从价格端来看,产能周期、煤企经济开发刚性成本抬升、原油价格波动上升等因素,有望支撑煤炭价格中枢保持高位。年度盈利改善一方面有利于消化前期估值的提升,另一方面类似2019-2021年的白酒,即使同比增速只是企稳或小幅回升,但在长期逻辑被认可+短期盈利边际改善双重利好下,也有可能带来收益率的加速上行。

1

长期视角:产能周期逻辑未变,股价向ROE回归空间大

从长期视角来看,股票的投资回报本质上来源于分享上市公司利润增长的红利。理论上股票的长期收益率应该与长期ROE水平相匹配。但实际情况中,股价短期波动还会受到资金结构、市场情绪等交易层面诸多因素的影响,导致股票收益率与长期ROE趋势产生背离。按照这个思路,我们把这种背离定义为“股价相对ROE 的偏离度”。我们以2004/12/31为基期,偏离度=行业指数累计净值/ROE 累计净值。如果这一指标高于100%,则表明行业长期收益率相对于长期ROE趋势被高估,反之则表明行业长期收益率相对于长期ROE趋势被低估。

我们认为无论是长期高估或长期低估都说明市场对行业未来业绩增长(股东回报)存在过于乐观或过于悲观的预期,而这种偏差较难长期持续存在。行业长期收益率终将回归实际ROE趋势。这个回归的过程可能带来回撤风险,但也可能是超额收益的来源。一个例子是2021年以来食品饮料行业收益率的下降,核心原因之一是2019-2020年食品饮料行业偏离度快速上升,即使市场对行业增长或稳定的高ROE信心十足,但股价过快上涨大幅透支了盈利增长后,行业收益率也会下滑。另外一个例子是2014-2015年的“一带一路”行情,核心原因之一是2014年6月交通运输等板块偏离度接近历史最低水平,随后在政策催化下出现了一波比较快速的估值修复。

煤炭行业在2012年之后是一个比较典型的指数累计净值长期稳定低于ROE累计净值的行业。这意味着市场对于煤炭行业增长预期处于长期过度悲观的状态。这种状态在过去十年可以用煤炭行业经历了较长的景气下行的去产能期来解释。而我们认为,当前煤炭行业再次迎来一轮产能周期景气向上的阶段,ROE中枢底部抬升确定性较强。市场对于“煤价中枢抬升”和煤炭板块“ROE中枢抬升”的概念逐渐认可后,煤炭行业股价长期偏离ROE的状态大概率会得到修复,且修复的时间和速度可能会超预期。

2005年以来,煤炭行业偏离度走势经历了三个阶段:

第一阶段是2005-2006年,煤炭行业偏离度小幅低于100%。这一阶段是煤炭行业产能周期中“黄金十年”景气上行的早期。在宏观经济增长中枢上行的背景下,煤炭总需求快速增加,煤炭企业在高利润的驱动下,也积极扩大投资增产,以满足市场缺口。早期阶段煤炭行业股价在煤价大幅上涨、企业盈利明显改善的带动下开始向ROE水平靠拢,但由于还没有出现估值提升驱动的上涨,因此股价相对于ROE仍然存在一定程度的低估。

第二阶段是2007-2011年,煤炭行业偏离度大幅高于100%。这一阶段是煤炭行业“黄金十年”景气上行的中后期,不过这一阶段煤炭股价上涨的主要驱动因素是估值提升,因此即使煤价中枢继续上行,盈利持续高增,股价涨幅实际上也在一定程度上透支了盈利增长水平。

第三阶段是2012年至今,煤炭行业偏离度长期稳定低于100%,且偏离度缺口不断扩大,截至2024年Q1仍然接近历史最低水平。2012年,我国GDP增速首次跌破8%,之后伴随经济增速下行带来的需求收缩,基于2000至2012年的较长时间的产能持续扩张,煤炭行业堆积过剩产能较多,到达产能周期顶部随后持续下行。市场对煤炭行业增长前景开始陷入悲观,煤炭行业长期收益率开始稳定低于长期ROE水平。

但需要注意的是,2020年-2024年,煤炭行业进入新一轮产业周期景气向上的阶段,煤炭行业收益率也出现了一定的回升。但煤炭行业偏离度仍然维持在历史较低水平,这意味着当前煤炭行业股价尚未充分反映长期盈利预期拐点附近的变化,也就是产能周期的底层逻辑以及资源实际价值带来的ROE中枢抬升。

市场中大部分投资者对煤炭行业的长期担心可能有以下三点:第一个担心是,煤炭行业是否会在较长一段时间里存在产能短缺带来的产能周期景气向上。我们认为,2020年至今是新一轮煤炭产能周期下的景气周期,持续时间可能比2002-2012年“黄金十年”更长。从产业发展阶段看,相比于2002-2012年的黄金十年,伴随的是煤炭供需双增且供给增速远大于需求增速,进而导致出现煤炭供需过剩。而本轮周期起始于供给侧改革、受限于双碳政策目标,供给的集中度大幅提升,新增供给是十分有限的,行业的稳定性确定性大幅提升,致使景气周期相较于2005年前后相对更长,业绩相对更稳定。

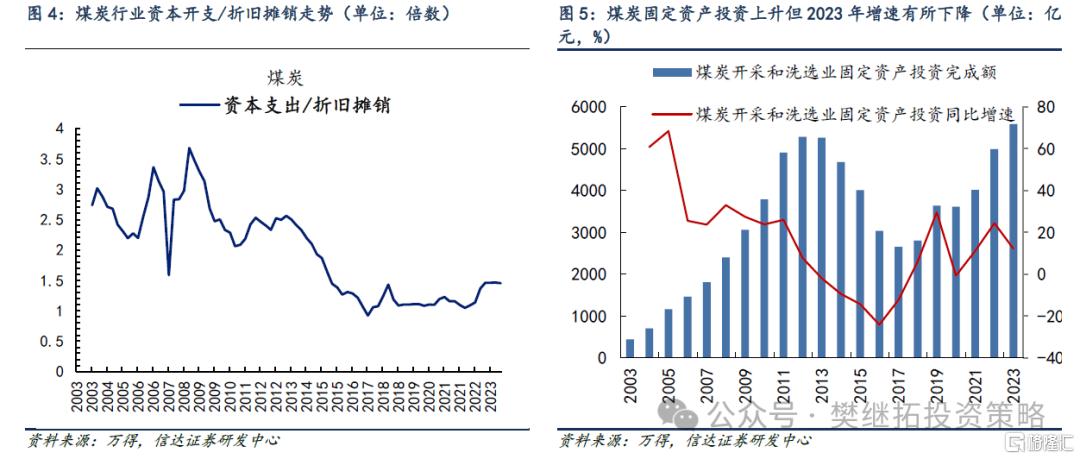

我们预计本轮煤炭产能周期或仍然呈现长周期,慢周期的形式,较难快速出现大规模产能释放。受宏观经济增速中枢下降、国家政策规定等因素的影响,我们认为煤炭行业此轮产能周期的上升阶段或许不会像2002—2011年时期呈现较快速的增长。我们认为国内煤炭供给难以明显增长,产能周期下的有效供给不足问题依旧突出,其核心矛盾仍是新增接续产能不足。虽然近3年煤炭行业固定资产投资和资本开支有回升的迹象,但考虑到供给侧改革期间产能出清较彻底,加上宏观经济增长中枢下降,双碳政策对大规模投资存在压制、新建煤矿吨煤投资大幅增加等因素的影响,煤炭行业较难快速出现大规模的产能释放。

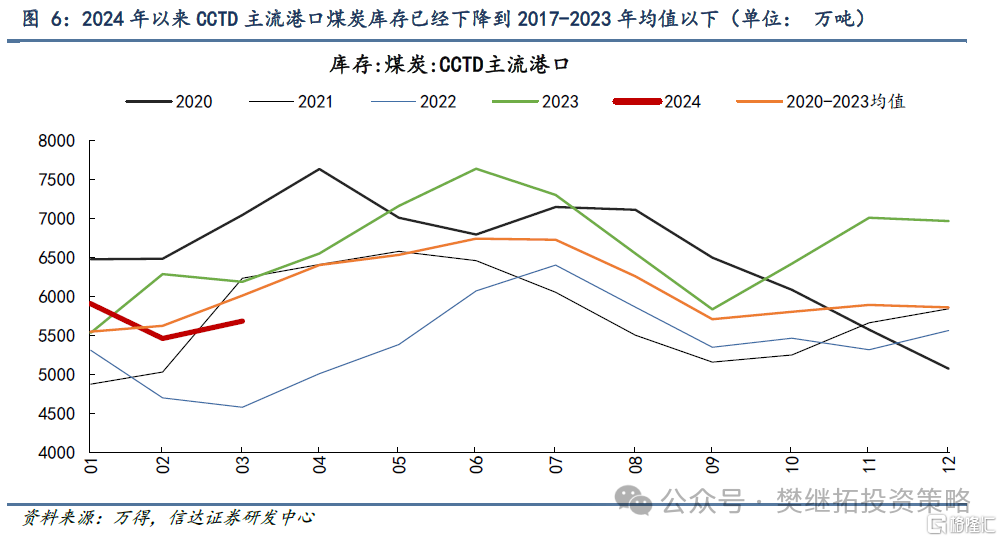

从库存情况来看,一方面,2023年由于需求端偏弱,煤炭行业较2020-2022年出现一定累库情况,但并不严重。2024年以来,CCTD主流港口煤炭库存已经下降到2020-2023年均值以下,补库空间仍存。

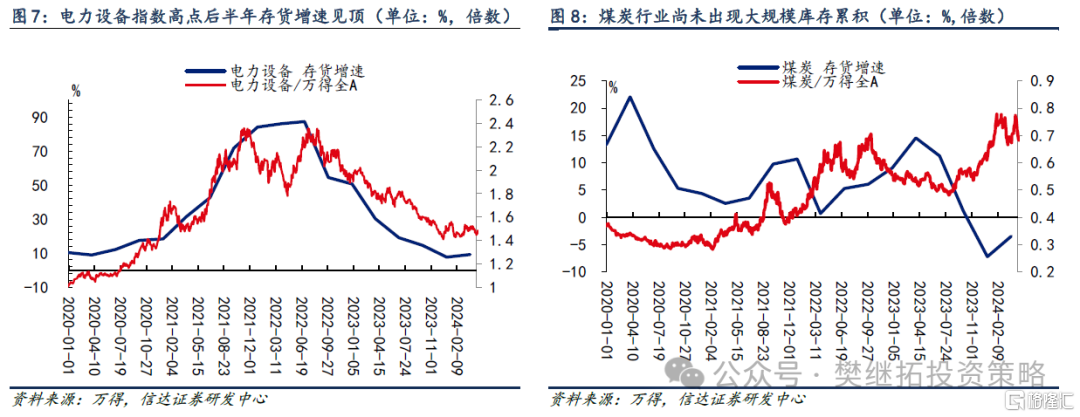

另一方面,类比新能源行业2020-2022年资本开支持续提升带来产能释放,电力设备板块存货增速在2020-2022年上半年持续攀升。电力设备超额收益在2021年底出现了高点,此后半年出现了存货增速的高点,此后1年出现了资本开支的高点。可能说明,如果行业存在前期扩产带来供给释放压力,那么股价转弱通常会领先实际产能释放半年到1年左右的时间。而2020年以来,煤炭行业存货增速一直在15%以内的水平波动,2023年Q3后存货水平转为下降,说明煤炭行业尚未出现大规模库存累积,也能说明煤炭产能格局仍处于偏紧缺的状态,当前投资水平较难出现大量产能释放。

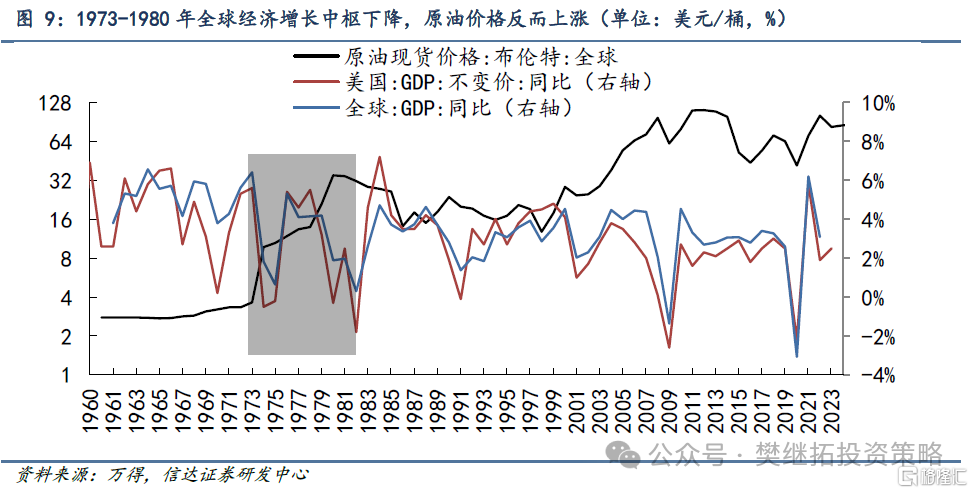

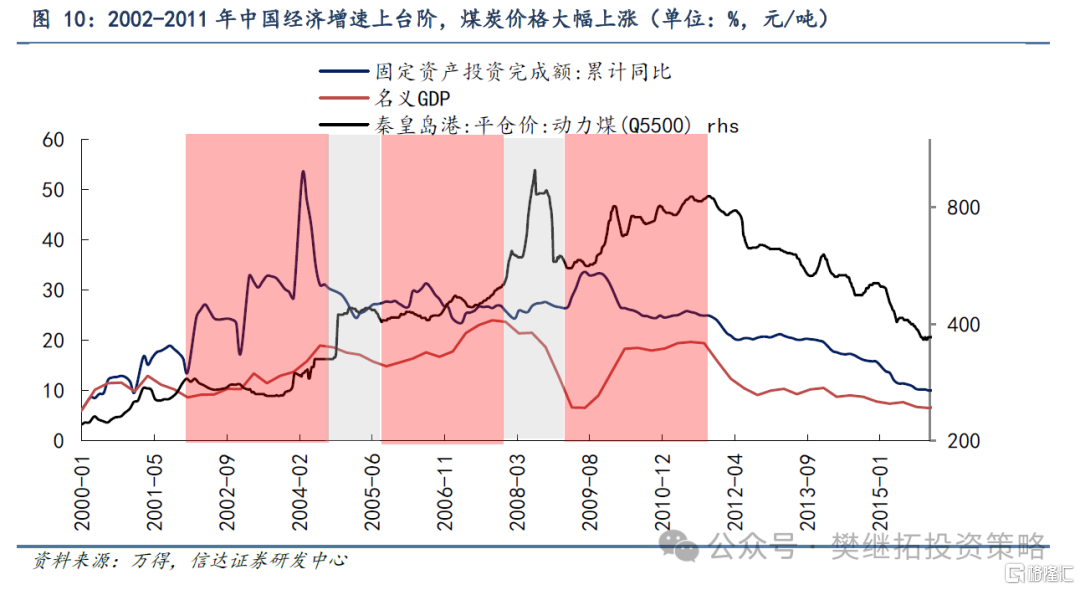

第二个担心是,煤炭需求可能会长期受到宏观经济增速中枢下行和地产周期下行的影响。我们认为,根据历史经验,由产能供给短缺驱动的能源景气周期一般持续5-10年,而需求的波动仅会在1-2年内影响能源价格。产能周期景气向上有望支撑煤炭价格中枢逐步上行,从而扭转行业的长期盈利预期。历史上库存周期下行持续时间通常在1-2年左右,通常对应着年度级的能源价格下降。但从5-10年的维度看,能源价格波动和需求波动也存在不匹配的情况。例如,1960-1970年是全球经济增速较高的阶段,但此期间,能源价格大部分时间都是维持低位波动。1973-1982年全球经济开始增长乏力,出现增长中枢下台阶,而此时原油价格却出现了大幅的上涨。2002-2011年中国经济也有两次短周期下行,煤炭价格也都出现了下跌。但库存周期的短期波动并未改变由于产能周期向上带来的煤炭价格上涨的长期趋势。

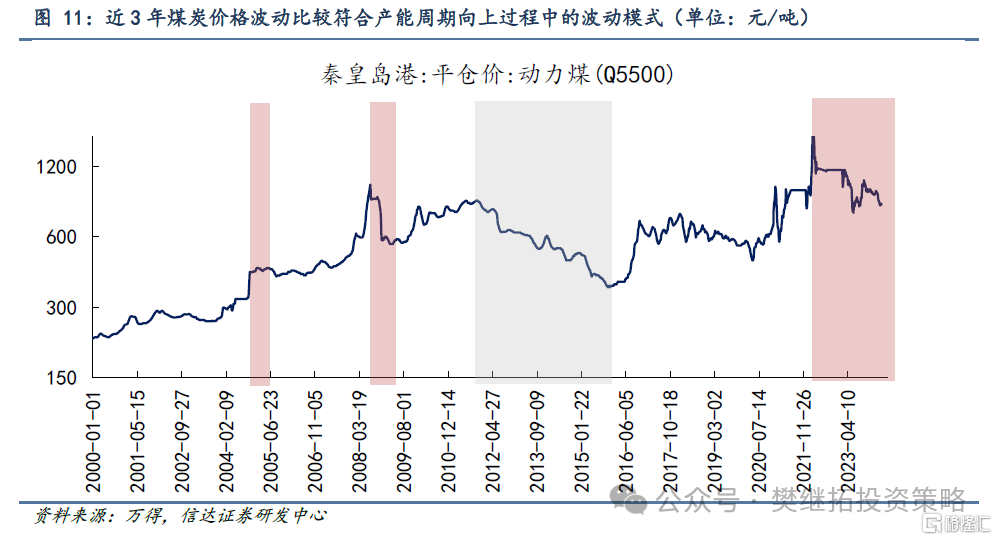

第三个担心是,煤炭价格企稳的时间和持续性。我们可以通过短周期煤炭价格下降的速度和幅度,判断长周期的产能格局。因为如果是类似2012-2015年的煤炭产能周期景气下行阶段,煤炭价格持续下行了4年,最大跌幅达到56%。而如果类似2002-2011年的产能周期,在库存周期下降期,煤炭价格下降的幅度会更温和,时间会更短。即使是2008年下半年受金融危机冲击较大,煤炭价格跌幅也没有超过产能周期景气下行阶段的跌幅。

2022年至今,煤炭价格整体从高位下行,但波动模式并不是持续下降,价格中枢没有下台阶。截至2024年4月25日,煤炭价格较2022年3月的高点相比跌幅为52%。虽然下降幅度不算小,但并没有如2012-2015年出现价格中枢下台阶。我们认为,2022年以来煤炭价格波动受到经济库存周期下降,俄乌冲突后期供需错配短暂缓解等短期因素的影响较大,但本次煤炭价格波动模式更类似产能景气周期中的波动模式,这可能意味着始于2020年的产能周期可能还没有结束,国内煤炭价格在刚性及边际成本支撑下煤价底部得以确认。2024年一旦新一轮库存周期上行期启动,煤炭价格可能会出现再次中枢抬升,与之对应的煤炭板块有望再次迎来戴维斯双击。

2

估值状态:煤炭行业在周期板块中当前估值水平仍偏低

横向对比煤炭行业和其他周期行业当前的估值水平,煤炭行业PB估值处于中等水平。周期行业PB估值波动基本较为同步,2012-2015年,煤炭行业产能周期景气下行过程中PB估值下滑幅度较大,此后PB估值长期低于有色金属和基础化工。2021年以来煤炭PB估值提升速度较快。截至2024年4月30日,煤炭行业PB(LF)为1.44倍,相较于有色金属PB2.19倍、基础化工PB1.78倍,煤炭行业PB偏低。但相较于石油石化PB1.33倍和钢铁PB0.92倍,煤炭行业PB更高。

从PE来看,煤炭行业当前PE在主要周期板块中最低。截至2024年4月30日,煤炭行业PE(TTM)为10.52倍,低于基础化工PE(TTM)22.07倍、钢铁PE(TTM)19.14倍、有色金属PE(TTM)20.48倍以及石油石化PE(TTM)16.1倍。说明煤炭板块相对于当前较好的盈利水平存在一定低估情况。

3

年度景气:ROE绝对水平高,年度盈利改善有望消化估值

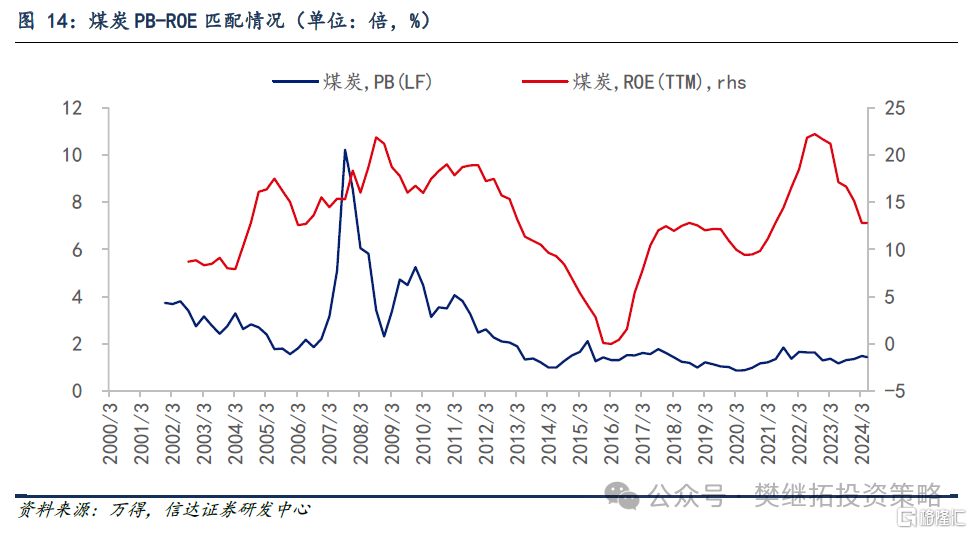

2016-2023年,煤炭行业ROE经历了明显反转到高位震荡的过程。煤炭ROE从2016年一季度-0.02%提升到2022年四季度22%的高点。2023年以来煤炭行业ROE从高位小幅回落,但ROE中枢抬升后仍处于历史较高水平。截至2024年Q1,煤炭行业ROE为12.8%,横向对比来看当前煤炭ROE水平仅次于食品饮料和家电。

2023年以来煤炭ROE回落,我们认为核心原因仍在于年度供需错配缓解,导致煤炭价格震荡下跌。需求端来看,中国和美国从2022年下半年开始均处于去库存阶段,国内房地产长周期下行导致下游建材、钢铁需求偏弱。供给端来看,虽然有产能周期景气向上长期逻辑,但年度供给受海外进口煤炭量增长和前两年增产保供的影响有上升趋势。

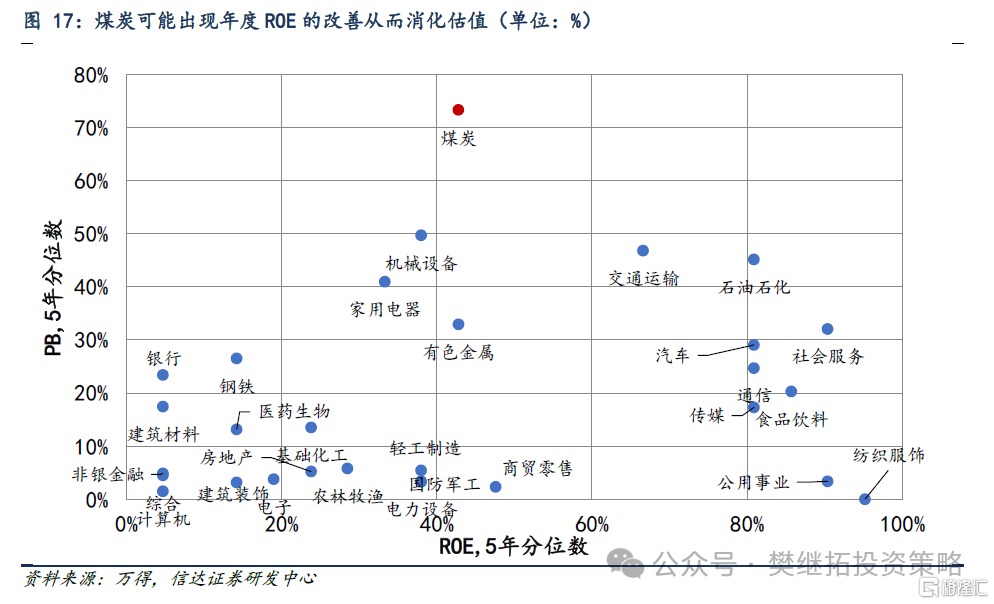

动态来看煤炭行业可能出现年度ROE的改善从而消化估值。截至2024年4月30日,煤炭行业PB处于过去5年73%的分位水平,以2024年Q1 ROE为基础,煤炭行业ROE处于过去5年43%的分位水平。但从过去10年的维度看,由于煤炭行业在2016年-2022年出现了ROE中枢持续抬升,因此PB过去10年分位数仍然低于ROE过去10年分位数。需要注意的是,我们认为2024年煤炭行业可能出现年度供需格局改善带来ROE边际改善,从而消化估值。

我们认为,从需求端来看,2024年中美可能出现共振补库,或带来需求边际改善。2024年1-3月中国工业企业产成品存货增连续三个月回升,PPI走势低位企稳,虽然补库速度比较慢,但考虑到推动大规模设备更新和消费品以旧换新等稳增长政策出台,仍然有望出现需求的回升带动补库需求。此外,从美国库存、PMI、房地产销售同比增速、消费者信心指数等指标来看,美国经济或已软着陆。当前美国经济处于“二次通胀”的早期,通常有利于经济相关板块盈利抬升。从煤炭消费量来看,2023-2024年3月,虽然经济预期较低,但煤炭消费量明显高于往年,主要受益于火电增长。稳增长政策下,之前偏弱的地产相关下游行业需求偏弱可能会有所缓解,需求拐点或将出现。

从供给端来看,产能周期仍处在早中期。我们认为现在煤炭板块所处位置或类似于“黄金十年”中2005年。从煤炭产能周期特点来看,根据信达能源团队于2023年9月发布的《新一轮煤炭产能周期下的投资机遇》报告,上一轮产能周期在2012年拐点下行时表现为几个明显的特征:煤炭消费量持续下降、煤价中枢持续下移、煤炭行业利润水平显著下降和行业固定资产投资额见顶且快速下降等。虽然当前煤炭价格较2022年高点有所回落,但当前的煤炭行业产能周期的特点是煤炭消费量增长较快、煤价中枢未见明显下降、煤炭行业ROE仍在历史高位、行业固定资产投资额仍在上升,并不符合煤炭景气周期结束并拐点下行的特征。从煤炭板块股价走势来看,本轮煤炭板块上涨主要得益于煤炭产能景气上行周期下,煤炭板块盈利端ROE中枢抬升的驱动。而在盈利大幅抬升下的板块估值持续压缩,尽管当前板块估值有所抬升,更多是过度悲观预期下板块估值的底部修复,现阶段较类似于2005-2006年,尚未兑现板块估值抬升驱动的上涨。

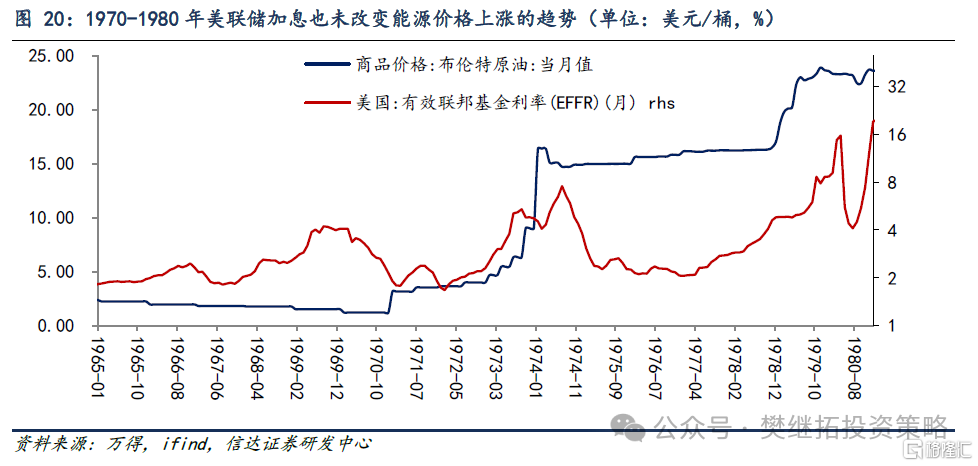

从货币端来看,美联储加息对能源价格上涨的抑制作用比较有限。能源价格的影响因素短期看需求、中期看供给、长期看货币。我们认为2020年5月-2023年3月煤炭价格上涨,本质上是产能周期为基础,叠加长期货币超发助推下的新一轮能源大通胀。参考历史上1970-1980年美国有效联邦基金利率(EFFR)从3.3%的低点上升到19%的高点,并未改变能源价格上涨的大趋势。因此我们认为美联储加息对能源价格上涨的抑制作用比较有限。如果2024年下半年降息周期开启,能源价格大概率易涨难跌。

从价格端来看,产能周期、煤企经济开发刚性成本抬升、原油价格波动上升等因素,有望支撑煤炭价格中枢保持高位。

4

投资建议

长期视角来看,煤炭行业产能周期景气向上拐点已现,但当前煤炭行业股价尚未充分反映产能周期的底层逻辑以及资源实际价值带来的ROE中枢抬升,市场对于“煤价中枢抬升”和煤炭板块“ROE中枢抬升”的概念逐渐认可后,股价长期偏离ROE的状态大概率会得到修复。煤炭行业在2012年之后是一个比较典型的指数累计净值长期稳定低于ROE累计净值的行业。这意味着市场对于煤炭行业增长预期处于长期过度悲观的状态。这种状态在过去十年可以用煤炭行业经历了较长的景气下行的去产能期来解释。我们认为,煤炭行业产能周期景气向上拐点已现,股价长期偏离ROE的状态大概率会得到修复。2020年-2024年,煤炭行业进入新一轮产业周期景气向上的阶段,煤炭行业收益率也出现了一定的回升。但煤炭行业偏离度仍然维持在历史较低水平,这意味着当前煤炭行业股价尚未充分反映长期盈利预期拐点附近的变化,也就是产能周期的底层逻辑以及资源实际价值带来的ROE中枢抬升。我们认为,市场对于“煤价中枢抬升”和煤炭板块“ROE中枢抬升”的概念逐渐认可后,煤炭行业股价长期偏离ROE的状态大概率会得到修复,且修复的时间和速度可能会超预期。

我们认为煤炭行业是未来1-2年具有较高性价比的行业之一,估值仍有较大抬升空间。横向对比煤炭和其他周期板块,煤炭PB估值仅为中等水平,PE估值是周期板块中最低水平。而作为周期板块中长期产业逻辑确定性较高的行业,煤炭行业仍有估值抬升空间。纵向对比煤炭在2002-2011年景气上行期以及白酒板块16-21年牛市的估值抬升空间,白酒2019-2020年估值第二次抬升时期,PB估值提升了3倍,煤炭板块在2006-2007年PB估值抬升了6.5倍。而煤炭板块从2020年3月低点到2024年4月PB估值提升幅度仅不到1倍。

ROE绝对水平高,年度盈利改善可期,有望继续消化估值。2023年以来煤炭ROE回落,我们认为核心原因仍在于年度供需错配缓解,导致煤炭价格震荡下跌。而受益于高分红逻辑,煤炭PB有一定抬升,但动态来看年度ROE可能改善从而消化估值。供给端产能周期仍处在早中期。考虑到煤炭行业产能建设周期长、“双碳”政策目标下资本开支动力不足、尚未出现明显的库存累积等特征,煤炭行业短期内较难出现大规模的产能释放,本轮产能周期持续时间可能比2002-2012年“黄金十年”更长。需求端2024年中美可能出现共振补库,需求端一旦受益于经济企稳、库存周期回升,则大概率会出现年度供需格局改善带来营收和利润的回升。从货币端看,美联储加息对能源价格上涨影响不大。如果2024年下半年降息周期开启,能源价格大概率易涨难跌;从价格端来看,产能周期、煤企经济开发刚性成本抬升、原油价格波动上升等因素,有望支撑煤炭价格中枢保持高位。年度盈利改善一方面有利于消化前期估值的提升,另一方面类似2019-2021年的白酒,即使同比增速只是企稳或小幅回升,但在长期逻辑被认可+短期盈利边际改善双重利好下,也有可能带来收益率的加速上行。

风险因素:宏观经济下行超预期,房地产市场下行超预期,煤炭价格大幅下跌,国内能源产业政策重大调整。

注:本文源自信达证券2024年5月8日报告《PB-ROE角度看煤炭行业性价比》,分析师:樊继拓 S1500521060001 ;李畅 S1500523070001