下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当地时间4月24日周三, 波音发布了第一季度财报,营收和亏损规模都好于预期,但随着穆迪将波音公司的信用评级下调,波音股价由涨转跌。

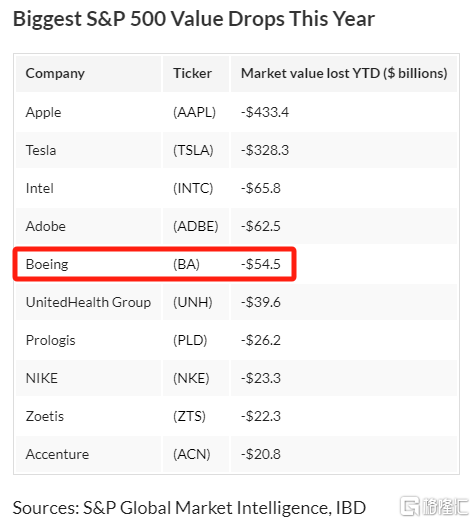

今年迄今为止,波音公司股价已累积跌近37%,其在今年标准普尔 500指数跌幅最大的股票中排行第五。

Q1业绩好于预期,737机交付量同比下降四成

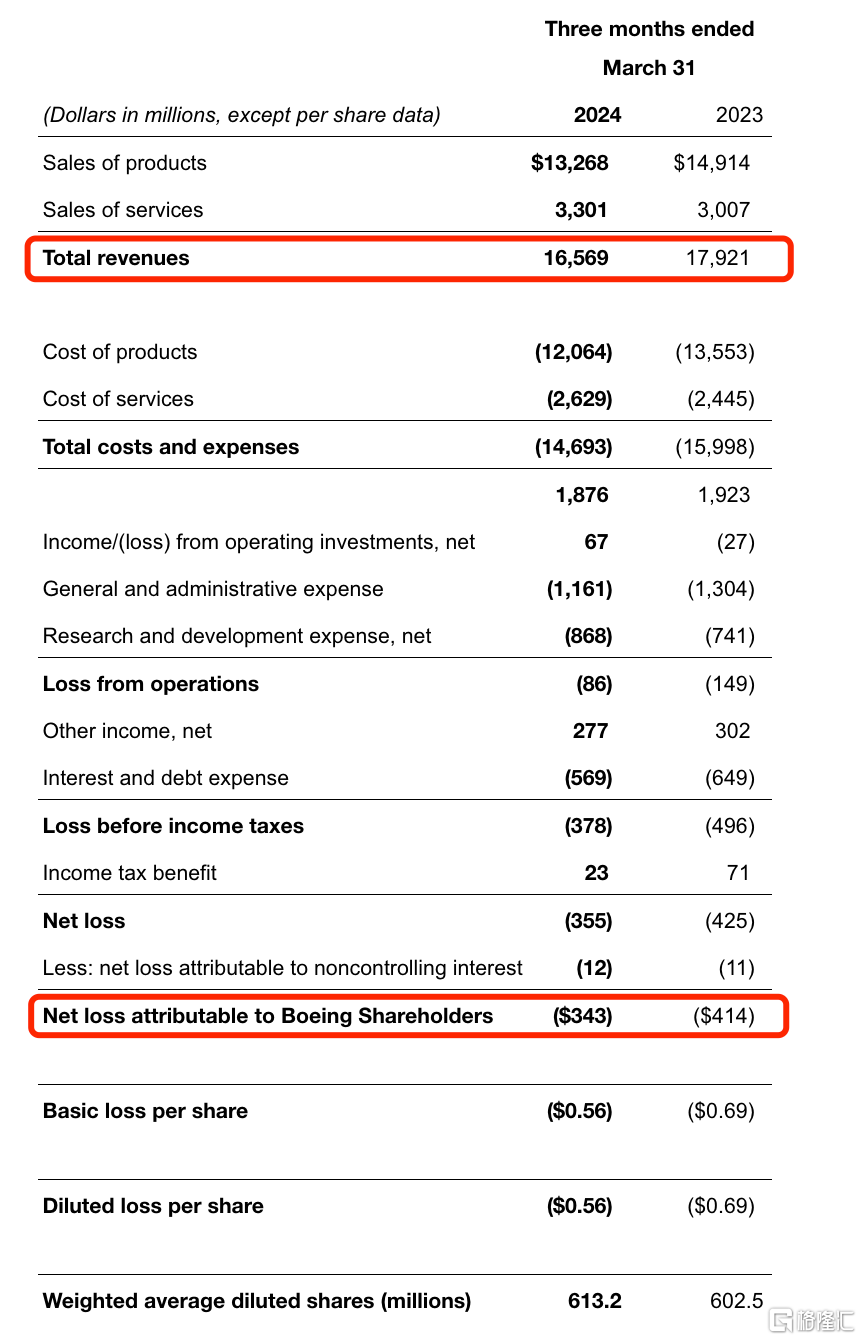

当地时间周三,波音公布了第一季度财报,Q1营收为165.7亿美元,高于预期的162.5亿美元,同比下降8%;净亏损3.55亿美元,上年同期净亏损4.25亿美元,亏损规模同比有所收窄。

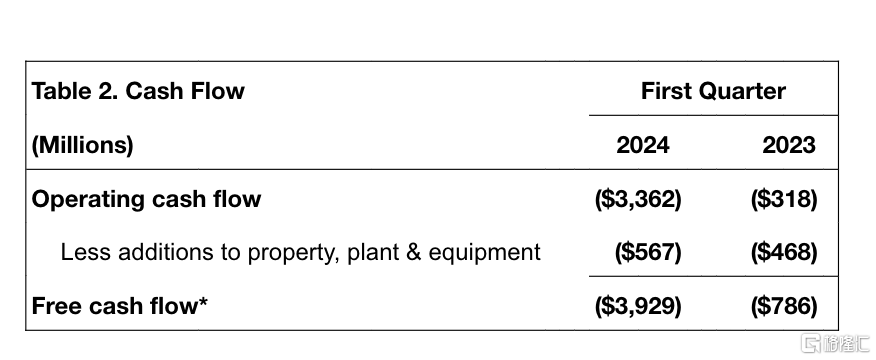

该飞机制造商报告还表示,运营现金流为-33.6亿美元,而去年为亏损3.18亿美元;自由现金流为-39.2亿美元,而去年为-7.87亿美元。波音公司表示,这一结果反映了商业交付量的下降,并且没有给出更新的生产计划。

分部门来看,波音商用飞机业务今年一季度收入为46.53亿美元,同比下降31%,占比总营收近三成。值得注意的是,去年商用飞机业务营收占总收入将近五成。

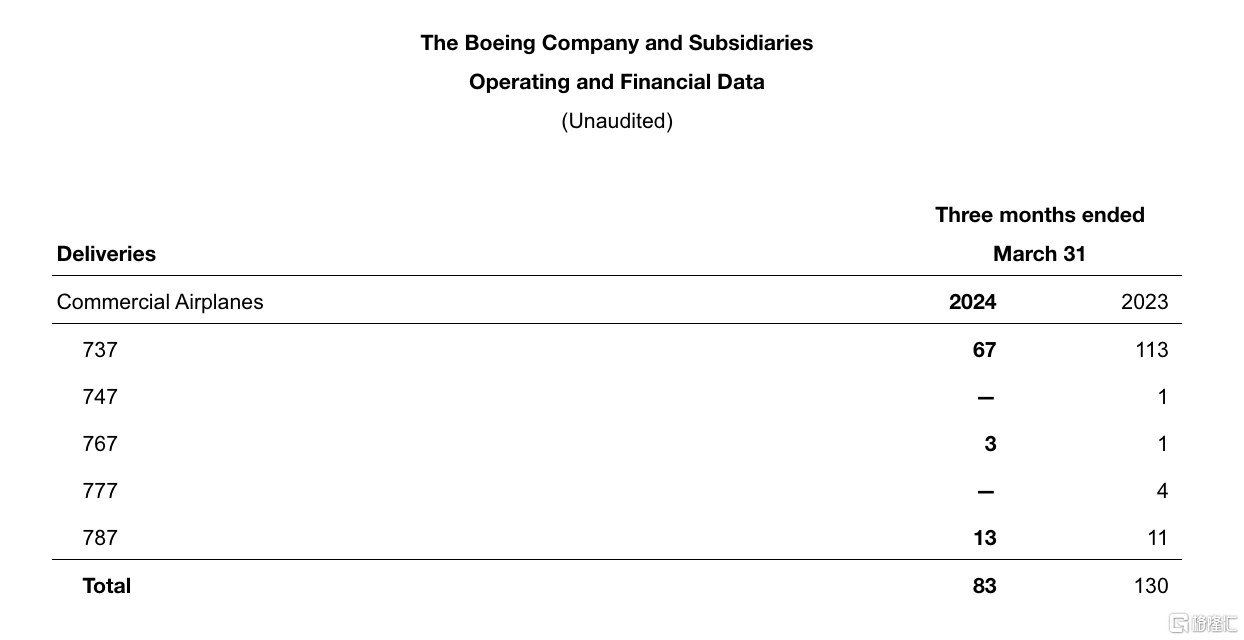

从第一季度交付量来看,波音财报显示,商业飞机部门一季度新增125架净订单,交付了83架商用飞机,去年同期交付了130架,同比下降36%。其中作为波音公司“摇钱树”的737飞机交付67架,同比减少40.7%。Q1空客则交付了142架飞机,同比增长超11%。

受737机型交付量下降以及737 MAX 9停飞的影响,一季度波音商用飞机营业利润率为-24.6%,去年同期为-9.2%。

报告显示,由于华盛顿和南卡罗来纳州工厂的飞机组装流程受到严格审查,波音的交付速度放缓,导致成本上升。与此同时,对波音交付和飞机生产的影响也可能对波音的现金流和储备产生巨大影响。

波音公司总裁兼首席执行官戴夫·卡尔霍恩在一份声明中表示:“我们第一季度的业绩反映了我们为放慢 737生产以提高质量而立即采取的行动。” “我们将花必要的时间加强我们的质量和安全管理体系,这项工作将使我们拥有一个更强大、更稳定的未来。”

另外,值得注意的是,波音拒绝在其报告中给出2024年业绩指引。

穆迪下调波音信用评级,距“垃圾级”仅一步之遥

Q1业绩发布后,波音股价在美股早盘交易中最初上涨,但在穆迪将波音公司的无担保债务评级从Baa2下调至 Baa3,并给出了负面的评级展望后,午盘下跌,理由是“波音商用飞机部门的表现不佳”。

穆迪预计,波音未来几年都将面对财务困境,自由现金流无法达到穆迪此前预期的水平,波音可能需要通过发行新的债务来应对现金流不足的问题,波音商业飞机部门面临的不利因素将至少持续到2026年。

截至2024年3月31日的波音公司现金余额为75亿美元,低于100亿美元。波音年度自由现金流将无法满足2025年到期的43亿美元债务和2026年到期的80亿美元债务。

由于波音可能没有足够的现金流来支付这些即将到期的债务,穆迪预计波音将发行新债务来筹集资金。商用飞机业务的改善速度将决定波音筹款数额。新债务的发行也意味着波音提高信用评级的进程将被延迟。

此外,在Baa3的评级考量中,穆迪还考虑到波音可能通过债务融资方式收购其供应商Spirit AeroSystems。穆迪表示,如果这种收购以合理价格发生,穆迪不会进一步降低波音的信用评级。然而,如果收购价格远高于Spirit股票近期的高点(大约每股36美元),可能会对波音的Baa3评级产生负面影响。