下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陶文远

出品:全球财说

2023年的银行业,即便是“卷王”也有些“卷”不动了。

近日,宁波银行发布了2023年年报并公布了2023年分红计划。

作为A股城商行曾经的市值之王,宁波银行近期可谓是流年不利,股价一路下跌,市值被江苏银行超过,杭州银行的成长性也在追赶超越,曾经的高增长不复存在,取而代之的是低分红引发的非议。

2023年,宁波银行年度现金分红比例约15.52%,目前已公布分红方案的上市银行分红派息总额占当年净利润的比例多在20%-35%区间内,六大国有行的股份支付率基本维持在30%左右。

开源证券研报显示,目前已发布分红计划的股份制银行中,较高的如招商银行分红率约35.00%,较低的如中信银行、兴业银行也分别达到26.01%、28.02%,平安银行的分红比例也提升至约30.0%。

根据Wind数据,截止4月22日市值超过千亿的城商行中,北京银行分红比例约26.40%,江苏银行、上海银行暂未披露最新分红计划,但近3年分红比例也分别超过30%、25%。相比之下,宁波银行的分红比例显得不太够看。

投资者对于宁波银行分红低的争议较大,一方认为宁波银行分红比例低并不是今年才低,要寄希望于股价,另一方认为当前环境下宁波银行的高成长性是否还能维持?股价能否实现高增长仍存疑,还是分红高些能有一定抵补。

自2023年以来,宁波银行股价整体处于下跌态势,今年以来有一点恢复,但距离收复“失地”还有距离。

业绩增速下降,手续费及佣金收入骤减

2023年宁波银行实现营业收入615.85亿元,同比增长6.40%;归属于母公司股东的净利润255.35亿元,同比增长10.66%。营收增速创上市以来的新低。

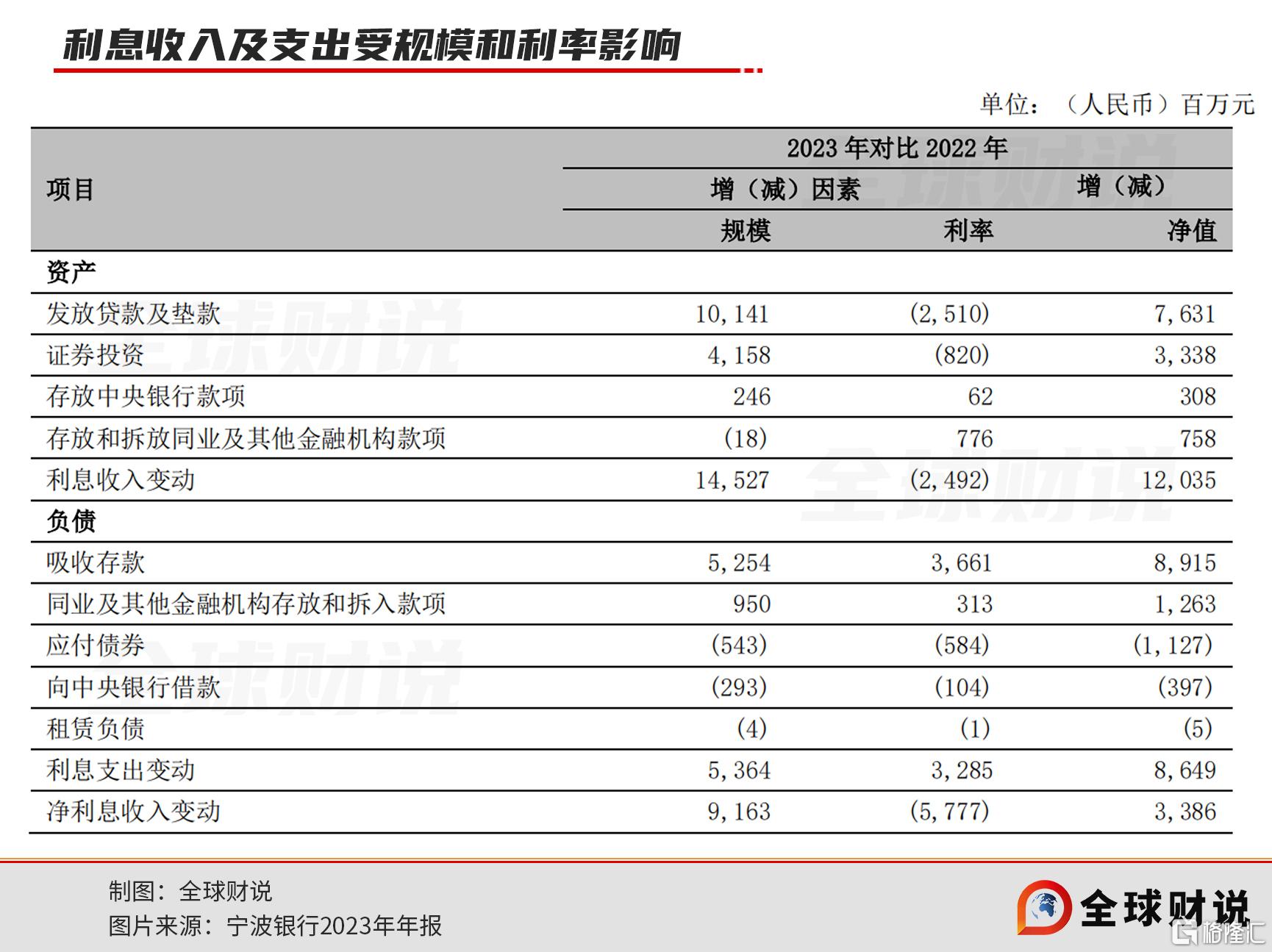

全年实现利息净收入409.07亿元,同比增长9.02%。其中利息收入907.66亿元,同比增长15.29%,利息支出498.59亿元,同比增长20.99%,支出增幅远超收入增幅。

2023年,宁波银行发放贷款及垫款利息收入597.95亿元,占全部利息收入的65.88%,同比增长14.63%,其中规模因素拉动的101.41亿元收入被利率因素消磨25.10亿元。

支出方面,2023年,宁波银行客户存款利息支出305.47亿元,占全部利息支出的61.27%,同比增长41.21%。

2023年,该行净息差为1.88%,同比下降14个基点;净利差为2.01%,同比下降19个基点。

昔日“绩优生”同样受困于银行业2023年面临的经营环境。宁波银行在年报中表示,受到市场利率下行、LPR重定价、存量按揭调价等因素影响,生息资产收益率同比下降9个基点,其中贷款收益率下降21个基点;负债端由于客户定期偏好上升、成本相对刚性的影响,存款付息率上行24个基点,整体付息负债利率提高10个基点。

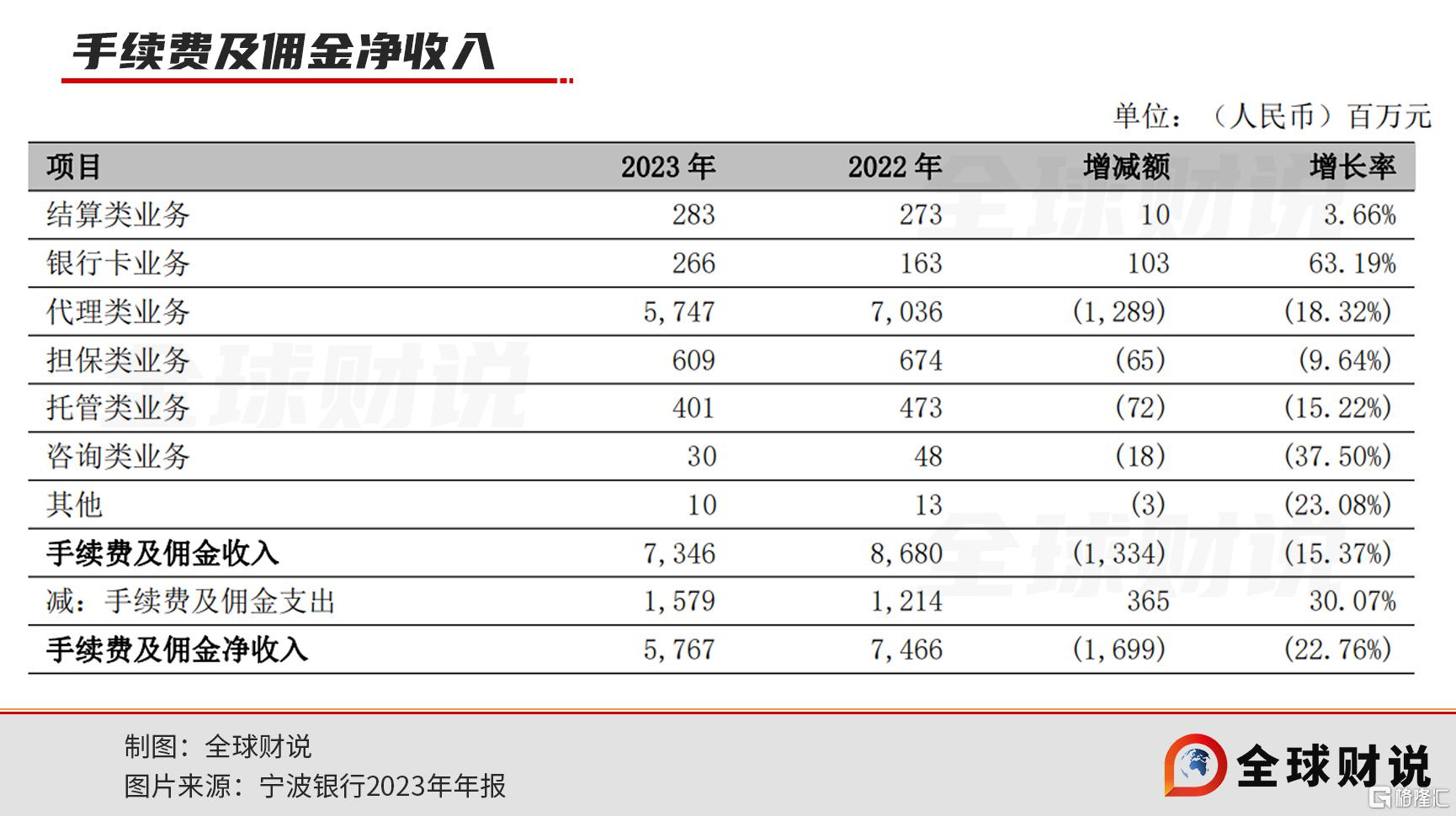

相较于利息收入,宁波银行2023年的非利息收入增幅更低,金额为206.78亿元,同比仅增长1.57%,在营业收入中占比约33.58%。

其中手续费及佣金收入73.46亿元,同比减少15.37%,支出却同比增长30.07%至15.79亿元,导致手续费及佣金净收入同比减少22.76%,仅57.67亿元。

非利息业务中,仅结算类业务及银行卡业务收入实现同比增长,但这两部分收入占比较小。占比最大的代理类业务,由于受到资本市场波动影响,收入同比减少12.89亿元。

在此情况下非利息收入还能保持增长,主要由于占比更大的投资收益2023年同比增长15.80%,为130.87亿元。

个贷大增,不良率上升

资产质量方面,宁波银行维持了行业佼佼者的水平。

截至2023年末,该行资本充足率为15.01%,一级资本充足率为11.01%,核心一级资本充足率为9.64%。加权平均净资产收益率为15.08%,总资产收益率为1.01%。拨备覆盖率461.04%,较上年下降43.86个百分点。

2023年贷款的不良率依旧保持低位。截至2023年末贷款总额12527.18亿元,较上年末增长19.76%,不良贷款余额94.99亿元,不良贷款率0.76%,较上年同期略微上升0.01个百分点。

其中次级、可疑、损失类贷款和垫款金额占比分别为0.10%、0.34%、0.32%,同比分别变化-0.14、0、+0.15个百分点。

正常类贷款迁徙率、关注类贷款迁徙率、次级类贷款迁徙率、可疑类贷款迁徙率分别为2.10%、59.62%、85.82%、98.23%,同比均有所上升,尤其是可疑类贷款迁徙率同比上升67.42个百分点,意味着未来损失类贷款或将大幅增长。

自2014年启动大零售转型以来,零售业务对宁波银行的收入拉动和利润贡献越发举足轻重。截至2023年末,个人贷款和垫款总额5071.97亿元,较上年末增长29.64%。

2023年宁波银行个人贷款及垫款业务中增幅最高的是个人住房贷款,2023年同比增长35.79%,达到872.91亿元。

其次则是个人消费贷款,当年金额达3209.58亿元,同比增长31.89%,远超企业贷款、个体经营贷款的增幅,在贷款和垫款业务中的占比提升了2.36个百分点。

然而其个人贷款业务不良率1.50%,显著高于整体贷款不良率0.76%,较2022年的1.39%也有所上升。

个人贷款占贷款总额的比例为40.49%,但个人贷款不良贷款金额占总不良贷款金额的比例却达到79.96%,较2022年的69.22%大幅上升。

押注消金,屡屡被罚

个贷业务的不良率上升没有影响2023年宁波银行对消费金融业务进一步投资的热情。

自2021年12月,宁波银行斥资10.91亿元拿下原华融消金70%的股份后,又于2023年1月迁址宁波并更名“浙江宁银消费金融股份有限公司”(“宁银消金”)。

2023年7月,宁波银行向宁银消金增资不超过35亿元,增资后宁银消金注册资本由9亿元变更为29.11亿元,宁波银行的持股比例也上升至92.79%。

宁银消金也十分争气,截至2023年末,宁银消金总资产456.71亿元,净资产48.69亿元,当年实现营业收入18.02亿元,净利润2.02亿元。

而其截至2022年末的总资产为81.45亿元,净资产为11.67亿元,并表后净利润0.26亿元,一年间均增长了数倍。

4月10日,宁波银行再发公告称,拟与宁波市金融控股有限公司(“宁波金控”)共同对宁银消费金融进行增资。其中宁波银行拟出资金额12.26亿元。

此次增资完成后,预计宁银消金注册资本增至45亿元,宁波银行将持有其75.33%股份,宁波金控、合肥百货大楼集团股份有限公司、深圳华强资产管理集团有限责任公司则分别持股20%、3.07%、1.6%。

近几年,在重重压力之下,各大银行继续寻找新增长点,消费金融业务存在感越来越强,监管也在加大监管力度。

4月18日起,国家金融监督管理总局修订发布的《消费金融公司管理办法》(“《办法》”)正式施行。

《办法》主要修订内容包括提高准入标准、强化业务分类监管、加强公司治理监管、强化风险管理、加强消费者权益保护。

其中主要内容包括将消费金融公司主要出资人持股比例要求由不低于30%提高至不低于50%;要求担保增信贷款余额不得超过全部贷款余额的50%、流动性比例不得低于50%等。

此前于2023年10月31日,宁银消金因提供个人不良信息未事先告知信息主体本人,被中国人民银行宁波市分行罚款20万元。

宁波银行被罚频率也比较高。2023年11月27日,因监管标准化数据与1104数据交叉核验不一致;监管标准化数据与客户风险数据交叉核验不一致;监管标准化数据漏报;监管标准化数据错报;虚假受托支付,贷款资金长期留存借款人账户;企业划型不准确,宁波银行被国家金融监督管理总局宁波监管局罚款合计520万元。

同一日其又因消费者个人信息管理不到位、贷款“三查”不尽职、押品管理不到位被合计罚款100万元。

2023年12月13日,宁波银行深圳分行因存贷挂钩、小微统计数据不真实被罚款70万元。

最近一次被罚是3月27日,因贷款管理不审慎,信贷资金被挪用于股权投资、购买土地,以及办理无真实贸易背景的商业承兑汇票贴现,宁波银行台州分行被罚款90万元。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭。