下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

我们认为,4月以来同业存单表现强势的主要原因有三:①农商行信贷需求仍偏弱,在央行提示“关注长期收益率变化”的背景下,农商行将配置力量更多转向短端。②跨季后理财规模季节性增长,对短债的配置力量增加。③4月份政府债务供给偏低,侧面增强了同业存单需求。

我们认为,当前同业存单利率已经与银行间资金利率中枢基本持平,资金利率构成了同业存单利率的“底”。在另一方面,央行对于资金面有较强的调控能力。我们认为,出于“稳汇率”与“防空转”的需要,近期资金利率大幅下行的可能性不大。

我们认为央行或将在二季度采取“存款利率+LPR”联动降息,但“MLF、OMO不调整”的操作,既满足“防空转”与“稳汇率”的要求,又实现促进资金流通、支持经济、稳定通胀的目标。若出现此情景,在LPR比价效应的推动下,中长债或仍有进一步下行的空间。

报告正文

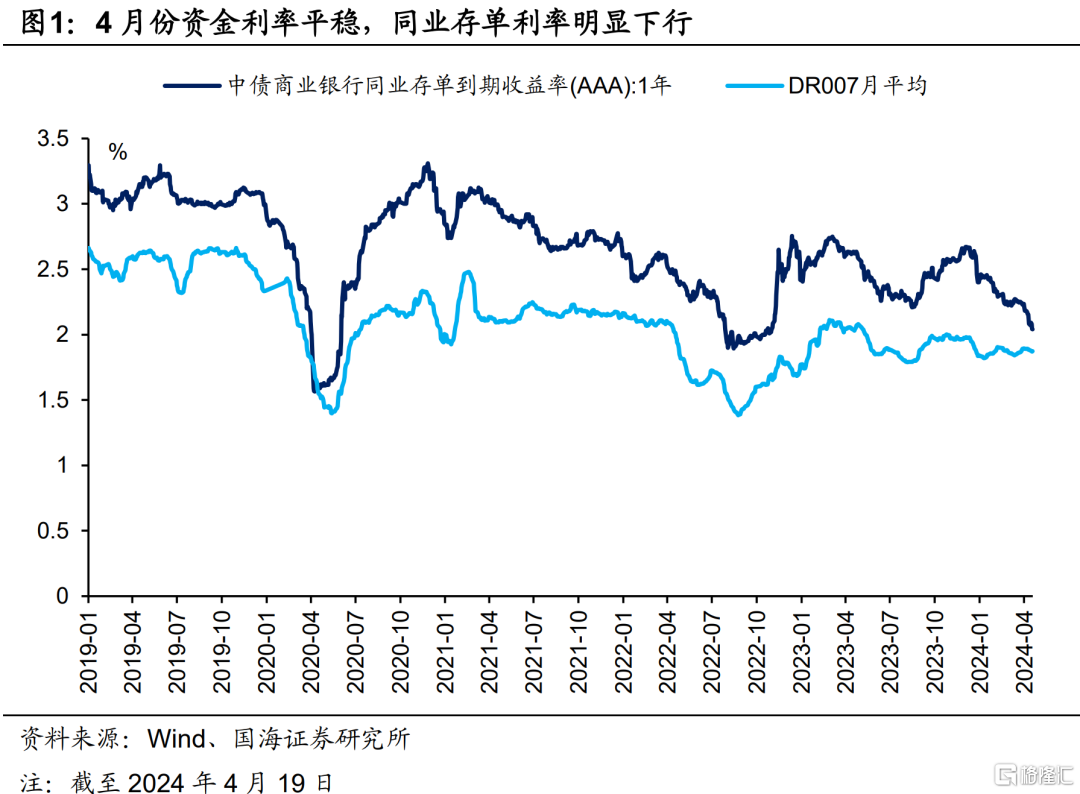

4月以来,在资金利率整体走平的背景下,以同业存单为代表的短端利率快速下行(图1)。截至4与19日,1YAAA同业存单收益率下行至2.04%,较3月最后一个交易日下行19BP。

为何资金面尚未明显宽松,但同业存单利率却能大幅下行,其强势行情又能持续多久?若本轮同业存单的行情接近尾声,下一轮债市的做多机会又在哪里?

1、同业存单为何强势?

我们认为,4月以来同业存单表现强势的主要原因有三:

①农商行信贷需求仍偏弱,在央行提示“关注长期收益率变化”的背景下,农商行将配置力量更多转向短端。

②跨季后理财规模季节性增长,对短债的配置力量增加。

③4月份政府债务供给偏低,侧面增强了同业存单需求。

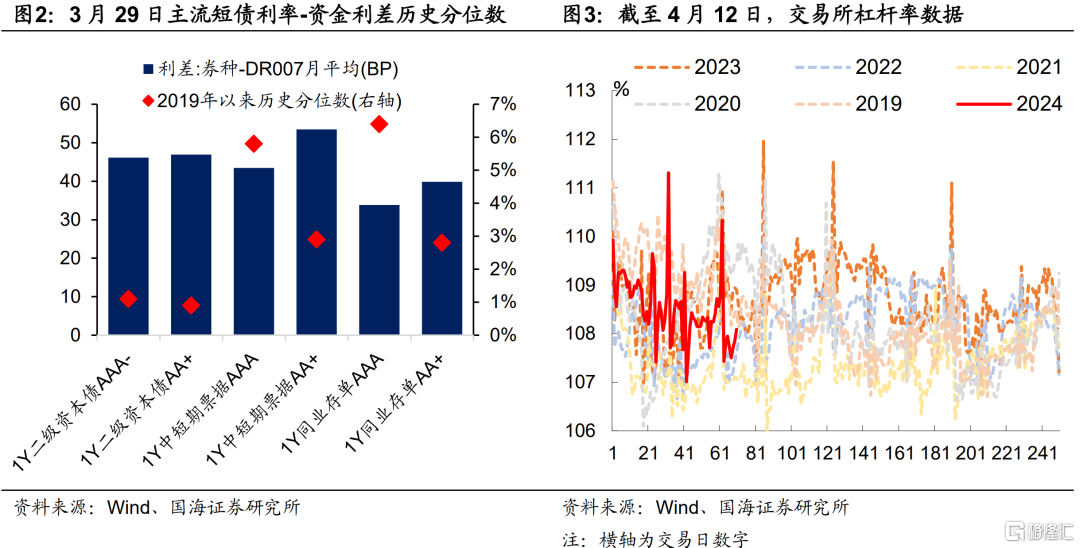

在3月31日报告《4月资金面怎么看?》中我们指出,截至3月最后一个交易日,短债利率相较于资金利率DR007的利差已经位于偏低位置(图2)。在此情况下,杠杆资金购入短债进行套息的收益较低、情绪不高。从银行间杠杆率数据来看,4月上旬银行间杠杆率确实总体下行(图3)。本轮同业存单的做多行情,或更多来源于机构自有资金,以配置盘为主。

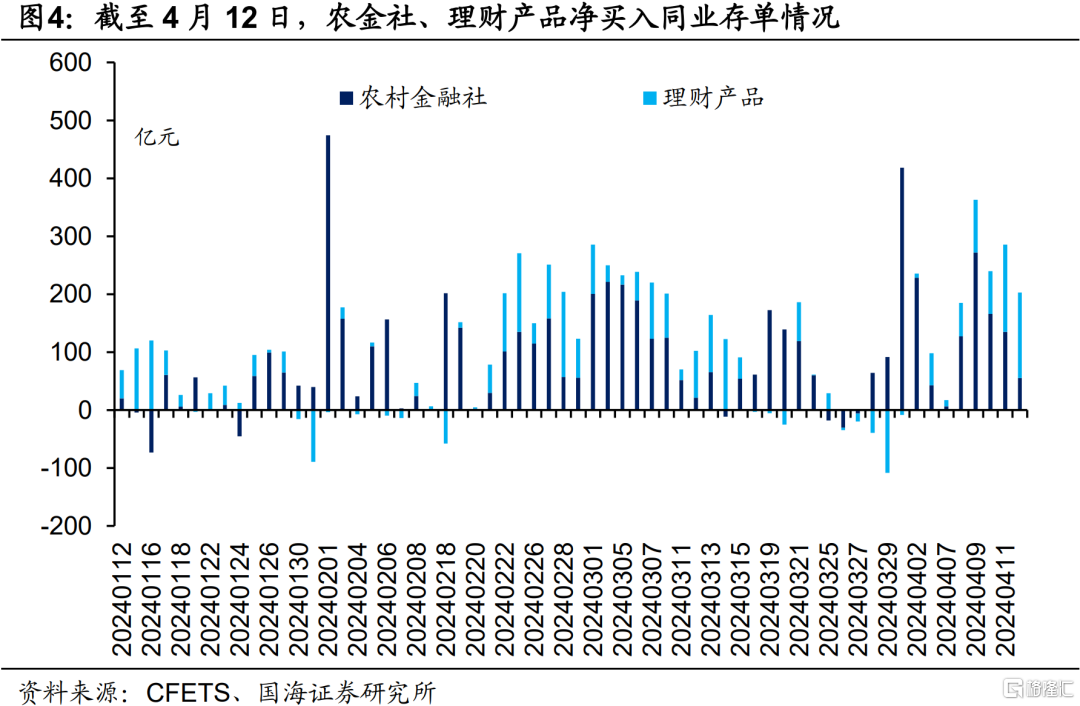

从二级市场净买入数据来看,4月上旬同业存单净买入力量,主要来源于农金社与理财产品(图4)。

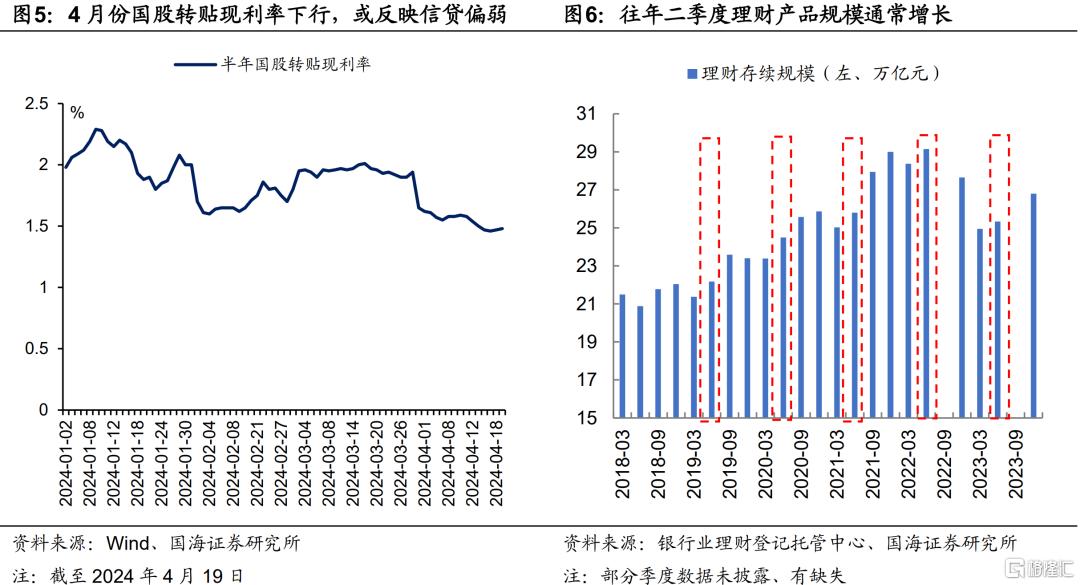

我们认为,农金社买入同业存单较多,一方面或是由于当前经济形势下信贷需求仍弱(4月以来票据转贴利率总体下行,图5),对债券的配置诉求较高。另一方面或是因为近期央行提示“关注长期收益率变化”,对农金社买入中长债形成约束,导致其配置需求转向短债。

理财产品方面,从往年季节性来看,一季度“信贷开门红”结束之后,商业银行揽储压力降低,通常会引导资金回流理财产品,推动后者规模增加(图6)。而理财规模增长的同时,也增强了同业存单购买力量。

此外,在4月7日报告《利率债供给高峰来临?》中我们也指出,主要受国债集中到期的影响,4月份政府债净融资规模偏低(图7),也侧面推动债市资金涌入同业存单市场。

2、强势行情还能持续么?

我们认为,当前同业存单利率已经与银行间资金利率中枢基本持平,资金利率构成了同业存单利率的“底”。截至4月19日,1YAAA同业存单相较于R007月平均利差已经转负(图8)。后续即使农金社、理财产品配置需求继续增长,基于收益比价的角度,继续增配同业存单,或不如直接参与银行间资金融出交易。

但是在另一方面,央行对于资金面有较强的调控能力。我们认为,出于“稳汇率”与“防空转”的需要,近期资金利率大幅下行的可能性不大。

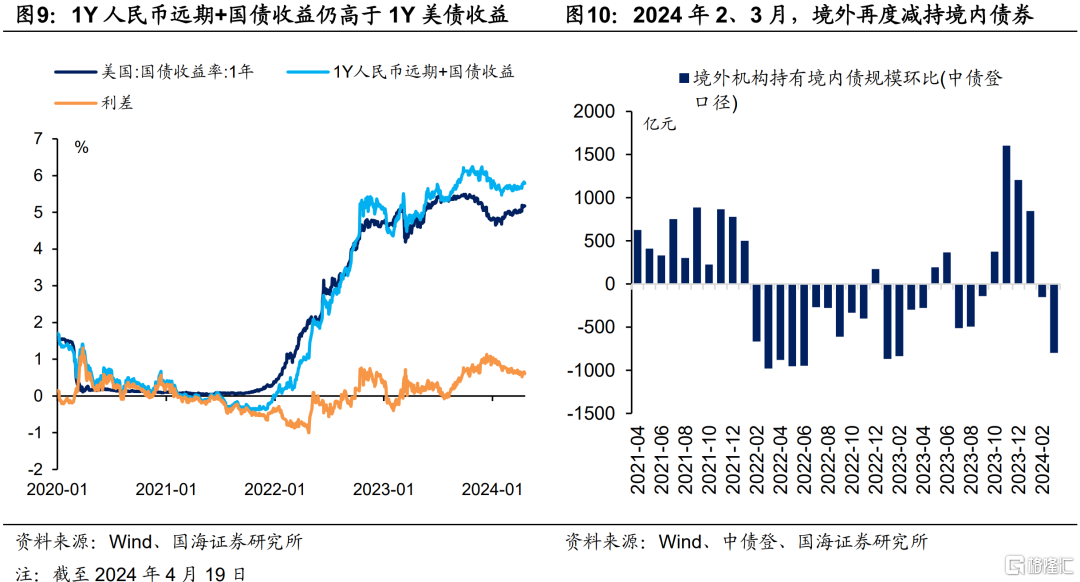

稳汇率方面,受强势美元的影响,3月中下旬以来人民币兑美元小幅走贬。为了稳定人民币汇率,我们认为央行仍需要维持偏高的资金利率与短债利率,使得“人民币远期贴水收益+境内短债收益”要高于“短期美债收益”,从而抹去外汇市场无风险套利的空间。从外资持债数据来看,2024年2、3月外资再度减持境内债券,我们认为这与2024年1月降准消息公布后,短债利率总体下行,外资持境内债券收益降低有关。

防空转方面,在3月31日报告《4月资金面怎么看?》中我们指出,从逆回购操作观察,央行倾向于维持资金利率在逆回购政策利率以上,以保持对于资金面的控制和压缩资金空转套利空间。

后续,我们认为央行可能采取“MLF缩量+国库现金定存到期不续作”的方法,继续维持资金利率略高于政策利率的态势。在此背景下,资金利率将构成同业存单利率的“底”,减缓其下行速度。

3、下一个债市机会在哪里?

2023年中央经济工作会议和2024年政府工作报告均强调“保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”。我们认为,尽管央行承担着“防空转”与“稳汇率”的要求,但是“稳定价格预期”的任务仍是重点。

而从3月份通胀数据来看,近期核心CPI同比增速回落至2023年末的偏低位置,或意味着央行的货币政策仍要加码。

在此背景下,我们认为央行或将在二季度采取“存款利率+LPR”联动降息,但“MLF、OMO不调整”的操作,既满足“防空转”与“稳汇率”的要求,又实现促进资金流通、支持经济、稳定通胀的目标。

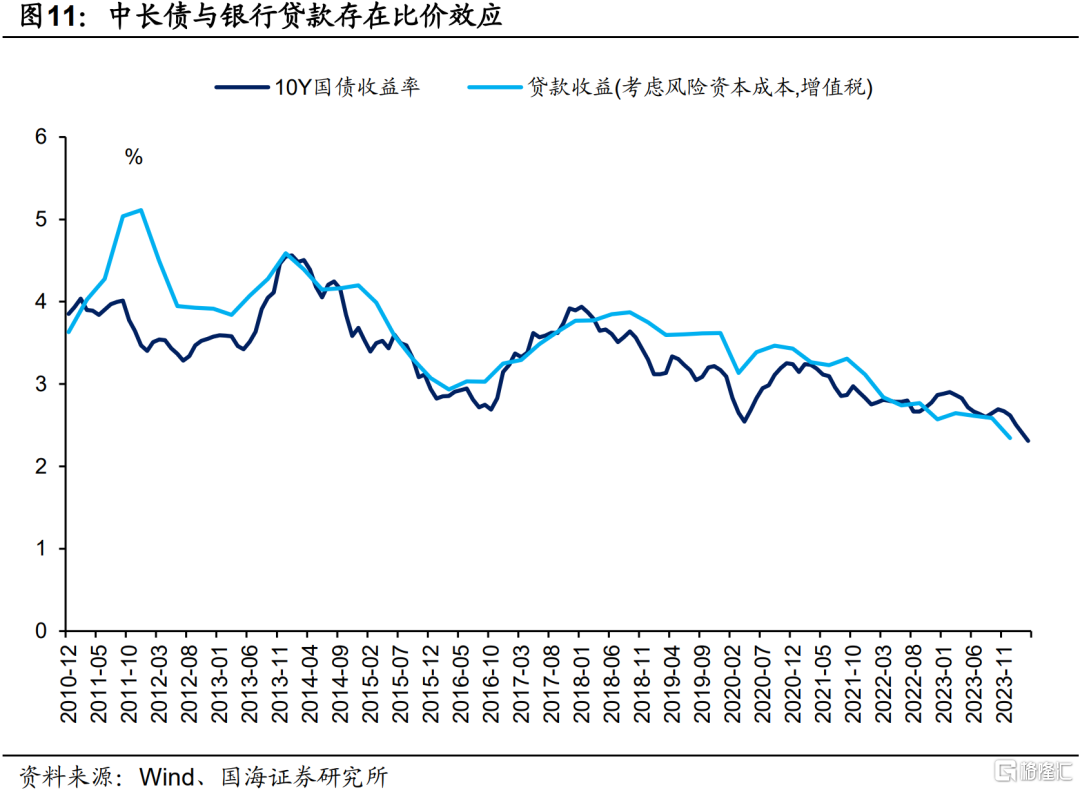

若出现此情景,在LPR比价效应的推动下(图11),中长债或仍有进一步下行的空间(具体逻辑请参考2024年3月24日报告《寻找债市的“锚”》)。新一轮行情的催化剂,或将来源于国有大行、股份行存款利率下调消息公布后,债市做多情绪的再度升温。

风险提示:货币政策不及预期,汇率波动超预期,通胀超预期,流动性波动超预期,地产销售超预期。

注:本文为国海证券2024年4月21日研究报告《同业存单为何强势?》,报告分析师:靳毅 S0350517100001、吕剑宇S0350521040001