下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,北京三清互联科技股份有限公司(以下简称“三清互联”)更新了首次公开发行股票并在创业板上市招股说明书申报稿,保荐人为开源证券股份有限公司。

格隆汇了解到,三清互联主要从事电力物联网感知层终端及成套设备的研发、设计、生产和销售,致力于将物联网先进技术应用于输配电及控制设备行业领域,提升智能配电网系统的感知、通信与控制能力。

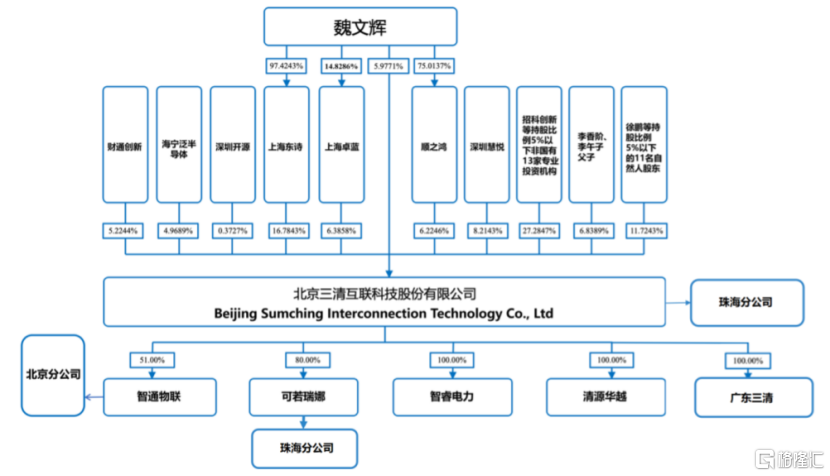

股权结构方面,截至招股说明书签署日,三清互联无控股股东,实际控制人魏文辉直接持有三清互联5.98%股份,合计控制公司35.37%的股份。

公司发行前股权结构图,图片来源:招股书

招股书显示,魏文辉是个70后,1994年9月至2004年7月于清华大学电机工程及应用电子技术系电力系统自动化专业就读,先后取得学士、硕士与博士学位,他曾担任北京科东电力控制系统有限责任公司电力培训仿真部任副经理,如今是三清互联的董事长兼总经理。

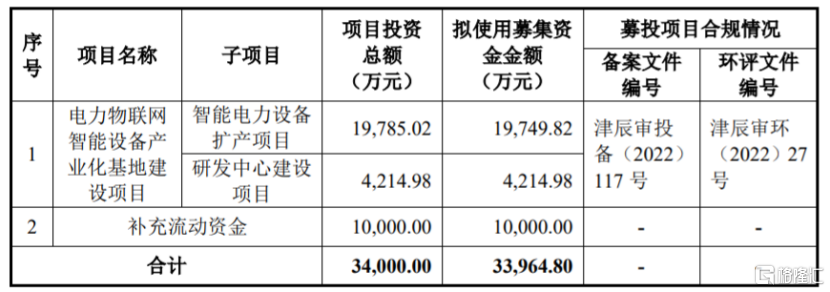

本次申请上市,三清互联拟募集资金用于电力物联网智能设备产业化基地建设项目、补充流动资金。

募资使用情况,图片来源:招股书

1

存在原材料价格波动风险

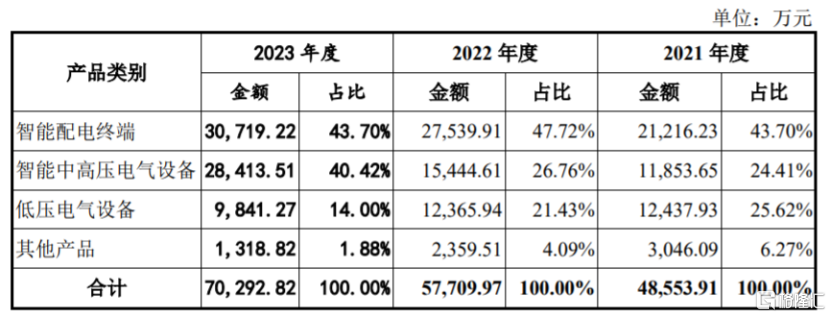

三清互联的主要产品包括DTU、FTU、台区智能融合终端、故障指示器、一二次融合成套柱上断路器、一二次融合成套环网箱和其他低压电气设备等。

2021年至2023年,智能配电终端、智能中高压电气设备和低压电气设备系公司主要产品,其中智能配电终端的营收占比在40%以上,是公司的重要收入来源。

公司按产品分类的主营业务收入构成,图片来源:招股书

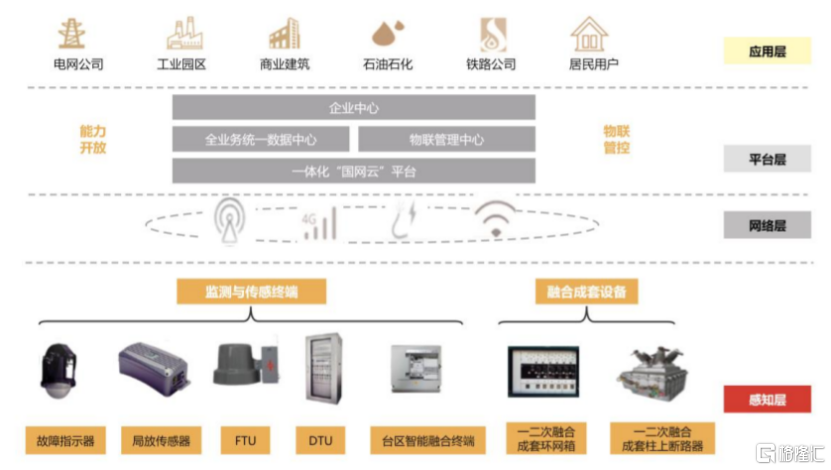

公司产品主要应用于电力物联网感知层领域,感知层是联系电力设备与信息平台的重要纽带,通过感知层设备获取的数据质量将极大地影响智能电网运行的稳定性。通过智能电网中传递的电信号开展采集、分析和控制工作,感知层可实现配电侧采集监控深度覆盖,提升终端智能化和边缘计算水平。

图片来源:招股书

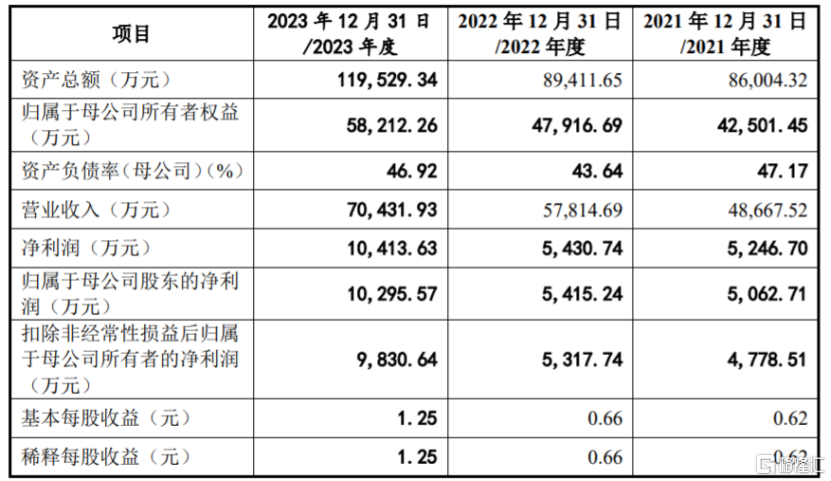

业绩方面,2021年、2022年、2023年,三清互联的营业收入分别约4.87亿元、5.78亿元、7.04亿元,对应的净利润分别为5246.70万元、5430.74万元、1.04亿元。

主要财务数据及财务指标,图片来源:招股书

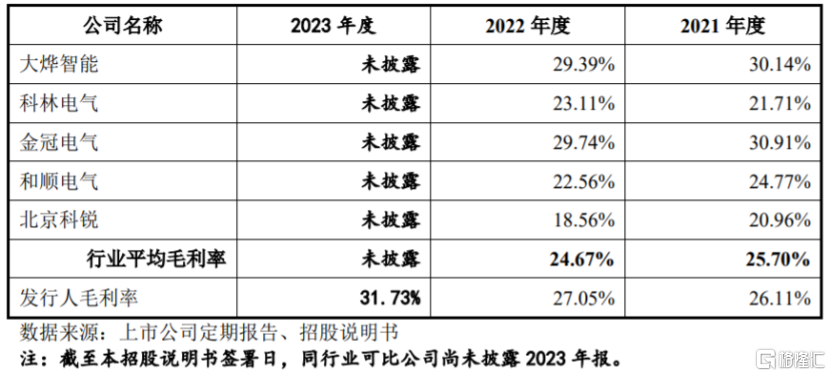

2021年、2022年、2023年,三清互联的综合毛利率分别为26.11%、27.05%和31.73%,其中2021年和2022年,公司综合毛利率略高于行业平均水平。

公司与同行业上市公司综合毛利率比较情况,图片来源:招股书

三清互联面临着主要原材料价格波动的风险。报告期内,公司主营业务成本中的直接材料金额占主营业务成本的比例在90%以上,占比较大。公司经营所需的原材料主要包括电器元件、组装件、罩壳及机加件、线材、辅料及辅助工具、绝缘材料和其他等,未来如果原材料涨价,可能会抬升公司的采购成本,从而影响公司的毛利率和盈利能力。

2

客户集中度较高

报告期各期,三清互联的前五名客户销售占比在40%以上,其中对国家电网及其附属公司销售收入合计占公司营业收入的比例为37.42%、28.64%和39.50%,占比较大,如果公司无法正确把握市场发展方向实现技术和产品创新,不能持续满足国家电网的需求,可能会影响其后续与国家电网合作的稳定性。

电力物联网感知层终端及成套设备的研发、生产涉及电子技术、通信技术、自动控制技术、计算机技术等多个领域,行业对公司技术研发能力要求高,未来如果公司不能持续加大技术投入、准确把握新技术发展动向,可能面临核心技术落后、产品升级迭代滞后等风险,从而影响公司产品的竞争优势。

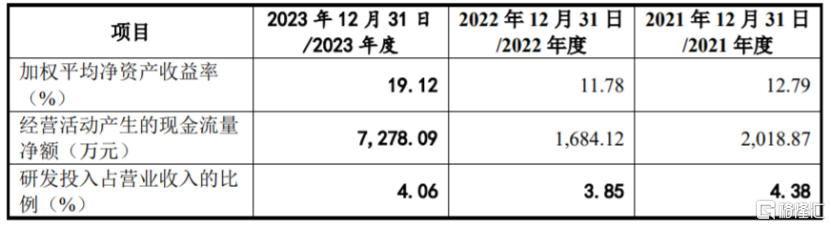

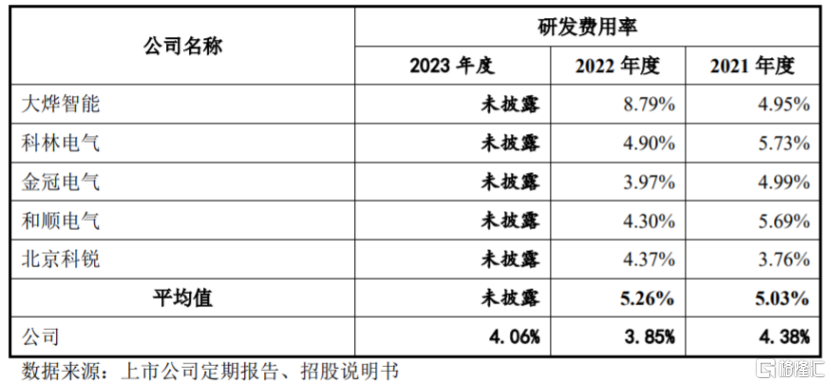

2021年、2022年、2023年,三清互联的研发费用分别为2131.04万元、2228.11万元和2856.45万元,占当期营业收入的比例分别为4.38%、3.85%和4.06%,尽管公司的研发投入呈增长趋势,但2021年和2022年公司的研发费用率依然低于同行业可比上市公司平均水平。

与同行业上市公司对比分析,图片来源:招股书

三清互联还存在应收账款余额较大的风险。报告期各期末,公司应收账款余额分别约2.93亿元、3.38亿元、4.24亿元,呈逐年上升趋势,占同期营业收入的比例分别为60.23%、58.53%和60.18%,占比较大,如果公司应收账款管理不当,可能存在坏账风险。