下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“所在产业的增长乏力让危机更易蔓延”

“所在产业的增长乏力让危机更易蔓延”

文/仰壶

编辑/程墨

来源/万点研究

过去十年里,各国央行疯狂印钱购债,结果就是“万物皆泡沫”,在这场投机狂潮中,从股票到房地产,再到烧脑的加密资产,一切估值都在飙升。而2022年崩盘:通胀消灭了廉价资金,资产价格暴跌。

近三年地产开发商的日子着实艰难,上下游产业链备受煎熬,建筑、装修、家居等市场均受到不同程度的冲击。

市场似乎又回到了令人安心的枯燥无味的投资方式——基于基本面而非炒作热点。

在此背景下,令人感到意外的是,被两次中止发行上市审核后,远超智慧主板上市进度在1月2日取得更新,恢复IPO进程。

深圳远超智慧生活股份有限公司(以下简称“远超智慧”)成立于2016年。公司主营业务为软床、床垫、沙发等软体家具及配套家居产品的研发、设计、生产和销售,为客户提供一站式的家居解决方案。公司的主要产品为“CBD 家居”品牌系列的软床、床垫、沙发等软体家具及配套家居产品。

实际上,2021年6月是该公司第一次申报IPO,同年12月,远超智慧申请撤回首发申请文件。

当时给出的原因是,证监会发布告知函要求远超智慧对经销商情况进行核查,公司认为针对终端销售真实性问题的核查在有限时间内无法达到监管要求,故决定撤回申报。

一年半后,远超智慧再次申报。

2020年-2023年6月,公司营业收入分别为10.42亿元、13.43亿元、12.20亿元和4.96亿元;净利润分别为1.24亿元、1.99亿元、1.66亿元和0.53亿元。

曾经的“假洋牌”,如今既留不住消费者也留不住经销商,在地产产业链泥沙俱下的背景下,而远超智慧却逆势交出了稳健的财务成绩单,真实性又有几何?

01 高毛利保基本盘,经销商结构存隐忧

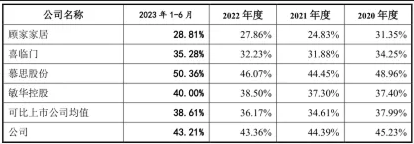

如上图所示,该行业上市公司的平均毛利在30%-40%之间,而远超智慧毛利常年保持在43%以上,公司软体家具产品贡献了主要的主营业务收入,合计占报告期内主营业务收入的比例分别为 81.80%、83.38%、85.58%和 和 87.51%。

高毛利率背后公司又呈现出的高周转。远超智慧2022年的存货周转率为9.27,而顾家家居、喜临门、敏华控股分别为5.73、4.61、5.15。

另一方面,发行人在经销模式下采取全额预付款的结算方式,在报告期内,公司产品经销收入占主营业务收入的比例分别为91.53%、88.11%、83.06%和79.46%,大幅提升了现金流的安全性。

虽然拥有经销、电商、直营、大宗等多种销售渠道,但报告期内远超智慧的销售仍以经销为主。

报告期各期,远超智慧的经销模式销售收入分别为8.74亿元、10.71亿元、9.5亿元,占总收入的比例分别为91.53%、88.11%、83.06%。经销收入占比远高于喜临门的46.67%以及慕思股份的66.93%(2022年)。

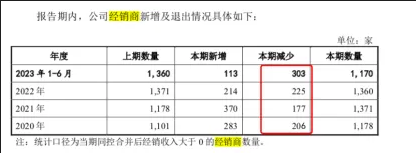

2022年度,远超智慧共有1360家合作经销商,截至2022年12月31日的1600多家门店中,仅有13家直营店。

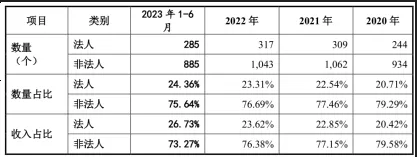

而这些经销商中,绝大部分是个体工商户等非法人实体。2022年度,公司属于非法人实体的经销商数量占总体数量的比例为76.69%,法人实体的经销商数量占比为23.31%。

发行人经销体系下非法人经销商占比过高,超7成。经销商作为产业链的“毛细血管”和市场的“神经末梢”,通常有公司法人形式和非法人形式2种。规模较大的经销商会采用公司法人形式经营。非法人形式是基于经营便利等方面考虑,机动灵活、便捷高效、反应迅速,能够及时捕捉到市场新的需求和动态。

非法人实体经销商占比较大,收入确认的真实性历来也是监管关注的重点之一。

非法人经销商通俗来讲便是个体工商户,此类经营组织的稳定性难以与法人组织相比。如上图所示,从数量占比和收入占比两个维度来衡量,发行人经销体系下个体工商户的占比都超过了70%,成为远超智慧业绩的晴雨表。但个体户在经济下行周期承受风险能力低,发行人以全额预付款方式将风险转嫁给个体工商户,一旦出现更大规模的经济下滑冲击,商场租金、预付款以及客户需求下降都会使个体工商会脆弱的现金流崩坏,并大面积退出,此时远超智慧的业绩必然受到巨大的冲击。

02 IPO前大额分红,圈钱意味浓?

2019年9月2日,发行人股东智领投资作出决定,决议公司利润分配方案如下:以2019年 8月31日实缴注册资本 5,000 万元为基数,以现金方式按股东实缴出资比例向全体股东派发红利 2.2 亿元。作为公司实际控制人,曹树汉、杨远超夫妇合计持有公司 27,964.99 万股股份,持股比例为 77.68%,成为此次分红的最大获利者。在经营状况未发生明显变化的前提下,远超智慧于2023年初提交IPO申报材料,拟融资6.9亿元。针对上述行为,证监会在问询函中就大额现金分红的背景、原因及合规性做出质询,并要求核查该分红是否存在体外资金循环形成销售回款、承担成本费用的情形。

笔者就此对发行人资金状况做出了梳理:

2019年末至2023年6月30日,远超智慧期末货币资金余额从3.88亿增至9.3亿,增加1倍还多;经营现金流量净额分别为1.8亿元、2.52亿元、2.36亿元、1.63亿和0.4亿,自身造血能力相当突出。

除2020年外,其余年份经营现金流量净额远超构建固定资产净支出金额,而经营现金流量的净额,是已经扣除期间费用以及采购成本两大公司运营成本后的资金净余额。故以公司当前经营能力,完全有实力通过自有资金完成IPO募资计划建设的所有项目。

发行人在经营方面对于募集资金缺乏必要性和迫切性却依然启动IPO,至此,我们产生两大疑惑,其一,公司账面资金宽裕情况下却仍较大额募资,是否存在过度融资嫌疑?其二,公司为何在巨额项目资金需求下却又大额分红?需要再次强调的是,公司此前大额的分红大部分进了实控人腰包。

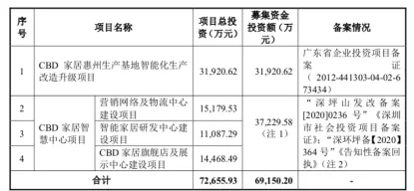

03 募资筹建项目脱离实际

远超智慧IPO募投项目总投资额7.27亿元,募集资金投资额为6.92亿元,具体情况如下表所示:

为响应国家智能制造方针,提升生产效率及标准化水平,发行人对惠州生产基地进行智能化升级改造是正确的决策。但笔者对除此之外的其余三个募资项目的合理性存在疑虑。

首先是营销网络、物流中心建设项目与家居旗舰店及展示中心建设项目在功能上存在重叠,都是在总部附近建设,为什么兴建的营销总部里不包含旗舰店和展示中心,若营销总部大楼里不含着旗舰店和展示中心,那么,除了培训中心和CBD学院外剩余近3400平的空间是做什么用处?

另外,根据发行人招股书披露信息,截至2023年6月30日,公司及子公司共拥有1,177项专利,包含9项发明专利,180项实用新型专利和988项外观设计专利。其中涉及“智能”二字的专利仅有11项。

众所周知,涉及到人工智能与物联网相关产品的应用需要大量技术专利沉淀,往往一项产品的推出意味着背后拥有着海量技术专利。此处先不提远超智慧专利总数情况,其中85%都是外观专利,涉及智能相关的技术专利占比仅为1%。

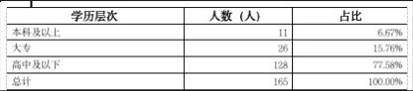

结合发行人披露的2023年6月30日研发人员学历构成情况,165名研发人员中77%为高中及以下学历,仅11人为本科及以上学历,面对智能化这一前沿科技研发课题,研发人员学历水平可以作为智能化项目能否成功的前瞻性指标。因此,笔者对远超智慧家居产品的智能化发展抱以悲观看法,也对智能家居研发中心融资建设目的合理性及真实性表示质疑。

04 因质量问题屡上黑榜

为提升品牌影响力,扩大知名度,远超智慧于2019年春节期间在央视集中投放广告约3000万元,这也使得2019年度的广告与业务宣传费高于其他年度。

报告期内,远超智慧在稳步提高线下品牌曝光度的同时,也在不断加大电商渠道的推广投入力度,剔除2019年央视广告投放影响,广告与业务宣传费金额持续增加。

2020年至2022年,广告与业务宣传费分别为5007.85万元、6338.10万元、5870.27万元,占销售费用的比例分别为31.41%、33.14%、30.28%。

值得注意的是,远超智慧旗下公司生产产品被曝光过质量问题。

2022年6月30日,国家市场监管局发布的《2021年家具及耐用消费品产品质量国家监督抽查情况通报》显示,标称惠州市远超实业有限公司(以下简称:远超实业)生产的沙发,规格“79×85×87cm”,型号“单椅BS076”,经成都产品质量检验研究院有限责任公司检测,“产品用料、加工(防锈处理)”项目不合格。而远超实业正是由远超智慧100%持股。

综上,在地产产业链持续下行的情况下,远超智慧能保持稳健的经营情况确有成功的秘诀。但远超智慧IPO融资动机值得商榷,在目前较为严峻的A股市场和较为悲观的情绪下,发行人想要成功突围还需就证监会的问询做更多准备。