下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

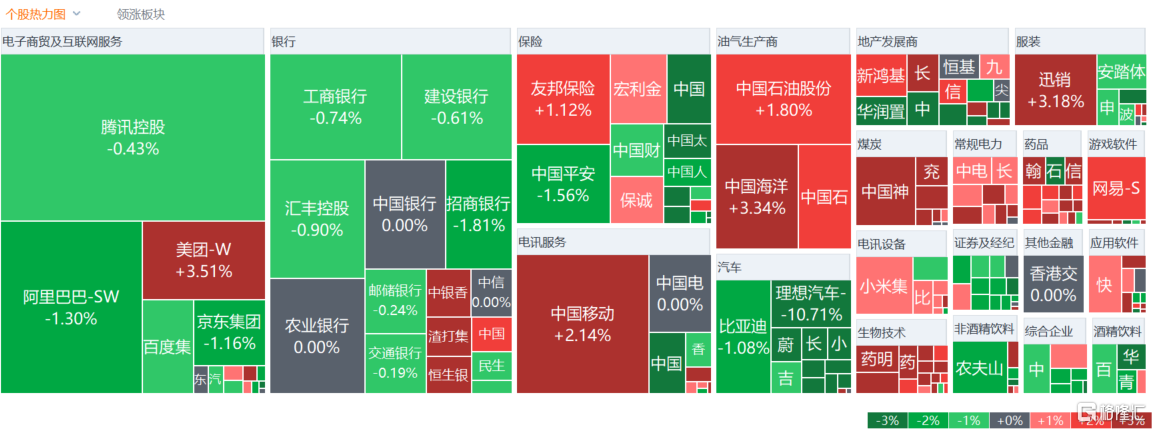

3月4日,港股指数表现平淡,热门板块分化严重,三大指数总体波动不大,恒指全天振幅在1%左右,尾盘回升小幅上涨0.04%,国指、恒生科技指数分别下跌0.28%及0.38%,恒科指早盘曾一度跌1.6%。

盘面上,大型科技股涨跌不一,美团涨3.5%表现较强,网易涨1.6%,阿里巴巴跌1.2%,京东、腾讯走低;海外传重大利好,CRO板块大涨,药明系个股领衔走高,药明合联大幅收涨近25%;家电股尾盘拉升,权重股创科实业领涨;国际金价逼近2100美元,黄金股全天表现活跃,煤炭股、石油股、电力股等能源股通通走俏,教育股、光伏股、猪肉概念股、电信股、军工股等齐涨。另一方面,澳门赌收于春节假期后明显回落,濠赌股跌幅靠前;2月百强房企销售大跌,内房股与物管股携手走低,价格战愈演愈烈,汽车股普跌,造车新势力跌幅较大。

具体来看:

科网股涨跌各异,美团涨超3%,网易涨超1%,阿里巴巴、京东跌超1%,快手、腾讯微跌。

生物科技股全线拉升,药明合联涨超24%,药明康德涨超12%,药明生物、泰格医药、昭衍新药等纷纷跟涨。

消息面,据路透社报道,白宫公布消息,拜登上周签署了一项行政命令,可能会限制基因公司在美国的活动,但同时减轻美国国会民主党人支持针对中国合同研发和制造企业的立法压力。

此外,上交所、深交所分别发布公告,因恒生综合大型股指数、中型股指数、小型股指数实施成份股调整,根据有关规定,港股通标的名单发生调整,自2024年3月4日起生效。其中,药明合联调入港股通标的名单。

黄金股普遍上涨,灵宝黄金涨超7%,招金矿业、山东黄金涨近4%,紫金矿业涨超2%。

消息上,3月1日,国际金价大涨,伦敦现货黄金以2082.395美元/盎司的价格收盘,这是自去年12月下旬以来的最高水平,近期美国的经济数据低于预期,为黄金提供了上涨的空间。 天风证券报告称,展望2024年的黄金市场,无论是金融属性还是避险属性,均有利于金价的上涨,叠加当前估值水平相对合理,看好金价再创历史新高。

煤炭股纷纷上扬,兖矿能源涨超4%,兖煤澳大利亚、中煤能源、中国神华涨超2%。

德邦证券最新报告指,2024年煤炭行业盈利或将同比增长、前低后高。此外,多家优质煤企控股股东陆续发布股份增持计划彰显信心,低资本开支下煤炭板块的高股息具有吸引力,且在中国特色估值体系持续推动下,企业价值进一步得到股东的重视。维持板块“优大于市”评级。

内房股、物管股集体走低,万科企业跌超7%,碧桂园跌超6%,华润置地、绿城中国、中国金茂等纷纷跟跌;万物云跌超8%,金茂服务跌超5%,旭辉永升服务、时代邻里等跟跌。

数据显示,2024年2月,TOP100房企仅实现销售操盘金额1858.6亿元,环比降低20.9%,同比降低60%,单月业绩规模继续创近年新低。克而瑞称,2024年2月,百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年最低水平。 中国建设报发文称,仅根据百强房企这一局部数据直接判断当前整体房地产市场走势会存在偏差,要综合新房和二手房、百强房企和其他房企的情况,进一步做出分析判断。

汽车股齐挫,理想汽车跌近11%,零跑汽车跌超11%,蔚来、小鹏汽车跌超4%,比亚迪股份等跟跌。

消息上,受春节假期因素影响,造车新势力2月交付量普遍不及1月份。除AITO问界和理想两家车企外,其余造车新势力销量均未超万辆。 随着比亚迪、特斯拉两家新能源头部车企在3月1日拉开新一轮降价潮的帷幕,龙年车市“价格战”持续升温,或将进一步加速市场洗牌。据不完全统计,3月份至今已有9家车企官宣降价或开启限时优惠,最高降价4.7万元。中国工程院院士欧阳明高表示,从产业角度来看,新能源车市场正在从增量发展转向存量竞争。

个股异动

继上周五收跌3.38%后,农夫山泉(9633.HK)盘中一度跌超2.5%,最终收跌1.17%,报42.4港元/股,总市值4768.50亿港元。据观察,近日,娃哈哈创始人宗庆后因病去世后,该公司部分产品的销量暴增。有媒体查询发现,2月28日、29日娃哈哈官方旗舰店并未开启直播,但店铺销量涨超500%,销量排名第一的商品为娃哈哈AD钙奶。还有部分电商平台的娃哈哈系列产品都已售罄,也有部分店铺改为预售,最晚约1个月后发货。与此同时,因钟睒睒儿子钟墅子国籍为美国,目前国内出现了一波“挺哇哈哈贬农夫山泉”的舆论。

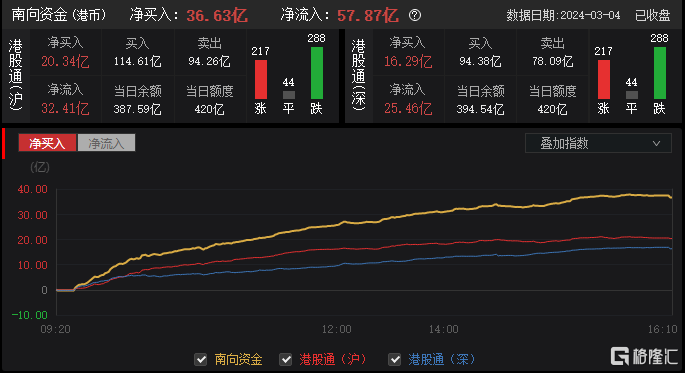

今日,南向资金净买入36.63亿港元,其中港股通(沪)净买入20.34亿港元,港股通(深)净买入16.29亿港元。

展望港股下一步走势,光大证券认为:两会召开在即,历史上来看港股在两会会后一周市场平均上涨概率和平均涨跌幅较高。市场投资者在两会召开后对经济增长具有一定的信心,期待稳增长政策发力以及相关产业政策的推出。政策博弈之下,恒生科技的弹性较高。另外,美债收益率已回到前期高位,未来有望震荡回落,利好于港股市场的进一步修复。

配置方向上分析师建议关注:1)产业景气与AI主线并存的半导体、通信、电子等科技股。2)建议继续关注高股息策略,包括通信、石油石化、煤炭等行业。