下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,A股以收复3000点的完美表现正式收官,格隆汇2024年“全球视野·下注中国”十大核心ETF组合收益新鲜出炉,2月整体收益率高达10.48%,跑赢沪深300指数1.13%。

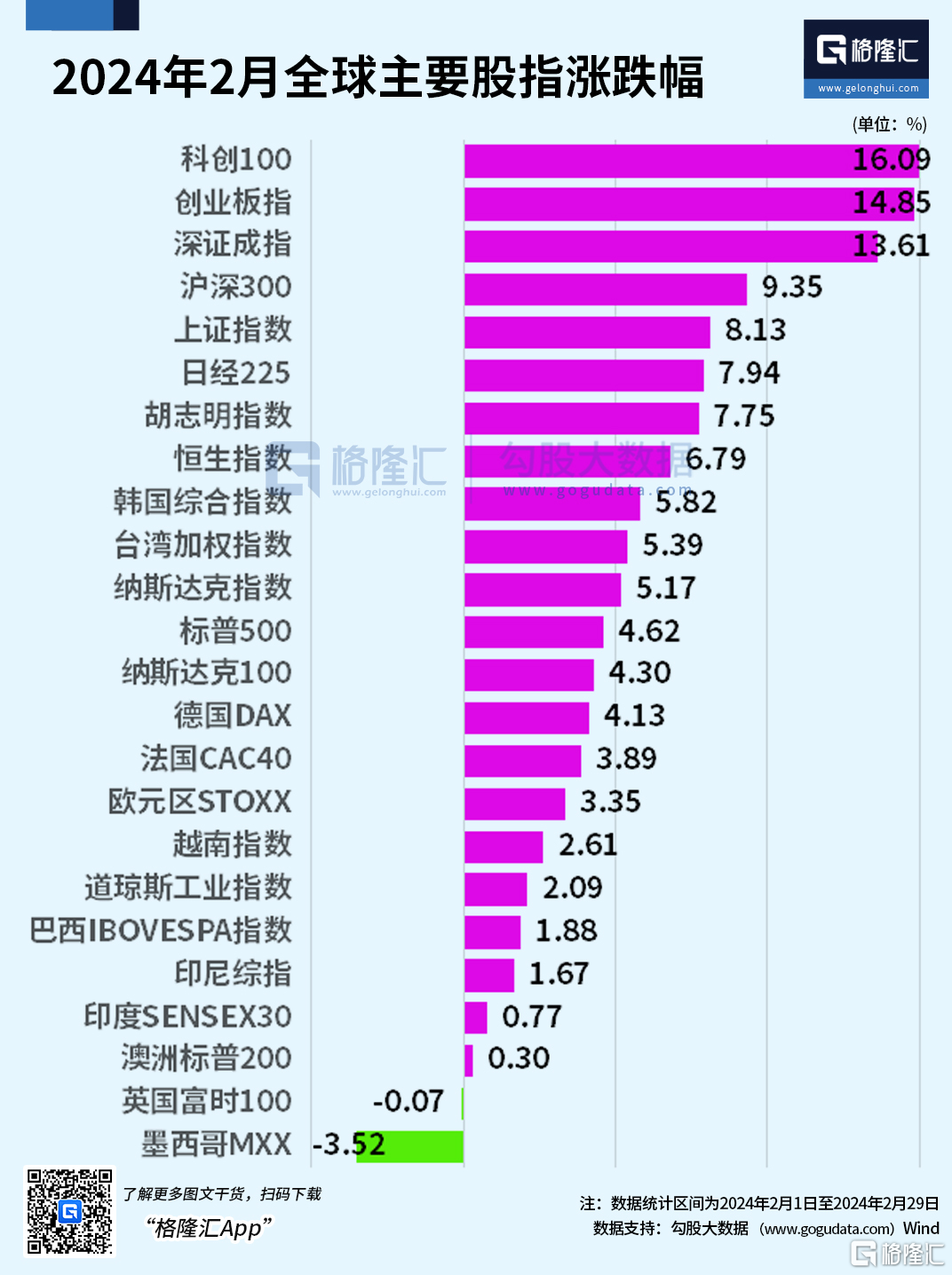

2月绝对是港A股扬眉吐气的时期,勇夺全球股市第一。其中科创100指数的表现全球最佳,2月猛涨16.09%,创业板指数表现次之,2月累计上涨14.85%,深成指、沪深300和上证指数2月分别上涨13.61%、9.35%和8.13%。

港股市场的表现也不错,恒指2月累计上涨6.79%,恒生科技指数反弹势头更猛,2月累计涨幅为14.16%。

美股2月表现中规中矩,纳斯达克指数2月累计上涨5.17%。

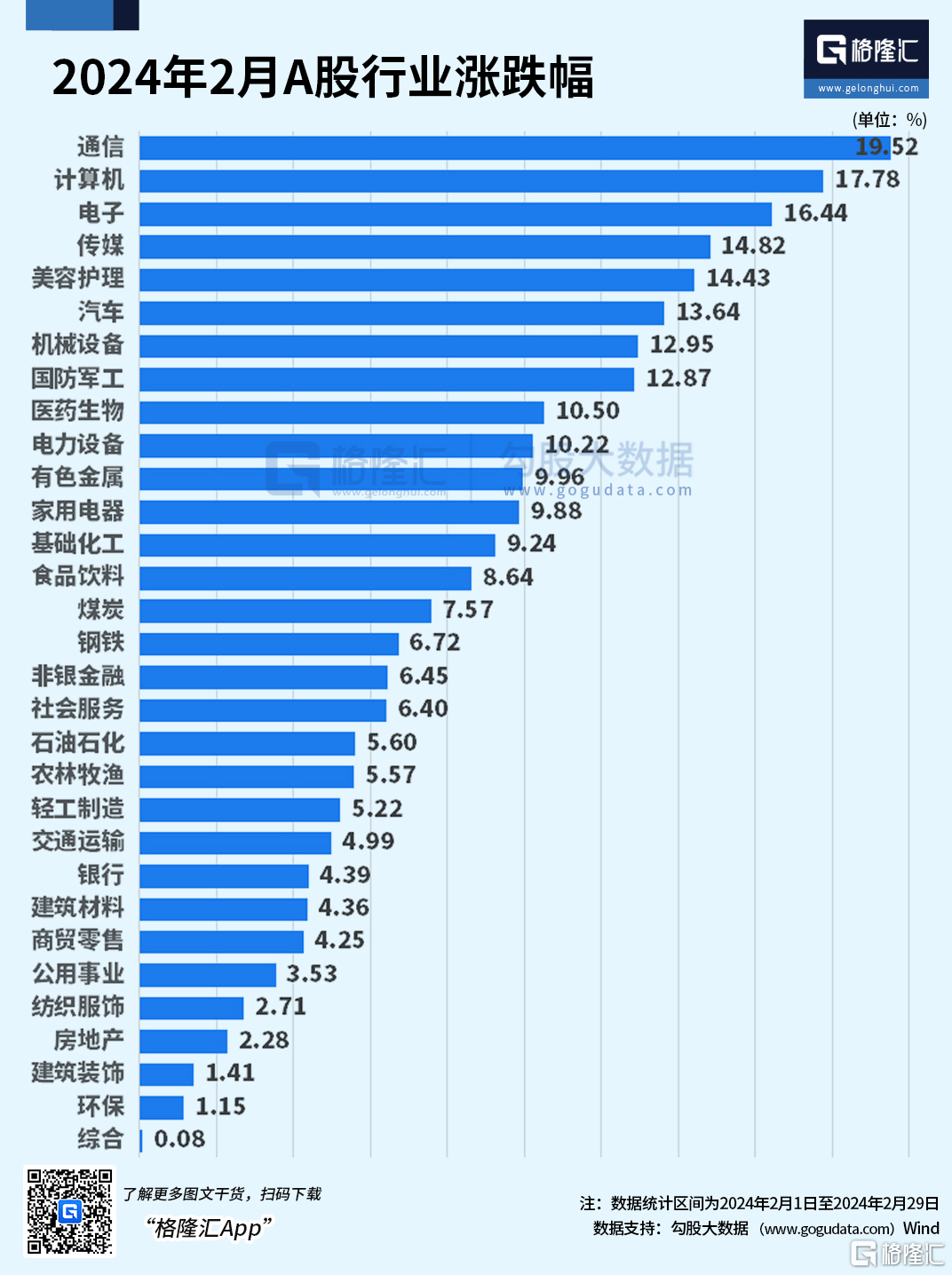

从行业表现来看,A股2月表现最佳的是科技类板块,通信、计算机、电子、传媒月度涨幅分别为19.52%、17.78%、16.44%和14.82%。

这几大行业正是科创100ETF华夏(588800)重仓行业,因此该ETF在2月累计飙涨15.97%。

1. 科创100ETF华夏2月飙涨16%

得益于流动性改善、大盘回暖、人工智能热潮再度来袭等因素,科创100ETF华夏2月飙涨15.97%,再次展示了自身反弹利器的最大特色。

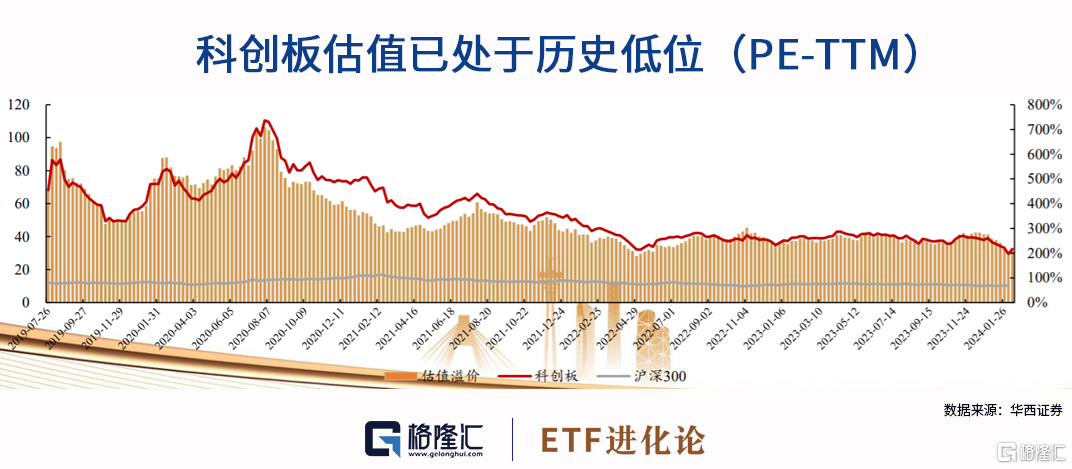

而科创100ETF华夏能够在反弹大市中一马当先的关键因素就是业绩底+估值底。

从估值角度来看,科创板估值已至历史低位,配置性价比较高。从科创板市盈率(TTM,整体法,剔除负值)走势来看,自2020年7月达历史高点以来,已经历长达3年之久的调整期,现处于历史低位32.53(24年2月18日),为1.69%历史分位值,安全边际高。

从外部因素来看,美联储持续加息,对科创板估值形成的较大压制以及宏观环境不确定因素频出,投资者风险偏好削弱。

随着美国通胀水平有所放缓,美联储2024年有望开始降息,若今年国内后续货币政策保持适度宽松,科创板成长风格估值有望缓解,叠加市场对宏观经济走势预期不再过度悲观,有利于市场风险偏好上修。外部制约因素缓解,板块估值有望逐步修复。

从业绩角度来看,截止2024年2月27日22点,科创板业绩披露已达当前科创板569只标的,披露了业绩快报或预告的达547只,披露率达到96%;相较于披露的都是业绩预告(使用上下限均值处理,确定性不如快报),当前快报披露率达88%,即整体数据已接近科创实际业绩表现。

科创板已披露业绩标的看,2023Y净利润增速为-44%。当前披露标的看,23Y净利润增速为-44%,相较2023Q3略有下滑。其中对净利润贡献较大的两大科创板权重——中芯国际/大全能源业绩较弱,一定程度影响科创板整体,剔除后科创板23Y业绩增速为-35%。另外一只对盈利影响大的标的百济神州,23年减亏近半,支撑了科创板业绩修复。

科创100权重前20成份股中有19个标的披露业绩,17个业绩为正;其中珠海冠宇/艾力斯/思特威/特宝生物/高测股份/奥特维,2023净利润增速超80%。

华西证券认为,随着科创发展扰动因素逐步褪去,业绩底+估值底+市场底不断确认,安全边际提升显著,看好科创板战略性机会。

2. 2月人工智能ETF大涨24.62%,表现最佳

人工智能ETF(159819)2月大涨24.62%,年度跌幅仅剩0.67%,是十大核心ETF产品里表现最佳的品种。

从板块走势来看,算力、芯片、光刻机、AIGC、元宇宙、智能驾驶、卫星互联网等题材轮换不断,可以看出AI或为主线。

毋庸置疑,全球经济正从工业经济向数字经济加速转型,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。

而人工智能是产业数字化变革的关键,数据、算力、算法共振驱动AI产业发展加速,艾瑞预计该市场未来3年复合增速超25%。

华西证券认为AI、MR影响深化,内容产业迎来新一轮技术变革。当下,以文字生成、图像生成为起点,AI生成范围拓展至音频、视频全领域,苹果VisionPro发布,又驱动MR应用生态逐步完善。两大技术主线进入“从1到N”的新阶段,行业有望实现由“降本增效”到“全面创新”的增长路线,各子板块基本面亦稳健上行,当前估值具备较高配置价值。

3、2月红利低波100ETF上涨4.78%

红利低波100ETF(515100)2月延续1月的稳扎稳打的走势,月度涨幅为4.78%,已经收复年度所有跌幅,还涨4.7%。

从年初至今来看,煤炭、银行、石油石化等红利型资产表现依然领先,一定程度上打破了大量投资者“市场进入反弹,风格也将进行切换”的认知预期。在市场资金一股脑涌入红利资产后,多只红利主题ETF传出历史新高。

市场开始担心,在股价大幅上涨的后,高股息个股会相应变低股息,红利主题ETF还有投资价值吗?

说实话,近期是宏观经济数据的真空期,1月和2月数据将会合并发布,因此我们难以准确判断经济基本面的回复情况

当前从交易层面来看,市场风险得到一定释放,但依然认为经济企稳是未来股市进一步回暖的重要依据。

东吴证券认为后续经济企稳依赖于企业盈利回升,而当前企业盈利仍受物价水平干扰。我们观察1月PPI同环比尚未回正,需要继续观察2月物价表现。我们对今年一季度企业盈利情况持谨慎乐观态度。3月的投资策略是以成长为主,兼顾红利。

一是,当前市场本身防御信号仍在;二是,从更长时间维度看,证监会引导公司制定明确的股利分配制度,树立回报股东的意识,鼓励上市公司加大分红,会进一步有所落实。三是,当前资金仍在配置红利品种。高股息策略的投资仍值得坚持。