下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海闻社讯 你买房了吗,如果你买了又有商业贷款,那么恭喜你可以少还一点了,如果你想买但还没买,那么更加要恭喜你了,贷款买房的计划可以提速了。

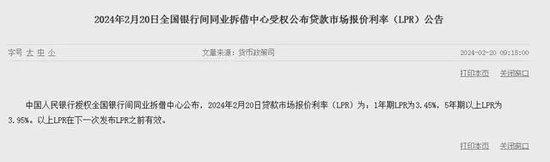

2月20日,中国人民银行公布新一轮LPR报价,5年期以上LPR为3.95%,下调25个基点。此次降息后,房贷利率也将下调25个基点。

图源:中国人民银行

值得注意的是,这次LPR降幅堪称史上最大降幅。

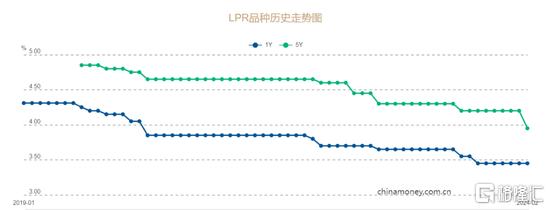

图源:中国人民银行

五年期幅度明显大幅超出市场预期,这主要是因为,通过开年以来的降准+结构性“降息”,以及去年底主要银行下调存款利率,商业银行资金成本有所降低。因此即使政策利率不变,LPR报价行也会综合资金成本、市场供求等因素,主动减少报价加点,进而推动LPR下行。

考虑到5年期以上LPR是中长期企业贷款和个人住房贷款定价的主要参考基准,这将有利于稳定信心,促进投资和消费,也有助于支持房地产市场平稳健康发展。

每月少还金额可观

以个人房贷利率为4.2%为例,此次下调25个基点后,房贷利率将变为3.95%。以100万元、30年等额本息还款的商业贷款为例,一个月可以省下约144.8元,一年省约1737.6元,30年可省下5万多元。杭州人小吴高兴地对海闻君表示,自己房贷300万元,算下来一年能省15.4万元。原本打算提前还贷的,现在看利率那么便宜,取消了提前还贷的计划。

另外,据贝壳研究院监测的数据显示,在此次下调LRP前,2024年1月百城首套主流房贷利率平均为3.84%,二套主流房贷利率平均为4.41%。

还需注意的是,LPR调整后,存量房贷并非立即调整。一般来说,房贷利率的重定价日是每年的1月1日或贷款的发放日。对于存量房贷来说,会在利率重定价日当天,按照最新LPR报价利率加上合同约定的基点得出新的利率,在下一周期执行。

当然,也有个别银行提供了一次重新调整利率定价日的机会,如邮储银行APP上就显示用户可选择将利率定价日调整为实际放款日。

图源:邮储银行

存款利率下调仍有想象空间

天风证券认为,央行可能继续推动存款利率改革,切实压降银行负债端成本,以此缓和银行的净息差压力。

虽然主要银行的活期存款利率有所回落,但对公定期存款平均成本率相比于2021年小幅上行,叠加存款定期化(活期存款占比从2021年末的34.7%下行至2022年的32.7%),样本银行存款平均成本率不降反升。

在这样的情况下,继续推动存款利率市场化是缓和银行净息差压力的必要举措。

央行2023年四季度货币政策执行报告也多次提及要继续推动落实存款利率市场化调整机制、督促银行持续健全存贷款利率定价机制、继续推进存款利率市场化带动整体利率水平下行等。

中泰证券首席经济学家李迅雷也认为,未来政策利率空间仍然存在,国外政策环境变化有望为国内货币政策打开空间。中国人民银行强调着力发挥改革效能,用改革的办法推动社会综合融资成本下行。未来,通过理顺贷款利率与债券收益率等市场利率的关系、疏通价格传导机制等途径,还可以进一步释放降成本的潜力。

【声明】如转载内容涉及版权等问题,请立即与我们联系,我们将迅速采取适当措施。

联系方式:18910357426

邮箱:1477132097@qq.com