下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

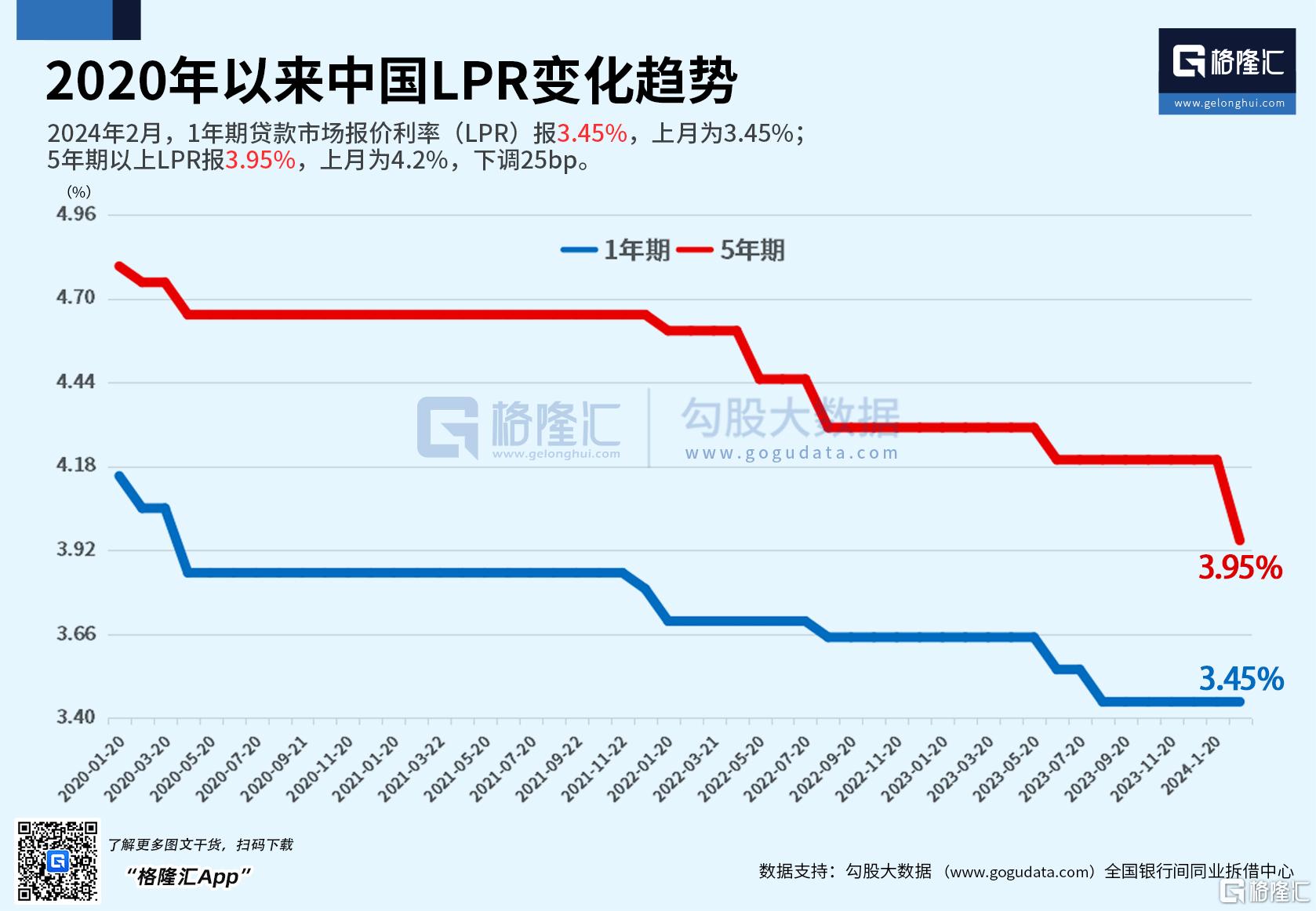

刚刚,最新LPR报价出炉!

中国人民银行授权全国银行间同业拆借中心公布,2024年2月20日贷款市场报价利率(LPR)为:

1年期LPR为3.45%,维持不变;5年期以上LPR为3.95%,上月为4.2%,较前值下调25个基点。以上LPR在下一次发布LPR之前有效。

值得关注的是,这已经是5个月“按兵不动”后LPR的首次下调。上一次下调还是在2023年8月21日,当时1年期LPR为3.45%,较上月下调10个基点,5年期以上LPR保持不动。回看2023年,1年期LPR全年下调20个基点,5年期下调10个基点。

另外,央行今日进行410亿元7天期逆回购操作,中标利率为1.80%,与此前持平。因今日有3390亿元14天期逆回购到期,当日实现净回笼2980亿元。

消息公布后,富时中国A50指数期货直线拉升,随后回落,现涨0.02%。

预料之中的降息

在此之前,本月LPR利率下降已经在预期之内。

2月18日公布开展1050亿元公开市场逆回购操作和5000亿元中期借贷便利(MLF)操作,中标利率分别为1.8%和2.5%,均与此前持平。市场人士综合分析认为,MLF连续超额续作,银行体系流动性合理充裕,贷款市场报价利率(LPR)还可能下行,5年期以上LPR下降可能性更大,且5年期以上LPR降幅或大于1年期。

近日,央行主管媒体发文表示,业内预期LPR有望合理适度下行,金融对实体让利力度加大。较之于中期借贷便利(MLF)利率,实体经济主体的融资成本能否下降对经济增长的作用更为重要,而这方面,贷款市场报价利率(LPR)的实际指示意义更强。

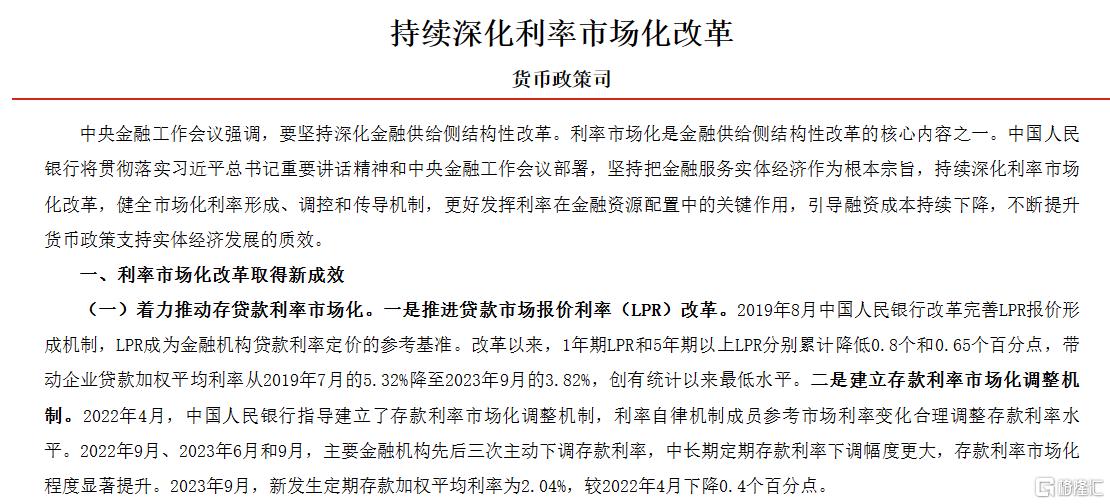

早在2023年11月6日,央行官方就发布《持续深化利率市场化改革》文章,其中就提到了:

坚决落实促进金融与房地产良性循环要求,持续完善差别化住房信贷政策,发挥新发放首套房贷利率政策动态调整机制作用,继续有序拓宽房贷利率自主定价空间,支持城市政府因城施策用好政策工具箱。

这也就意味着房贷利率还有更多自主定价空间,还将有下降的空间。

展望未来,中泰证券首席经济学家李迅雷认为,未来政策利率空间仍然存在,国外政策环境变化有望为国内货币政策打开空间。中国人民银行强调着力发挥改革效能,用改革的办法推动社会综合融资成本下行。未来,通过理顺贷款利率与债券收益率等市场利率的关系、疏通价格传导机制等途径,还可以进一步释放降成本的潜力。

中信证券首席经济学家明明表示,中期借贷便利(MLF)降息和存款利率“降息”依然有空间。在进一步引导贷款利率下行的目标下,政策利率的下调引导仍然不可缺位。

如何影响房地产市场?

LPR的下调,大家普遍关注的还是房贷利率。

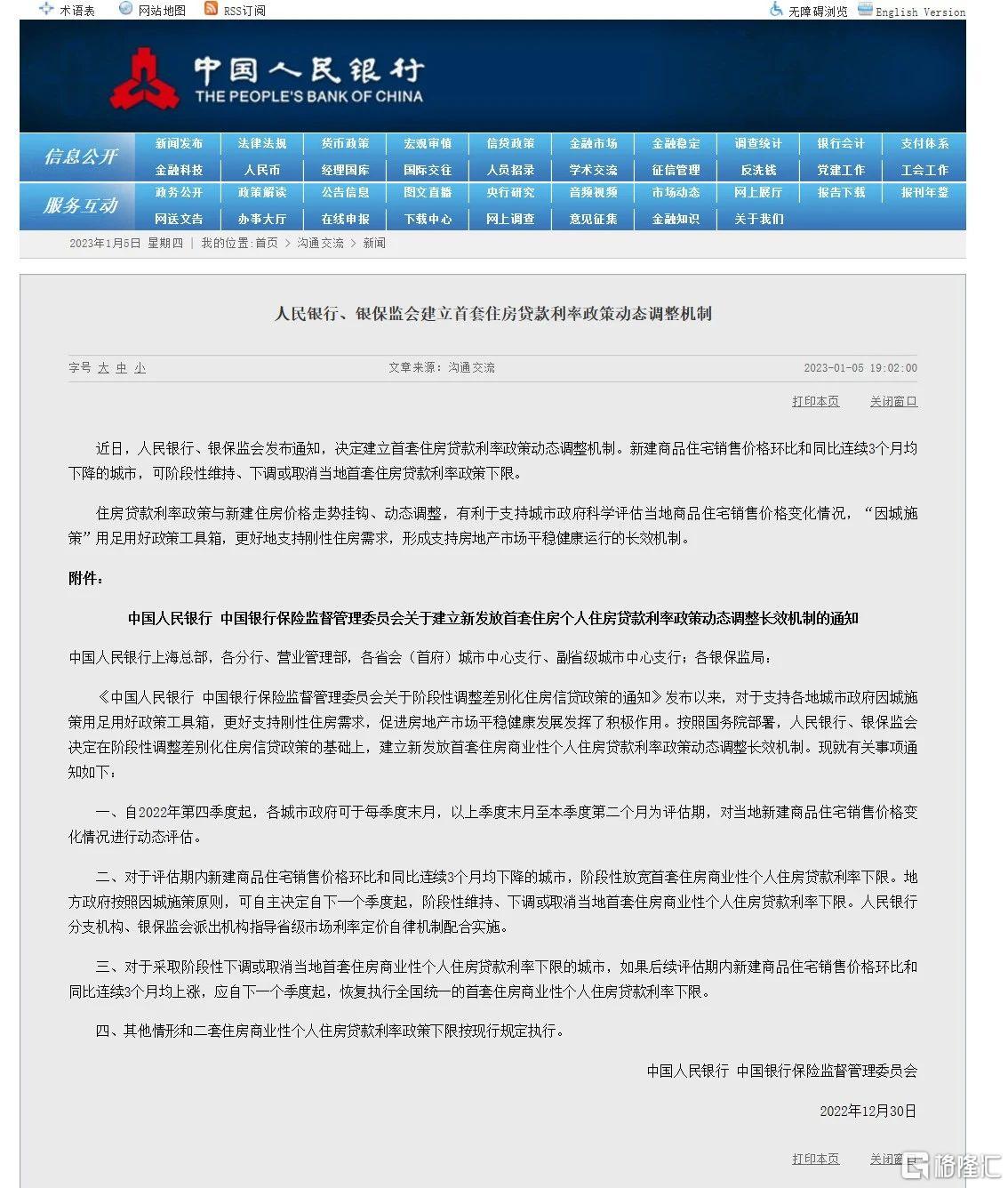

2023年1月,央行、银保监会建立首套房贷利率动态调整机制,对于评估期内新建商品住宅销售价格环比和同比连续3个月均下降的城市,阶段性放宽或取消首套住房商业性个人住房贷款利率下限,为各地房贷利率下调提供了空间。

针对LPR下调的影响,业内人士表示,央行时隔八个月再度下调贷款基准利率LPR,中长期均下调25BP至3.95%,货币政策总体保持着相对宽松的基调。

对房地产市场而言,调降中长期LPR基准利率有助于降低居民购置房产和存量房贷的偿付压力。由于当前商品房销售复苏情况不及预期,市场信心恢复需要更多政策扶持和耐心。基于5年期LPR基准利率的下调,后续商业银行房贷利率也会响应调降。

此次贷款优惠力度是比较显著的,后续有望促进增量购房和其他消费领域的提升,推动年内商品房销售跌幅较2023年收窄。