下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本刊编辑部 | 王宗耀

在经济持续复苏下,工业机械类上市公司业绩明显好转,而借行业整体回暖之际,多家未上市公司开始积极申报IPO。

随着经济的持续复苏,今年前三季度,工业机械类相关公司的基本面明显好转,A股445家工业机械类上市公司中,有275家公司的营收实现同比增长,致远新能、华民股份、泰嘉股份、天宜上佳等9家公司收入同比增幅超过100%;实现盈利的公司有333家,净利润同比增幅超过100%的有37家公司,先惠技术、罗博特科、林州重机、恒誉环保、江苏北人、卓兆点胶的净利润同比增幅超过了1000%。

在工业机械类公司基本面好转的同时,行业内多家尚未上市的企业也借经济回暖东风按下了IPO启动按钮。Wind数据显示,截至今年11月15日,有45家工业机械类公司处在IPO申报阶段(不包括中止、暂停审核、暂缓注册等企业),而这其中有部分申报企业在相关细分领域中具有一定的领先优势。

拟IPO公司卧虎藏龙

在45家申报IPO的工业机械类公司中,2022年营收规模超过20亿元的有5家(剔除招股书中未公布2022年数据的企业),分别为中集天达、中力股份、恒达智控、腾达科技和宏工科技。其中,中集天达、中力股份的营收规模分别超过66亿元和50亿元,是工业机械领域拟IPO公司中实力最为强劲的。

以中力股份为例,其专注于电动叉车等机动工业车辆研发、生产和销售,主要产品包括电动叉车和内燃叉车,其中电动叉车是该公司最具优势产品。近年来,在良好的产业扶持政策、用户环保意识的不断增强以及产业技术的不断提升下,公司得到快速发展,整体生产经营规模及综合实力位居行业前列。

据中国工程机械工业协会工业车辆分会的统计数据,2013年以来,中力股份电动仓储叉车产销量连续10年位居国内同行业第一名,2022年销售量占国内电动仓储叉车销售量比例达40%以上。此外,自2019年起,公司连续4年实现锂电池叉车产销量排名第一,其中,2022年销售量占国内锂电池机动工业车辆销售量比例的30%以上。

财务数据表现上,中力股份2020年至2023年6月的营业收入分别达到了24.77亿元、42.06亿元、50.11亿元和28.44亿元,归属于母公司所有者的净利润分别为2.21亿元、3.53亿元、 6.27亿元和3.96亿元,整体呈现出稳步增长态势。

不过,需要注意的是,中力股份若与丰田自动织机株式会社、凯傲集团、永恒力集团、安徽合力、杭叉集团等境内外龙头企业对比,其在品牌知名度、销售渠道、销售规模上仍存在一定差距,尤其是在内燃叉车领域的积累相对不足,市场份额相对较低。据招股书披露,中力股份在设立之初,便选择将资源重点投入到电动叉车领域,而杭叉集团、安徽合力则是在内燃叉车领域发展多年,具备较深的技术积累,依靠内燃叉车在行业中占据了较大的市场份额。根据中国工程机械工业协会工业车辆分会的数据,安徽合力和杭叉集团等为代表的企业占据了内燃叉车市场主导地位,稳居行业前二。对于自己在行业的地位,中力股份表示,公司亟须继续加大技术研发力度,提升品牌影响力,完善销售渠道建设,提高定价能力,以更好地应对市场竞争。

再以恒达智控为例,该公司原为上市公司郑煤机的子公司,此次上市系郑煤机分拆上市而来,公司收入规模在拟IPO工业机械类公司中排名前五。

招股书披露,恒达智控专注于智能采煤系统领域,产品主要应用于煤炭智能开采领域,主要客户为煤炭生产企业和煤炭综采装备制造企业。经过多年自主研发,公司已形成以电液控制系统、智能集成管控系统、液压控制系统、智能供液系统四类产品为核心的产品体系,并在细分领域取得了优势地位。根据格物致胜统计数据,2022年,其电液控制系统、智能集成管控系统国内市场占有率分别达到38%和40%,均排名国内第一;2022年,液压控制系统国内市场占有率达到28%,排名国内前列。

对于恒达智控而言,作为一家郑煤机分拆出来的公司,其最重要的风险问题是关联交易占比较高。数据显示,2020年至2022年,恒达智控对郑煤机及其控制的其他子公司销售金额分别达4.75亿元、5.96亿元、8.16亿元,占公司各期营业收入比例分别为32.69%、32.23%、33.60%。除郑煤机及其控制的其他子公司外,上述周期内,恒达智控还对郑州速达工业机械服务股份有限公司等其他关联方销售的金额分别为2073.03万元、3248.81万元、7085.14万元,占其各期营业收入比例分别为1.43%、1.76%、2.92%。也就是说,公司有三成以上的收入都来自于关联方。

对于关联交易风险,恒达智控表示,若公司未能及时拓展第三方客户,一旦郑煤机等关联方客户的经营情况因宏观经济、产业政策调整、行业景气度下滑或市场竞争等原因发生重大不利变化,将对公司经营和业绩造成不利影响。公司与关联方保持较为稳定的业务合作关系,存在关联交易金额较大的情况。若未来关联交易未能履行相关决策和批准程序或不能严格按照公允价格执行,将可能影响公司的正常生产经营活动,从而损害公司和股东的利益。

需要重视的是,在IPO审核中,关联交易是交易所审核的重点问题之一,关联交易占比过高,会影响到企业的独立性,而一旦交易价格不公允,则将带来利益输送的风险。对于恒达智控而言,未来仍需要进一步加大新客户开发力度,适当降低过高关联交易所带来的隐性风险。

研发投入高低影响企业护城河宽窄

随着科技创新发展的日新月异,工业机械企业的研发、创新能力的高低一定程度决定了企业护城河的宽窄。就目前正在IPO的工业机械企业而言,研发费用率平均值为4.43%,而研发费用率较高的企业有杰锐思、海宏液压、博科测试、中轻长泰、宏工科技等,其中,杰锐思2022年研发费用率高达11.65%,投入研发费用金额超过了7300万元。

杰锐思是专业从事智能检测设备和智能生产组装设备(线)的研发、设计、生产及销售的科技型企业,掌握了精密运动控制和精密机械设计等相关技术,并融合感知及思考层面的核心技术,使设备具备完成3C检测及组装、锂电池电芯制造、半导体封装测试等多个领域的自动化执行能力。

与杰锐思相比,永达股份、西磁科技、金泰美林等公司的研发投入金额较低,均不超过千万元。研发费用率上,永达股份、速达股份、腾达科技的研发费用率低于2%,其中,永达股份的研发费用率仅有0.86%。

永达股份的主营业务为大型专用设备金属结构件的设计、生产和销售,公司目前的主要产品包括隧道掘进及其配套设备产品、工程起重设备产品及风力发电设备产品,其中隧道掘进设备及其配套产品主要包括盾构机的盾体、刀盘体、管片机及隧道洞壁支撑管片等;工程起重设备产品主要包括车架、臂架、副臂、塔机结构件等;风力发电设备产品主要包括风电机组机舱底座、机座、转子支架、定子支架、锁定盘等。招股书披露的数据显示,2020年到2023年1~6月,永达股份研发费用金额分别为881.38万元、1262.97万元、713.94万元和470.05万元,占当期营业收入的比重分别为1.14%、1.26%、0.86%和1.11%。不论是从研发投入金额,还是从研发费用率来看,永达股份相比其他正在IPO的工业机械企业均明显偏低。

那么,如此偏低的研发投入,是永达股份研发水平已经很高,无需再进行投入了?还是说公司经营产品的科技含量不高,没有必要大量投入研发费用?

招股书披露,永达股份的研发活动主要采用工艺研发和项目研发结合的模式,其中工艺研发主要系对产品的工艺设计、工艺验证和工艺改进,项目研发则系根据客户需求和市场变化情况进行新产品的设计和试制。公司的研发模式以解决实际生产问题为导向,力求缩减产品生产成本和产品生产周期。

在研发机构设置方面,永达股份技术研究院下设隧道掘进、工程起重和风力发电三个研究团队,以及焊接、机加工、喷涂三个技术研发小组,负责对产品的工艺设计、工艺验证和工艺改进。截至2023年6月30日,永达股份技术研究院共有员工19人,占公司总人数的1.44%。永达股份表示,公司无专职研发人员,但会根据项目需要抽调人员从事技术研发相关工作。

结合永达股份正在研发的项目来看,截至2023年6月30日,公司正在进行的研发项目只有两个,一个是“一种免加工式风力发电机后机架的研发”,该项目拟达到的目标是:实现后机架取消整体加工工序,满足后机架使用装配要求,降低后机架生产成本,提高后机架的制造效率;另一个是“一种半直驱转子支架、机座的研发”,该项目拟达到的目标是开发一种新型半直驱机座以及转子支架产品,实现半直驱关键结构件的生产,扩展公司产品结构,提高营业收入。

就研发方面的介绍以及正在研发项目情况不难看出,永达股份的研发主要是在工艺方向上,为生产服务以缩减成本和生产周期为目的,至于产品技术创新,新产品创造等方面则体现得并不明显,而这似乎是其研发投入比较低的重要原因之一。在招股书中,永达股份表示,公司研发费用占营业收入总体比重低于同行业主要系公司业务规模与同行业相比较小,公司未设置专职研发人员,研发人员由技术或管理部门、生产部门参与研发工作的人员构成,相关人员从事研发工作时薪酬按工时分摊计入研发费用,使得研发费用中的职工薪酬金额较低。

总体来看,永达股份在研发方面相比同行业可比公司仍存在一定不足,需要重视。在招股书中,永达股份也明确表示,如公司未能保持较高的产品更新能力和生产水平,可能因无法跟上客户需求而面临重要客户丢失、市场份额下降的风险,对公司持续经营造成不利影响。

多家公司面临流动性紧张压力

对于工业机械企业,除了研发投入环节需要重视外,偿债能力也是决定企业能否顺利成长的关键因素,一旦在经营中出现了偿债能力不足,则资金链断裂的风险对大多数企业来说将是致命风险。

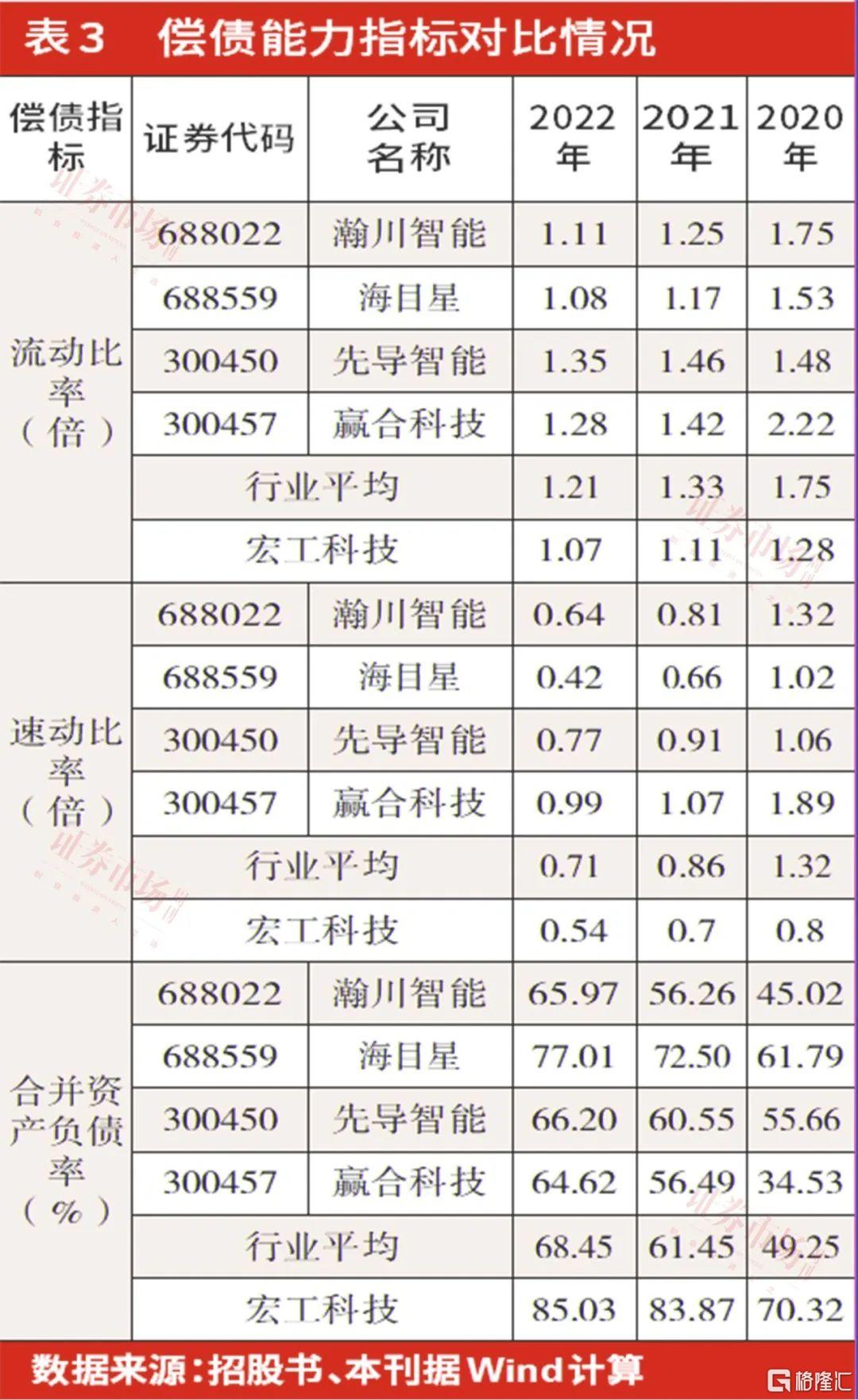

在目前IPO的工业机械企业中,中轻长泰、宏工科技、北自科技、纳科诺尔、汇兴智造等公司的资产负债率靠前,综合公司“造血”能力以及账户现有资金来看,宏工科技、纳科诺尔、汇兴智造等公司急需融资纾困。

以宏工科技为例,该公司主要产品为物料自动化处理产线及设备,用于实现流程型工业中物理形态为粉料、粒料、液料及浆料等物料的处理,产品主要应用于锂电池、精细化工、橡胶塑料、食品医药等下游行业。2020年末至2022年末,公司资产负债率(合并)分别高达70.32%、83.87%和85.03%,不但在IPO工业机械企业领域处于前列,且在招股书披露的瀚川智能、海目星、先导智能和赢合科技这几家同行业公司中也是最高的。招股书披露,同行业可比公司在上述会计周期内的资产负债率平均值分别为49.25%、61.45%和68.45%。

除资产负债率外,在流动比率和速动比率指标方面,宏工科技表现也远不及行业内可比公司的均值。流动比率上,其在前述周期内分别为1.28、1.11、1.07,而行业均值则分别为1.75、1.33、1.21;速动比率上,其在前述周期内分别为0.8、0.7、0.54,而行业公司均值则分别为1.32、0.86、0.71。

偿债能力不足,如果经营“造血”能力强大是能够很快通过自我“造血”补足资金的,相关风险会得到一定程度降低,但从现实情况来看,宏工科技的“造血”能力并不优秀,其产品主要为物料自动化处理产线及设备,相关产品在运达客户后,需进行安装、调试等过程,在能够稳定地满足客户生产需求、符合技术协议约定且经客户验收合格后确认收入、结转成本,产品从发货至验收的时间间隔相对较长。也因公司付款周期较长,导致经营回款比较慢,影响了资金使用效率。

具体来看,2022年,宏工科技经营活动产生的现金流量净额为-5336.80万元,这就意味着其当年通过经营不但未能为公司补充流动资金,反而消耗了不少流动性,给企业资金链带来了新的压力。

从账面资金情况来看,2022年末,宏工科技账户上的货币资金余额仅有1.23亿元,与此同时,公司期末的短期借款金额高达1.53亿元,此外还有将近3500万元的长期借款,存在一定的资金压力。整体来看,公司流动资金方面的压力是巨大的。

除了宏工科技存在一定的流动性压力,纳科诺尔、汇兴智造等公司的经营“造血”能力同样表现欠佳,从2022年来看,它们的经营活动产生的现金流量净额均为负值,未能实现经营“造血”,而货币资金方面,汇兴智造还仅有1300余万元,若不能及时补充流动性,则公司的资金缺口恐将会进一步扩大。整体来看,上述企业若能获得上市融资机会,则困扰公司持续发展的流动性问题将会迎刃而解。

(本文已刊发于11月18日《证券市场周刊》。)