下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:文华财经

“纳斯达克指数收复全部失地!”,当大部分人看到这条新闻后都会着实感到意外。是的,哪怕美国疫情拐点仍未出现,每天仍有两万以上的新增病例,哪怕非农就业人数创历史最差,失业率打破二战后的记录,迫近大萧条时期,哪怕国内生产总值可能下跌34%,也都无法拖住美股反弹的步伐。

都说“股市是经济的晴雨表”,很显然当前的美股不能很好的反应经济现实,那么到底是什么给了美股支撑?

股市是对未来价值的贴现,市场已经恢复定价功能

上周五,美国劳工部公布4月非农就业报告,受冠状病毒导致的封锁措施的影响,美国非农就业人数减少了2050万人,失业率飙升至14.7%。这两个数字都轻松打破了二战后的记录,也反映出在抗击病毒的过程中造成的巨大损失。然而,美国股市却延续反弹行情,三大股指涨幅均超过1%。

美国之所以能如此的“背离”再次说明了一个道理,股市是对未来价值的贴现,而非农数据仅仅代表着过去已经发生的事情,市场早已经对糟糕数据进行了定价。正如特朗普说,(非农)就业数据完全在意料之中,毫无意外。

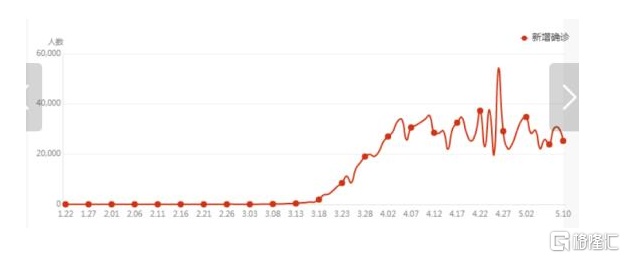

除了经济数据,美股当前走势也与美国疫情的基本面背道而驰。自3月23日美股见底以后,美国疫情开始大面积爆发,每日确诊病例均在2万人以上直至当前。

美国疫情新增确诊趋势图 来源:新浪网

实际上,无论是美股还是A股都体现出了较强的前瞻性。市场并不是无视了数据还未明显好转就开始乐观,而是因为看到了数据不会再按着原有的速率变得更坏而开始乐观了。

就经济而言,经济数据已经更坏的空间,美国已经开始放松封锁措施,正在逐步复工。特朗普于4月中旬提出放松或解除封锁的“三步计划”,4月下旬陆续有部分州放松封锁措施,目前已有超过40个州放松了封锁,正在逐步复工,

就疫情而言,至今没有见到明显的拐点趋势,但目前每日新增病例基本趋于稳定,也可以初步确认出现了“脱靶迹象”——偏离了高传染病的指数性上涨趋势,也就是度过了“第一个拐点”,等待第二拐点确认。

就市场情绪而言,美股在疫情尚未爆发前出现连续熔断,很大原因在于对病毒的恐惧,让市场失去了定价能力。市场往往不害怕风险,但是害怕无法给风险定价。由于新冠疫情的不确定性,所有人都不清楚后面可能会发生什么,加上VIX指数创出历史新高,当时市场已经失去了对未来的预测能力和对风险的定价能力,同时也导致了空头套保成本的大幅提升,然后市场开始抛售资产。

反过来,由于疫情基本趋稳,对经济影响的评估也通过数据展现,投资者已经能大致上看清了疫情后面的可能走向,定价能力开始恢复,市场情绪开始正常化,当前VIX恐慌指数已经跌至30以下。随着市场情绪好转,资金开始重新回归,支撑美股反弹。

不要与美联储抗争

诚然,以上因素能成为美股反弹的因素,但仅仅靠市场情绪的改善来推动美股如此强劲的反弹是远远不够的。最为重磅的原因——美联储3月23日祭出了史无前例的“无限量量化宽松”政策。

在推出无限QE之前美联储已经紧急降息了两次,但并未阻止美股下跌,反而过犹不及,让市场惊疑是否存在“未被发现的魔鬼”,让风险偏好一次性的跌入深谷,造成美股10天内发生4次熔断。而随着无限量量化宽松的祭出,美股立马触底反弹,其究竟有何过人之处?

本次美国金融市场危机,表现出来迫切的流动性危机,整个市场就像是一个对美元有巨大吞噬作用的黑洞。投资者所表现出的避险和套现的规模之大,已经压垮了金融市场,同时也压垮了负责在整个金融体系中进行市场中介和资本分配的证券交易商和银行。

美联储直接入市不限量购买,理论上将会为美国金融市场注入无限量流动性,这对于做空力量是一个比较大的打击,毕竟流动性与筹码的供求关系决定价格涨跌。美联储从市场管理者直接变成了参与者,集裁判员与运动员与一身,对手怎么打得赢?

理论上因为美元就是美国信用背书,只要全球还是以美元为主要结算货币,美国信用未出现崩塌,美联储就可以源源不断增加美元供给量,让全球为其埋单。这也是为什么美联储可以无限量化宽松,而欧洲央行、日本央行在货币政策显得捉襟见肘的原因。因此,美联储在过去八周内买入了超过1.5万亿美元的美国国债,其资产负债表飙升至6.77万亿美元的纪录新高。

那么这些资金是怎么进入美国股市的呢?有分析认为,2020年年初,美国共同基金行业总计持有大约20万亿美元资产,而其中大约有四分之一都是属于那种基金必须同时持有60%的股票和40%的债券。而这些基金的投资组合都会在每个季度的最后一周进行重置。

在行情巨变之下,这些基金的投资组合也严重偏离了最初60:40的设定,变成了48:52,或者说大约是2.06万亿美元的股票和2.2万亿美元的债券。于是,在3月最后一周(也正是本轮暴跌的低点),这些基金的大重置开始了。他们需要将投资组合重新校正到60:40,即大约2.55万亿美元股票和1.7万亿美元债券的配置。这便意味着多达5000亿美元资金突然涌入了股市,而与此同时,债市则遭受到同等规模的卖压的袭击。

3月23日,美联储宣布了他们1.2万亿美元的购债计划,成为了这些重置基金债券抛售的接盘者。换言之,美联储这1.2万亿美元当中,很可能至少有5000亿美元是用来吃下这些共同基金和其他投资者抛出的国债的。

实际上,恐怕远不止5000亿美元,很可能大部分这些系统性资产重置操作所抛出的美国政府债券都投入了股市。虽然美联储目前每周购债规模正在下降,但美联储的购债操作仍会一直进行,这便给予了这涨势可持续性的可能。而美联储主席鲍威尔在4月议息会议表示美联储将利率维持在低位,将继续按照所需数量购买国债和抵押贷款支持证券,直到有信心经济能回归正轨。