下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:雪球

12月6日中午,一侧药品带量采购结果中标预公示拨动行业神经,医药板块应声下跌。什么是带量采购?对医药行业产生什么影响?

什么是带量采购?

“带量采购”是医保局的大动作,以“国家”为单位进行药品的集中采购,目的是为了“以量换价”。“4+7城市”采购地区范围为北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安11个城市。

与以往省级集中招标采购的最大不同在于,是由国家层面主导,建立在仿制药一致性评价已经取得阶段性进展的基础上进行的;而以量换价的意思则是,此次带量采购将以试点地区所有公立医疗机构年度用药总量的60%~70%,交换通过一致性评价产品以及原研产品的最低报价。

据媒体报道,4+7带量采购预中标结果公布,中选品种大幅度降价。其中恩替卡韦降价90%,恒瑞厄贝沙坦降价60%。

京新药业氨氯地平以0.14元的价格获得预中选资格。正大天晴恩替卡韦分散片以0.62元的价格获预中选资格。京新药业、石药集团、扬子江药业都有多个产品入围。而跨国药企仅阿斯利康、百时美施贵宝入围。

带量采购的杀伤力we什么这么大

简单来说,带量采购的玩法就是拿出药品市场,在通过药品一致性评价的基础上,召集厂家投标,赢家通吃,败者出局。由于招标过程类似于经济学上的“囚徒博弈”,后果就是参与者使出浑身解数,以降价作为主要手段竞争。

今后揭晓结果后,首先采购出局者必然遭受市场抛弃。

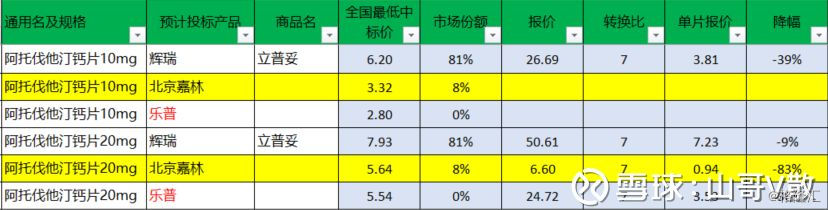

以 $乐普医疗(SZ300003)$ 为例,在参与投标的两个重点品种上都丢了标。乐普的阿托伐他汀主要面对德展健康的竞争,乐普该品种比对手便宜 10%,并且原料药实现自给自足,市场预期乐普的中标可能更大,但结果出乎意料。

此外乐普的氯吡格雷报价31.82,降幅19&,败给$信立泰(SZ002294)$ 的22.26,降幅58%。因此也同样出局。最终两手空空,一无所获。直接导致午后断崖式跌停。

其次,胜出者也是惨胜。

就拿得到市场的信立泰的氯吡格雷和德展健康的阿托伐他汀来说,信立泰的主力品种硫酸氢氯吡格雷片75mg报价22.26,降幅达58%。

德展健康这边的阿托伐他汀钙片20mg更是降价83%入围。

降价力度之大超越市场预期,对于仿制药企业的盈利能力大幅担忧,加剧了对业绩展望的悲观预期。引起了恐慌性的下跌。

带量采购的推行对医药行业产生什么影响?

带量采购的推行,一是推动药品流通转型。医保带量采购是医保直接和药企谈判,虽然药品采购的主体是医院还是医保仍然不甚明确,但最终肯定是“一票制”,这意味着传统的流通商已经不能从药品经销中获取本已微薄的差价,只能将自身降格为配送商,这对流通商形成了较大的冲击。

二是医药反腐和降低药品支出的利器。2018年8月23日,国家卫健委、国家医保局、市场监管总局、公安部等九部委联合印发《2018年纠正医药购销领域和医疗服务中不正之风专项治理工作要点》,称对商业贿赂等不正当竞争行为要加大打击力度,带量采购要斩断药品采购领域的黑手。三是推动一致性评价进程。从短期看,率先通过仿制药一致性评价的企业或受益带量采购;而从中长期看,随着通过一致性评价的企业越来越多,仿制药价格或将持续走低。

对4+7集采带量降价的思考

1.节省的成本主要是一些制度成本,这些制度成本是测算过:

比如属于带量采购本身有一个规模经济,省掉了比如你到11个省市去交易的费用,这个大概能占到成本的5—10%;另外还有提前预付货款,到中期之后大概交易额到一半才另外付45%,最后合同期满了之后付5%,所以付款速度是非常快的,压款成本大概也能省5%—10%。

回扣这方面有20—30%(部分医院内专家认为不止),所以我们姑且认为是20%—30%。另外还有营销费用是10%—15%,这样加起来大概是50%—60%了。所以他们预期降50%—60%是制度成本,跟直接生产成本是没有关系的。这是第一个测算依据,根据目前的成本构成。

2.集采的结果肯定会全面推广和扩大的

1)首先是价格,我也做过调研,不少非试点省市肯定会跟标。另外国家层面的政策也会鼓励公立医院、药店、一些定点医院等等来进行跟标,所谓的价格全国联动,这是一个趋势。价格肯定会推广。

2)集采的品种也会扩大,除了这次试点的31个产品126个品规,后续过一次性评价的品种也会慢慢的纳入到集采范围,另外还会纳入一些相当于用量大金额高的产品,包括高值耗材也会逐步纳入到集采的范围,这是品种方面。

3)方案也会推广,现在4+7实际上是上海第三批采购方案推广的结果,上海第三批采购之后它的整个结果应该说得到了认可,推广到4+7试点。4+7试点完了之后目前基本上符合预期,他应该会进一步推广到全国。

3.4+7城市药品集中采购价格公示及谈判在上海举行,根据媒体报道、总体呈现以下特点:

1)从总体降价幅度角度看,降幅超出市场预期,一半以上品种降价幅度超过50%,其中恩替卡韦、厄贝沙坦、卡托普利等品种降价幅度达到90%左右;

2)从降价规律角度看,降价幅度总体而言与竞争厂家数目成正比,且单个品种销售额较大或厂商依赖度较高的品种,降价幅度相对较大;

3)从中标企业情况来看,基本均是生产质量较高的品牌制药企业,外资企业(阿斯利康、施贵宝)也有品种中标。

4.理性看待此次药品集采结果

1)此次价格是以带量为基础的,对于未带量采购地区的价格不应简单线性外推,且全国统一带量采购的难度较大,因此全国价格联动的程度和速度都存在较大变数。本次4+7集中采购具有试点意义,未来能否在更多品种、更多省份推广取决于实际执行效果(是否会有供应风险等问题),仍有一定不确定性。

2)从医保资金的收支角度看,2018年1-10月医保结存率依然有19.97%(去年同期23.86%,全年19.17%),总体仍较为良性。药品集中采购更多是推动医保资金的腾笼换鸟,需要关注医保资金的结构性红利。

3)院外市场也将成为医药企业下一步竞逐的重心,尤其对于患者的差异化药品需求(比如对进口药,特定品牌药需求的人群,不可忽视这部分人群)只能在院外市场实现。

同时药房也可销售低价中标的带量采购产品作为引流(医院没有销售引流的需求,即使中标也是门诊药房规模趋势越来越小),我们相信未来仿制药市场化营销的主要场所将集中在院外市场,零售药房渠道价值显著提升(可以参考福建三明地区,因为院内市场药品大幅降价,院外市场药品销售异常火热)。

4)市场普遍担心带量采购仿制药大幅降价后给几家连锁药房上市公司带来的价格压力。首先目前医药零售的处方药毛利率约在20%左右水平,具备相当大的降价后厂家议价空间,压力并不明显。并且随着更多的非中标的原研厂商和品牌仿制药厂商的加入,量的增加也有望迅速弥补价格下降带来的压力,我们看好医药零售板块未来在整个仿制药行业大洗牌之际的新销售市场定位。

4+7集采带量降价有哪些投资机会

考虑到政策的情绪性影响,关注非药板块投资机会:

1)器械板块的迈瑞医疗、大博医疗、安图生物和蓝帆医疗;

2)卖水者的依赖度会进一步提高,重点关注CRO行业的药明康德、CMO板块的凯莱英,以及山东药玻、艾德生物、山河药辅等;

3)商业的增长要看区域医保总盘子的变化、部分品种价格的下降不会冲击商业,同时连锁药店将成为更多药品的主战场,重点关注益丰药房及国药股份、柳州医药等;

4)ICL行业领军者金域医学。中长期看,创新药的支付环境有望大幅改善,研发管线的价值被进一步放大,重点关注恒瑞医药、复星医药、中国生物制药等。