下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月以来美股不断进行大幅度调整,对全球市场以及中国A股市场造成了较大冲击。进入11月,美股维持着震荡盘整的态势,但仍旧没有结束波动剧烈的意思。美东时间11月19日,美股再度暴跌,纳指、标普500、道指分别下挫3.03%、1.66%、1.56%。在波动加剧且大涨大跌频现的美股市场,作为科技股头部企业的FAANG,10月以来的日子并不好过。

FAANG进入技术性熊市

隔夜美股科技板块再度集体重挫,五大科技头部企业集体大跌;Facebook、奈飞、亚马逊均跌超5%,苹果和谷歌母公司Alphabet跌近4%。苹果收盘较纪录高点232.65美元跌超20%,收盘进入技术性熊市。谷歌母公司AlphabetC类股收盘较纪录高点跌20.4%,这意味着五大科技股均收盘跌至熊市。

此外,芯片类股中,费城半导体指数大跌3.86%,跑输大盘;英伟达再度重挫,收跌12%,两日暴跌超28%,市值已不足900亿美元;AMD大跌超7%,美光科技跌超6%。

其他科技股中,推特跌超5%,微软、甲骨文均跌超3%;特斯拉一度逆势涨超3%,敌不过大市,最终仍旧收跌。

事实上,科技板块头部公司公布的三季报业绩出现分化,不少公司营收或盈利增速放缓,美股十年走牛的推动力企业盈利优势和高估值不再。衡量市场恐慌情绪的CBOE波动指数上涨12%。从以科技股为权重的纳指走势上来看,近期仍维持震荡盘整,但是波动加剧下行趋势依旧,而向上突破动能不足,进入技术性熊市区间或许将进一步加速股价下跌。

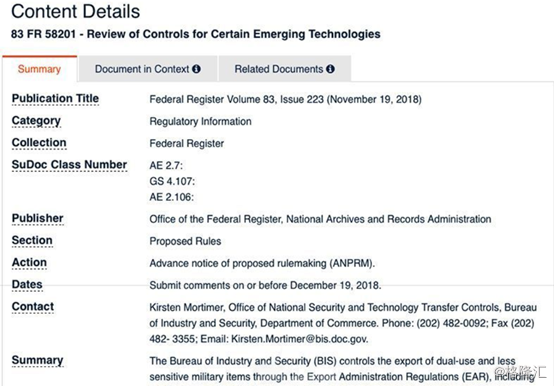

美国拟对新兴技术出口发起管制

11月19日,美国商务部发布题目为《Review of Controls for Certain Emerging Technologies》的法规制定提案预告(Advance notice of proposed rulemaking,ANPRM),讨论制定针对生物技术、AI、定位导航、微处理器等新兴技术的出口管制规则。本次征集截止日期为2018年12月19日。此次提案预告反映了美国收紧出口管制的态度,对采购美国零部件的中国公司可能造成一定影响,具体影响要等到正式的法案出来后才能评估。

隔夜美国市场再次大跌,引发担心的原因之一是目前正在征求意见阶段的由美国商务部工业安全署拟定的针对关键技术和相关产品出口管制框架,其中针对中国的意味较为浓厚,如果执行,意味着美国出口管制政策被大幅扩大,影响将较为深远。

中金公司认为,技术封锁比关税潜在损伤可能更大。关税影响的只是成交的价格(只要愿意,依然有生意可做),而出口限制则是绝对的限制,其给技术拥有者和使用者双方都会带来损伤(即使个人愿意,交易也被禁止)。值得注意的是,这是关税之后,贸易冲突演变的新趋势。虽然目前是征求意见阶段,但一旦实施,其带来的影响不可忽视。

逆全球化直接受损最大的可能是科技与金融。在全球保护主义抬头的背景下,此前直接受益于全球化的科技与金融等行业,将直接面临冲击。科技行业首当其冲,年初至今已经看到了初步效果。美国科技公司在中国的收入(如半导体、科技硬件等)占比较高,如果美国实行技术封锁,受损的不止是中国,美国也将遭受较大损失,全球增长可能因此而进一步显著下滑。另外,这种大国摩擦升级还会带来很多其他尚难全面预见的风险,包括非经济领域的风险。

中国方面的自主创新紧迫性加大。技术封锁的潜在风险之一就是技术路线的割裂和碎片化,可能使得全球各类经济参与主体交易成本逐步增加。对单一技术来源的过度依赖在短期可能会造成较为明显的冲击。而从市场的层面看,如果技术封锁实施,市场对此准备并不充分,可能仍需要进一步消化,其中科技硬件、软件等类型的企业收到的冲击相对较大。因此,不仅仅是中国的科技企业将受到较大影响,美股科技板块的板块暴跌也有这方面的因素。

特朗普景气或将终结

自10月初以来,美股持续大跌,泽平宏观认为美股连续大跌,可能是特朗普景气终结的前兆,预示美国经济可能已经见顶,主因是美联储持续加息、减税效应减弱、贸易摩擦影响逐步显现等。

事实上,近来美国经济数据不佳,衡量房地产建筑商信心的美国11月NAHB房产市场指数读为60,创2014年2月以来最大降幅。美元指数短线走低,由基本平盘转为跌0.2%,触及日低96.22。美元兑日元短线走低近20点,报112.61。上周美元指数跌0.5%,曾创两个月以来最大单周跌幅。

美国劳动力市场数据强劲,11月通胀符合预期,支撑美联储12月加息,美元指数上行,黄金承压。美元上涨,似乎并未获得市场青睐,苹果等科技股的股价大幅下挫,美元上涨,美国企业出口更难。叠加此前所述贸易摩擦或再升级的因素,市场动荡或将进一步加剧,美股的不确定因素增加,需要警惕风险。

高盛认为,随着美联储继续加息,以及减税的效果逐渐减弱,美国经济明年下半年将大幅放缓。该投行首席经济学家Jan Hatzius在报告中写道,“明年经济增长可能会大幅放缓,从近年3.5%以上的增速,降至2019年底之前的1.75%左右。”“我们预计,财政状况趋紧和财政刺激力度减弱,将是经济减速的主要驱动因素。”该行预计,今年第四季度经济增长率为2.5%,低于上季度的3.5%。2019年第一季度,实际GDP增速将再次达到2.5%,但随后的三个季度将分别放缓至2.2%、1.8%和1.6%。