下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

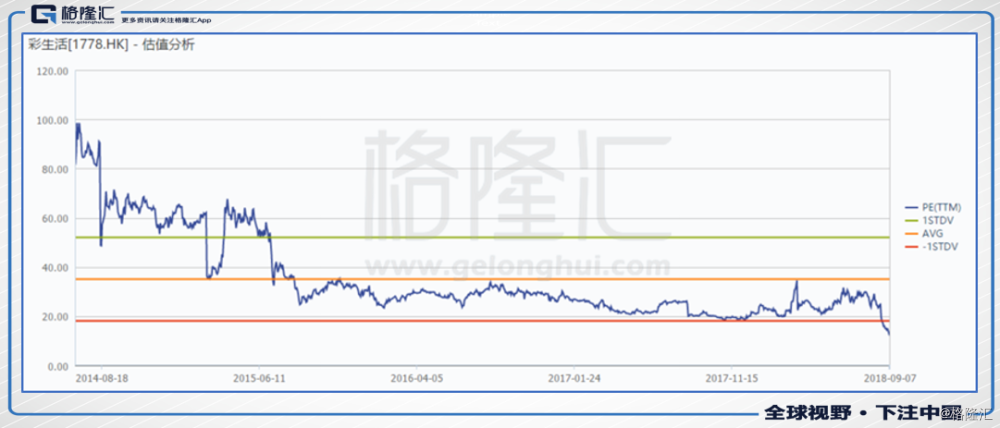

物业板块中期业绩亮眼,但是近日关于社保新政的消息传的沸沸扬扬,据悉2019年1月1日开始基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费将交由税务部门统一征收。届时,社保缴纳将按发放工资为基准,企业社保支出将大幅提升,进而抬升企业成本,受此影响,物业板块出现明显回调,彩生活也未能幸免。

股价是多种因素综合作用的结果,短时间内股价会受情绪影响出现极端低估/高估情况,这恰恰是理性投资者赚钱的时机。其实上市的物业公司,在社保缴纳上比未上市的规范,社保新规的边际影响比较小,反而能提高上市龙头企业竞争力。

另一方面,彩生活前瞻性地发力增值业务,取得了显著的成果,线上平台生态圈变现能力不断增强,相比于传统物业公司具有先发优势,带给彩生活更大的平衡人力成本上升的空间。

一、

失败的企业都是相似的,成功的企业各有各的不同。著名管理学家德鲁克曾做出一个判断:“企业间的竞争不是产品间的竞争,而是商业模式之间的竞争。”

物业行业是类公共服务,受到政府管制,物业公司没有定价权,而且整个行业都面临着人口红利消退,成本上涨的压力。更重要的是,现实中物业费收缴困难,所以,国内很多物业公司是亏损经营。

从上市的物业公司看,如绿城服务、中海物业、雅生活等公司,还是采取传统物业公司的商业模式。由于缺乏定价权,相对于成本上升的弹性,物业费提升的弹性是比较小的,意味着传统物业商业模式的盈利空间将被压缩,只能依靠管理面积增长驱动业绩增长。不难想象,未来传统物业企业必然也要开拓增值业务,开辟新的业绩增长点。

而彩生活很早就认识到了物业行业的局限,并实行战略转型,进行全新的商业模式探索。经过几年发展,从取得的业绩和业务数据看,足以验证彩生活的新商业模式是可行的,也是有巨大潜力的。

企业的战略选择决定了企业的发展高度。彩生活不认为物业管理只是简单的提供物业服务,物业管理更是流量和服务入口,线上是用户流量的入口,线下是到家服务的入口。这是极具创造力的认知,从这一点出发,可以更好地理解彩生活的不同之处。

互联网科技企业存在一种“飞轮效应”,像是一个巨大的齿轮,公司的各个业务模块之间,会有机地相互推动,就像咬合的齿轮一样互相带动。一开始从静止到转动需要花比较大的力气,但每一圈的努力都不会白费,一旦转动起来,飞轮就会转得越来越快。达到某一临界点后,飞轮的重力和惯性会成为推动力的一部分。这时,你无须再费更大的力气,飞轮依旧会持续地快速转动。亚马逊创始人及CEO就将亚马逊的成功之道归纳成飞轮效应。

彩生活的增值服务渐入佳境,未来很可能就会产生飞轮效应。彩生活通过提供基础的物业服务,为线上平台积累用户流量,当用户数量越来越多后,用户需求就会变多,激发平台提供更多的服务,用户活跃度和粘性就会提升,形成良性循环,产生飞轮效应。

彩生活独特的商业模式能扬长避短,扬物业管理线下最贴近住户之长,能构建线上线下闭环;避物业收费无定价权之短,能通过增值服务以及平台输出赚取利润。可以想象,未来增值业务就将会成为彩生活的主要盈利增长点。

二、

根据彩生活中期业绩,增值业务收入同比增长91.7%至2.12亿元,毛利率高达71.8%,贡献分布溢利为1.5亿元,占比提升了5.7个百分点至35.8%,成为公司第二大营收及利润来源,在万象美并表的前提下溢利贡献仍取得提升,反映了彩生活增值业务的强劲动力。

但彩生活的增值业务仍具有巨大的潜力和发展空间。

1、操盘面积转化

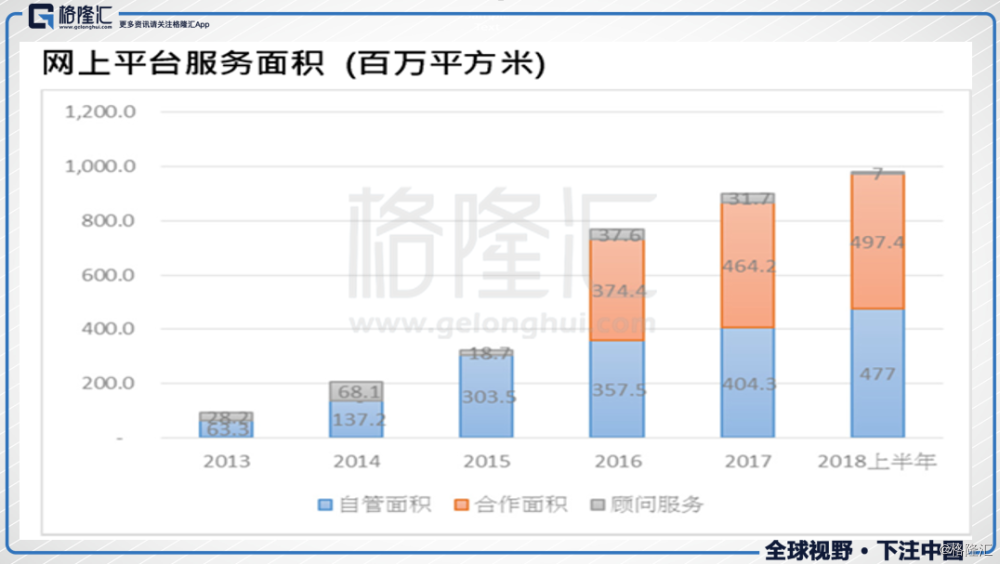

2016年彩生活主动战略转型,转而采取平台输出的方式扩张。从过去两年的情况看,凭借出色的技术和优秀的生态圈平台,彩生活的平台合作面积快速增长。截止2018年6月底,公司已经与超过64家物业管理企业合作,合作面积同比增长16.0%至4.97亿平方米,超过签订管理面积。

根据业绩会高管的指引,今年下半年战略合作的约4亿平方米的银湾物业,将会全面铺开采用线上彩之云平台,彩之云的用户和活跃度将再上一个台阶。

2、万象美的协同效应

截至2018年中期,彩生活的服务管理面积达到4.84亿平方米,管理服务项目达到2,555个,同比分别增加15.2%及9.4%。其中,万象美的并表,使通过收购获得的社区物业管理面积增加3,677 万平米,对应超过 165 个社区。

上半年公司毛利率同比下降10.2个百分点至35.3%,一方面是并表的万象美是采用包干制记账,另一方面,前期需要对万象美进行改造,支出增加也拉低了毛利率。未来随着万象美产生增值业务收入,毛利率将回升。

万象美的并表使公司的社区服务业态延展至SOHO、写字楼等商业物业,与原有住宅物业形成良好的互补;也有助于开拓高端物业,能弥补公司中低端定位的劣势。而且万象美的并表将使公司智能 E 系列,直接受益高物业单价带来更大的单位节约效益,产生 1+1>2 的效果。

3、增值业务品类不断丰富

公司的增值服务越来越多样,从起初的E维修、E租房、E能源系列,到彩富人生和彩生活车位等,再到最近推出的彩惠人生,孵化提供服务涵盖了家政、房屋维修、电子商务、金融理财、旅游、教育、养老等领域,孵化项目超过 30 个。

孵化项目多点开花,收入来源多样化。上半年彩生活车位和新推出的彩惠人生取得了惊艳的成绩。

1、彩生活车位帮助开发商加速销售存量车位,开发商让渡部分购置款,以“饭票”形式返还至购买人的彩之云账号,作为连接生态圈的纽带,“饭票”可用于彩之云上各项消费,同时也提高了用户粘性。2018上半年,公司累计销售彩生活车位2,370个,带动销售及租赁协助业务收入增长342%至4,690万元。

2、3月彩生活重磅推出了彩惠人生,激活了社区的新零售模式。

彩惠人生构建了社区新零售场景,业主通过彩惠人生购物能减免物业费,有效提升了用户粘性,实现了流量转化。

对商家而言,彩惠人生能帮助供应商提高营销精准度;对住户而言,能以更优惠的价格买到商品,而且能抵减物业费;对物业公司而言,彩惠人生能解决物业费收缴难,以及无法获得定价权的问题,彩惠人生构建了三方共赢的社区新零售模式。

目前,“彩惠人生”已与包括腾讯、联通、美的、 TCL、 5100 矿泉水、健康160 等诸多知名企业合作, 聚合了空调清洗、智能家居、厨房家电、卧室起居、保险装修等多个门类的上百种产品。推出三个月以来,产品大获用户喜爱,截至6月底,累计成交32.5万单,累计成交2,865万元,为4.4万个家庭冲抵了1,281万元物业管理费,业主冲抵物业费占物业收入约5%。可以预见,未来彩惠人生冲抵物业费占比将会快速攀升,进而驱动彩生活增值业务收入增长。

小结:

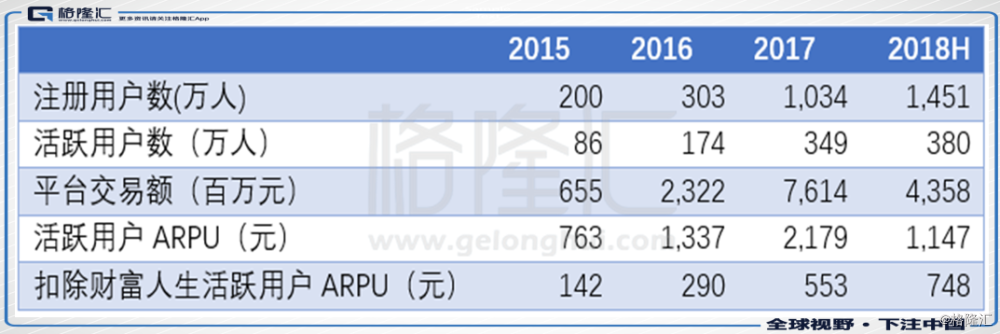

期末,APP 注册用户数1,451 万人,活跃用户数379.8 万人,分别同比增长252%、56%。2018H1平台累计线上交易总额为43.58 亿元人民币,较去年同期增长82%,彩生活的规模优势继续得到巩固。据上半年平台线上交易总额与活跃用户数计算,活跃用户ARPU值为1,147 元,扣除彩富人生部分活跃用户ARPU 值为748 元人民币,彩生活的用户价值显著提升。

经过多年的技术投入和生态圈建设,彩之云平台在用户规模和产品上相比竞争对手具备较为明显的优势,不断推出创新性的产品,用户粘性与活跃度稳步提升,增值业务的利润贡献比重也随之增长,收入和盈利结构的优化能更有力地抵御成本的压力。而且经过这一轮下跌,资本市场的短期思维,让彩生活估值处于历史底部,极具吸引力。且从社区增值服务的飞轮效应来看,彩生活已经裂变成长为一家不同的社区互联网平台型企业,相信资本市场很快会认识到这一点,估值和股价也会相应修复。