下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

目标价:19.5港币

2 月 12 日,公司宣布注射用紫杉醇(白蛋白结合型)获得 CFDA 的上市批准,用于治疗乳腺癌,成为国内首 仿产品。我们预计该产品或将于今年 3 月初上市销售,并且有望于 2024 年达到 16 亿元峰值销售额。

重磅首仿品种。2016 年,原研产品凯素(白蛋白结合型紫杉醇)的全球销售额为 9.73 亿美元。我们预计 2017 年凯素在中国市场的销售额约为 3.5 亿元。目前,CFDA 已批准凯素用于治疗联合化疗失败的转移性乳腺 癌或辅助化疗后 6 个月内复发的乳腺癌。此外,美国 FDA 还批准凯素用于治疗局部晚期或转移性非小细胞肺 癌,并且与卡铂联用,作为不适合进行根治性手术或放疗的非小细胞肺癌患者的一线用药,以及与吉西他滨联 用一线治疗转移性胰腺癌。另外,日本厚生劳动省已批准凯素用于治疗转移性胃癌。我们认为,在中国市场, 凯素及其仿制品或将超适应症用于治疗非小细胞肺癌、胰腺癌以及胃癌。

渗透率有望大幅提升。国内主要有 4 类紫杉醇产品,即传统剂型紫杉醇、多西他赛、紫杉醇脂质体、以及白蛋 白结合型紫杉醇。与其他类别的紫杉醇相比,白蛋白结合型紫杉醇发生严重过敏反应的概率较低,而其他类别 的紫杉醇产品在使用前需要进行预处理,以防止严重过敏反应。2012 年以来,凯素持续抢占传统剂型紫杉醇 的市场份额。按照样本医院销售额口径,凯素在紫杉醇类市场的份额从 2012 年的 0%提升至 2017 年前三季度 的 7%。按照销量口径,2017 年前三季度,凯素的市场份额仅为 1%,而紫杉醇脂质体的市场份额为 20%。凯 素的治疗费用较高,约为 23,000 元/疗程,紫杉醇脂质体的费用约 7,300 元/疗程。目前,凯素仅被纳入湖北 和宁夏的省医保目录。我们估计,公司的白蛋白结合型紫杉醇定价约为 2,500 元/100 毫克,比凯素的全国最 低中标价低 53%。由于公司的仿制药价格较低,大幅提升了该产品的可及性,将带来其渗透率的快速提升。

预期 16 亿元峰值销售额。《2015 年中国癌症数据统计报告》显示,2015 年中国新增乳腺癌患者约 27.2 万 人,肺癌患者约 73.3 万人,胰腺癌患者约 9.0 万人,以及胃癌患者约 67.9 万人。我们认为,随着药品价格的 持续降低,未来白蛋白结合型紫杉醇在晚期乳腺癌患者的渗透率有望提升至 15%,在晚期非小细胞肺癌患者的 渗透率或将达到 12%,在转移性胰腺癌以及转移性胃癌患者的渗透率分别达到 20%和 5%。假设公司由于首仿 优势,将抢占国内白蛋白结合型紫杉醇市场 30%的份额,公司的产品有望于 2024 年达到 16 亿元峰值销售 额。目前,另外 4 家国内厂商已向 CFDA 提交白蛋白结合型紫杉醇的仿制药上市申请,包括恒瑞医药 (600276.CH-买入)、齐鲁制药、扬子江药业以及康禾生物制药。恒瑞医药的白蛋白结合型紫杉醇处于现场检查 阶段,或将于 18 年上半年获得上市批准。

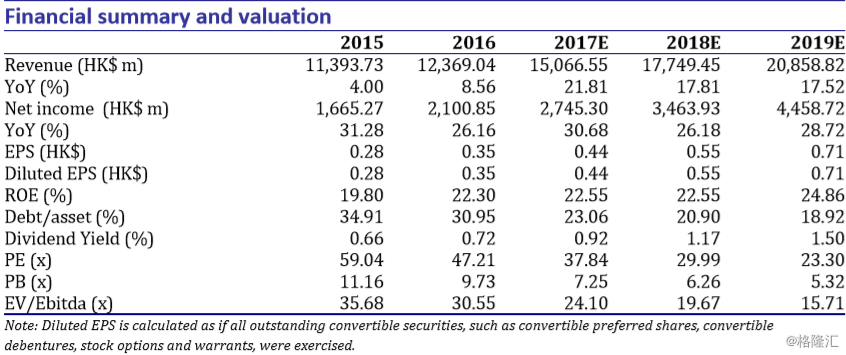

维持增持评级。我们维持 17 年稀释每股盈利为 0.44 港币(同比增长 26%),18 年稀释每股盈利为 0.55 港币 (同比增长 25%),19 年稀释每股盈利为 0.71 港币(同比增长 29%)。我们维持目标价 19.50 港币,对应 35 倍 18 年市盈率和 27 倍 19 年市盈率。目标价对应 17%的上涨空间,我们维持增持评级。