下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持(上调)

目标价:2.3港币

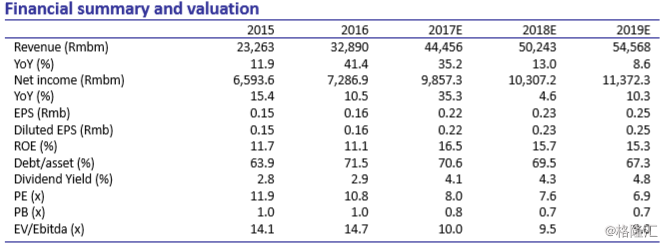

中广核电力公告称公司计划发行不超过 50.5 亿 A 股,即不超过本公司发行后总股本 的 10%。考虑到目前 A 股发行完成时间尚未确定,我们暂未调整模型。我们维持 EPS 预测如下:2017 年 0.22 元(同比增长 37.5%), 2018 年 0.23 元(同比增长 4.5%), 2019 年 0.25 元(同比增长 8.7%)。我们上调目标价至 2.3 港币。现价距目标价存在 15%上涨空间,上调至增持。

计划发行 A 股。公司所募集的资金扣除发行费用后,将主要用于核电站建设及补充 流动资金。项目建成投产后,本公司核电机组的总装机容量将增加 4.5GW。中国另 一核电运营商,A 股上市的中核集团(601985SH-买入)目前动态估值 17 倍 PE,总 装机量 14.3GW。而中广核电力动态估值约为 7.5 倍 PE,总装机量 21.5GW。我们认 为 A 股上市将会带来一定的估值提升效应。考虑到目前 A 股发行完成时间尚未确 定,我们暂时维持此前 EPS 预测。

核电审批有望重启。目前我国核电审批已暂停两年。根据“核电十三五”目标指 引,截止 2020 年底中国核电装机达到 58GW,而截止 2017 年底中国投运核电装机仅 为 35.8GW,因此我们认为 2018 年核电审批有望再次重启。我们认为中广核电力的 陆丰 1 号及 2 号机组,防城港 5 号和 6 号机组有望率先获得审批。

上调至增持。我们维持 EPS 预测如下:2017 年 0.22 元(同比增长 37.5%), 2018 年 0.23 元(同比增长 4.5%), 2019 年 0.25 元(同比增长 8.7%)。我们上调目标价至 2.3 港币。现价距目标价存在 15%上涨空间,上调至增持。