下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:66港币

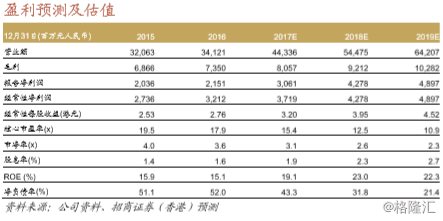

供给是金钥匙

17年7-11月天然气销售增长保持强劲(同比+30%)

2018年下半年起新奥能源可在冬季接入较便宜的现货液化天然气源

重申买入评级,目标价66.0港元

17年7-11月天然气销售快速增长

继17年上半年天然气销售量同比增长42%后,17年7-11月增长势头保持强 劲;城市天然气销售量同比增长超过25%(工商业用户:同比增 长>30%,居民用户:同比增长>25%),天然气批发销量也猛增,同比增 长超过50%,主要受到煤改气的强劲需求以及工业活动持续复苏推动。我 们认为管理层的2017年天然气销量增长指引同比增长>30%(包括批发天 然气)是能够实现的。在2018年全国天然气销售需求同比增长15%的预期 下,我们预计新奥能源的天然气销售增长将为同比20%左右。

18年下半年液化天然气的供应有助于减轻下个冬季的利润率压力

今个冬季期间,上游供应商将非居民用气城市门站价格平均上调了15%左 右。目前为止,新奥能源已将其70%的受影响项目的成本转嫁。因此,管 理层预计然气销售的每单位毛利润将从17年上半年的0.66元人民币/立方米 下降至17年下半年的0.60元人民币/立方米,之后将保持一个稳定的单位毛 利润在0.63元人民币/立方米,得益于公司即将在18年下半年开始液化天然 气进口长期合同(每年140万吨)。合同液化天然气价格比浙江省城市门 站价格约低8%。与此同时,由于仍有50%的闲置容量,公司可在冬季用气 高峰期接入更多现货液化天然气气源,而根据今年冬季国际和国内的液化 天然气价格(17年11月-18年1月日本液化天然气平均进口价格: US$8.0/mmbtu,国内液化天然气价格:RMB6,778/ton)其气源成本可比 国内的液化天然气价格低64%。成本优势有助新奥能源维持其单位毛利润 及市场份额。

重申买入评级,目标价为66.0港元

该股票当前估值为12.5倍2018年预测市盈率,根据18.9%的17-19年预测每 股盈利复合年增长率,为同业中最便宜。我们重申买入评级,目标价为 66.0港元。