下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:吴嘉茗

2017年随着限购、限价政策不断叠加,一二线城市房价迅速上涨的势头得以遏制,高端项目供给受限,同时市场客户结构也进一步向“房住不炒”的调控目标靠拢,首置、首改客户比重提升,投资客比例减少且理性回归,盲目购房的行为大量减少。站在长效调控机制全面落实的这个关口上,与重塑的供求关系同步,一二线城市的客户特征势必迎来“新常态”。

对此研究中心以一线城市与十个典型二线城市作为样本,对2017年购房人群个体特征和购房偏好进行了多角度的研究。

有心购房而财力不足的年轻人

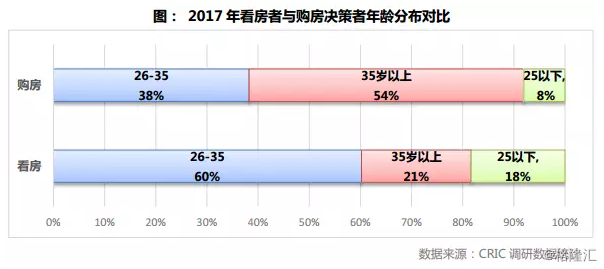

根据统计数据来看,购房和看房客户的年龄分布有显著差异:购房客户中35岁以上的客户是绝对主力群体,占比超过一半,而看房客户中有60%的客户来自26-35岁年龄段的客户,仅有21%的客户在35岁以上。也就是说,大量年轻的客户在积极看房,然而却由于经济条件或其他原因的限制并未下手购房,而35岁以上的客户看房目的性更加明确,经济实力更强,购房转化率远高于年轻客户。

并且这一现象在一线城市体现的更加明显,在这些城市的看房人群中,35岁以下年轻人占比均不足35%,而在这些城市的购房人群中,35岁以上占比超过了60%。

购房不息投资不止的一线客户

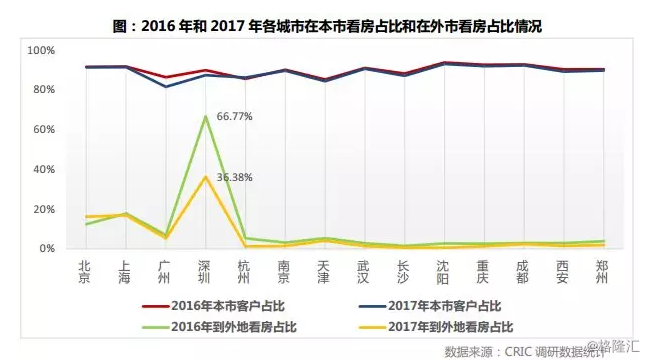

从本市客户到该城市项目看房的情况来看,总体上这14个城市的到访者主要都是本市客户,其中沈阳的本市客户占比最多,达到93.06%,最低的广州仅占81.53%,且相比2016年,广州本地客户占比下降也最为明显,其次则是深圳。

2017年由于异地购房投资的难度加大,外出看房的客户比例总体下降,除北京外其余城市的看房者所占来源于该市的访客人数比例相比2016年均小幅下降。但一线城市购房溢出的比例依旧高于其他城市。客户到外地看房占比最高的城市为深圳,2016年和2017年分别有66.77%和36.38%的客户到其他城市看房,尽管2017年比例骤减,但相比于其他城市仍比较活跃;其次北京2017年外溢客户占比反而比2016更高。四个一线城市客户外溢程度按顺序为:深圳>上海>北京>广州。

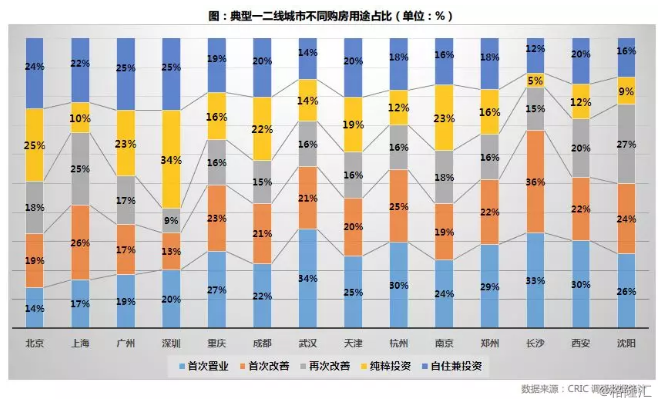

一线城市客户不仅在外地置业投资动作积极,在本地也有大量出于投资需求的置业行为:从统计数据来看,投资型需求在一线城市的占比显然更高于其他二线城市,一线城市房价上涨的动力最为充足,在严格调控的情况下,一线城市纯投资需求平均占比仍然高达23%,高出二线城市纯投资需求的平均占比8个百分点,其中深圳市场投资型需求的占比在14个城市中最高,于此相对的是深圳纯自住型需求占比仅有42%,不足一半,纯粹投资的占比高达34%,自住兼投资的需求为25%。

深圳投资型需求较容易受到发酵的原因主要有两个方面:一方面是深圳未来持续看张,投资利润空降较大;另一方面是深圳目前对商住公寓的处理并不严格,此类投资属性最为强烈的产品未被限购,吸引较多投资客购买。

其他三个城市来看,北京、广州的投资型需求占比较高,而上海的首改和再改需求相对旺盛;一线城市首次置业占比较少,主要由于一线城市购房成本相对较高,对于首次置业的人群来说难度较大。

永不过时的中等面积三房产品

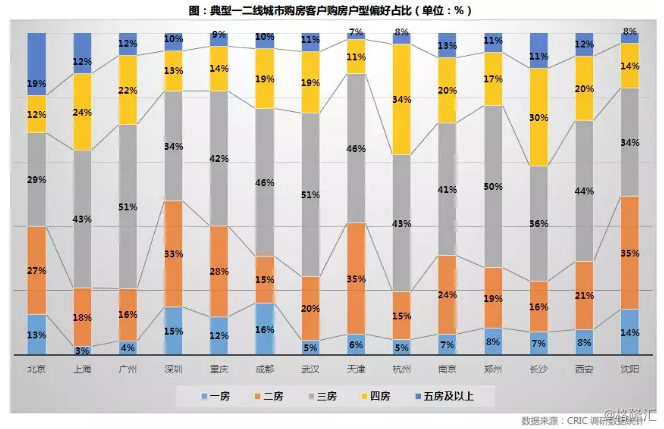

从全国购房客户的总体偏好来看,90-140平方米是市场需求主流,合计占比过半,其中有32%的客户在购房时首选90-120平方米的产品,这个面积段主要以两房、三房为主,能够满足首次置业以及首次改善的主流需求,所以90-120面积段的产品也是市场主流;在最主流面积段以外,更多的客户偏好大户型的产品,而在面积大于120平方米的产品中,有23%的客户偏好120-140平方米的产品,140平方米作为普通住宅与豪宅的分水岭,面积再往上的产品受到总价升高的影响,选择的客户就偏少了。

根据全国客户偏好统计来看,三房产品实用性最高,在各能级城市中都是最受欢迎的,此外一线、二线城市有更多的客户偏好一房、两房这样紧凑的小户型,三四线城市则更多客户偏好四房这样的大户型产品。从14个重点城市客户偏好的户型来看,广州、武汉和郑州均有半数以上的客户最为偏好三房产品,其他城市偏好三房产品的客户比例也主要在30%以上。无论从户型设计、实用角度,还是总价控制等方面来看,面积适中的三房产品都具有非常大的竞争优势,可以最大限度满足处于不同人生居住状态的客户使用,实用性最强,所以说是“永不过时的中等三房”。

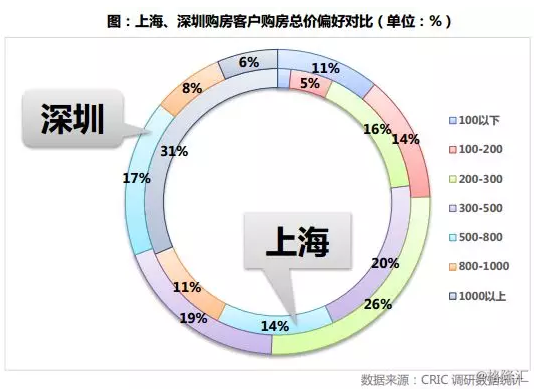

上海更豪宅,深圳更刚需

经过数据统计发现,同为一线城市的上海和深圳客户在购房行为上体现出了截然不同的偏好取向,上海客户明显在购房这件事上显得更加“大方”,从面积、房型和总价上分布都显著更加平均,而深圳客户对于小户型、小面积的典型刚需房需求占比非常大。

以总价指标为例。低总价的刚需方面:深圳半数客户聚集在总价300万以下的区间中,而上海只有23%的客户偏好300万以下的住宅;而超过千万的豪宅方面,上海和深圳客户占比分别为31%和6%,差距巨大。

总结:2017年,面对一线城市更高的购房压力和更严的调控环境,购房者显现出了众多不同的特征:

一是年轻人购房决策时更犹豫;·

二是一线城市客户异地置业仍旧积极且投资倾向比其他城市客户更强;

最后是“三房”成为接受度最高的户型,即便是在购房压力高企的一线城市,也有不少购房者倾向于购买三房产品。

联系政策动向来看,在“房住不炒”原则一再重申,各地持续收紧放贷资格和条件的大环境下,投资炒房的空间将持续被压缩,2018年市场预计主要仍然以满足刚需、首改等自住型需求为主。就核心城市的投资性需求而言,受制于贷款、调控收紧等因素的限制,无论是本地置业还是外溢购房,2018年投资性需求的释放速度都将大大放缓。不过在外溢购房的范围上,受到邻近城市购房门槛提高的影响,一线城市外溢购房的空间距离可能会进一步扩大。

来源:克而瑞地产研究