下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券屈庆

一、利率债市场展望:资金面将趋紧,海外市场对国内债市压力不减

周一央行净回笼1400亿,债市交投清淡,十年国债和国开收益率上行不到1bp,关于后市,我们建议关注:

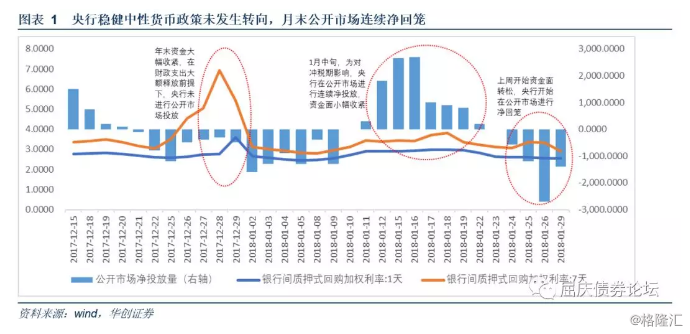

第一,月末流动性未见大幅收紧,节前资金面仍然不能轻言乐观。

周一,央行不开展公开市场操作。今日有1400亿逆回购到期,当日净回笼1400亿。本周尽管临近月末,央行也自上周三开始连续在公开市场进行净回笼,流动性却未显示出大幅收紧迹象,主要原因在于:

一是央行在本月中旬为对冲税期影响,进行了大额净投放,1月15日-1月21日单周净投放量达到9880亿元(含MLF),为月末流动性做出充足准备;二是去年年底央行宣布设立“临时准备金动用安排(CRA)”,现金投放占比较高的全国性商业银行在春节期间存在临时流动性缺口时,可临时使用不超过两个百分点的法定存款准备金,使用期限为30天,上周开始30天资金已可跨节,CRA释放的流动性逐步显现;三是上周(1月25日)定向降准落地,也为月末流动性提供了一定支持。

尽管目前流动性维持在宽松水平,但我们认为春节前资金面仍然不能轻言乐观。

首先,本周四(2月1日)开始春运拉开帷幕,全国性商业银行也将进入“春节前模式”,企业及居民的现金需求增大,春节走款的影响也将逐步体现。央行为应对春节走款而设立的CRA较去年TLF来说将扩大了流动性释放的对象和规模,但仍然未能覆盖到非全国性商业银行以及非银金融机构。今日市场上部分大型银行开始对非银机构提高质押式回购标准,并且明确春节前对非银金融机购不再融出隔夜资金,这大概率是大型银行在央行窗口指导下对非银机构“滚隔夜”行为的限制措施。其实,央行在去年三季度货币政策执行报告中就已明确了态度,在货币政策操作部分提出“市场主体应不断增强流动性风险意识,科学规划流动性特别是前瞻安排跨季资金来源,‘滚隔夜’弥补中长期流动性缺口的过度错配行为和以短搏长过度加杠杆的激进交易策略并不可取。”CRA的设立和对“滚隔夜”的限制是央行在控制货币供给“总闸门”思路下,根据调控需求和流动性形势变化,综合运用多种货币政策工具的体现,可以有效熨平市场资金面整体的大幅波动,但非银机构资金利率也将随之抬升,春节前流动性和资金利率的分化将进一步扩大。

其次,本周公开市场还将有6200亿逆回购到期,周二到周五分别为2400亿、2100亿、800亿、900亿。参考去年12月末,尽管跨年资金十分紧张,央行在财政支出大额释放的前提并未在公开市场进行投放,而是持续进行净回笼。本周虽面临跨月,但在“削峰填谷”操作思路未变前提下,央行大概率将继续进行净回笼,资金面也将呈逐步收紧趋势。

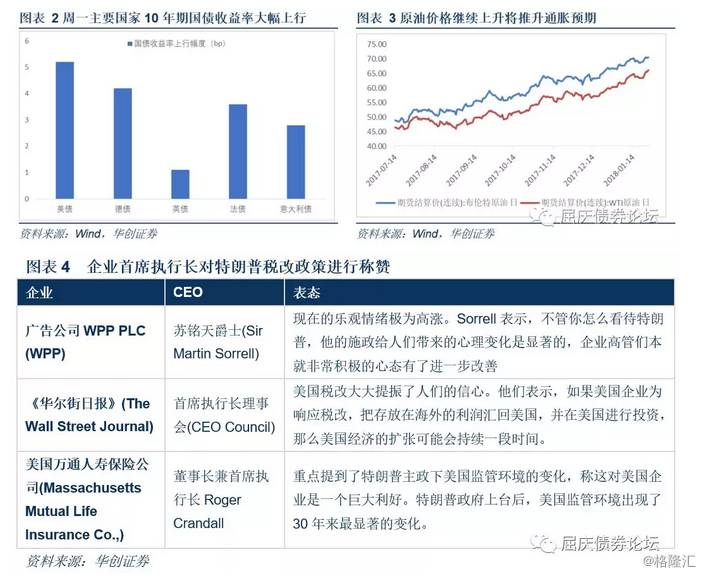

第二,发达国家国债收益率均大幅上行,海外市场对国内债市压力不减。周一,发达国家国债收益率均大幅上行,其中,10年期美债大幅上行将近5bp,至 2.71%高点,为2014年初以来新高,2年期美债创下2008年以来新高;10年期德债收益率上行4.2bp至0.667%,为两年新高;10年期英债收益率触及2017年2月以来最高位1.464%。

发达国家国债收益率大幅上行,主要受以下几个方面因素影响:1)特朗普在达沃斯发表讲话对企业回流美国和失业率降低进行肯定,自其当选以来,美国创造240万个就业机会,这一数字仍在大幅上升,与此同时同时,整体失业率以及移民失业率均不断下降。在税改效应上,除了美国企业纷纷给员工增加奖金和工资,苹果等留存大量海外利润的跨国公司表示将大部分利润汇回美国,进行投资;2)企业首席执行长们表达了对全球经济的乐观预期,同时对特朗普税改政策进行称赞,集聚达沃斯的CEO们认为,全球主要经济体出现同步增长十分罕见,全球经济所面临的风险相对较少,其中很多人将此归功于特朗普的税改政策;3)近期美元指数大幅走弱,从两方面助推美债下跌。一是美元走弱将导致投资者对利率的要求上升,刺激美债收益率上行;二是美元走弱导致油价和大宗商品走强,推升通胀预期,同样引发美债的空头热情。上周五公布的美国四季度核心PCE物价指数超出市场预期,接近2%的目标,预示着今天晚上即将公布的美联储最为关注的12月PCE物价指数可能也不会差。通胀预期将进一步回升,美债可能进一步下跌;4)欧洲方面,德国组阁继续取得进展,社民党和基民党致力于2月4号完成组阁谈判,德国政局或将快速稳定,导致欧元区债市跟随美债同步大跌。

随着美债收益率不断上行,中美利差趋于收窄,未来央行或将跟随美联储多次加息。近期随着美债收益率不断上行,中美利差明显收窄,由此前的150bp收窄至125bp左右,未来随着美债收益率继续上行,中美利差仍有下行空间。12月份央行公开市场跟随美联储加息表明美国货币政策对国内政策造成了实质影响,而上次仅加息5bp,显示中国货币政策收紧速度和幅度均不及美国,伴随着中美利差的进一步收窄,暗示着央行公开市场未来可能多次加息,加息幅度可能也不仅仅是一次5bp,或许会逐步加大。同时,预示着国内货币政策将受到更大的限制,央行放松的可能性更低。同美联储一样,中国央行也已经进入了货币政策收紧的周期,期待央行放松货币政策可能更加困难。

总结来看,全球经济持续向好以及投资者的乐观预期共同导致周一发达国家债市出现大跌。未来,德国政局稳定或将进一步刺激欧元走强,美元或将继续走弱,利好大宗商品和油价,从而抬升全球通胀预期。另外,美联储议息会议即将召开,若美国通胀继续回升,美联储可能更加鹰派,加速收紧货币政策。随着后续美债供给量增多效应也逐步释放,以美债为代表的发达国家国债未来仍有进一步下跌空间。随着美债收益率不断上行,中美利差趋于收窄,未来央行或将跟随美联储多次加息,期待央行放松货币政策可能更加困难。海外市场对国内债市的压力依然不减。

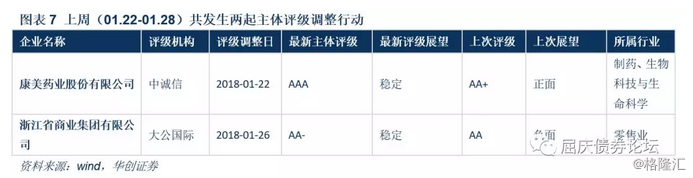

第三,周二利率债一级中标利率预测。周二,一级市场将新发行2年期国开债,计划发行规模为64亿,发行费率为0.05%,目前二级市场收益率或估值为4.5601%,综合近几期招标结果,我们估计本次中标利率在4.48%。

此外,一级市场将续发1、3年期国开债,计划发行规模分别为116、82亿,其中3年期国开债发行费率为0.05%,目前二级市场收益率或估值分别为4.2709%、4.785%,综合近几期招标结果,我们估计本次中标利率在4.16%、4.74%。

二、 信用债市场展望:降杠杆新招,低评级永续债真要“永续”了吗?

周一债市交投清淡,信用债成交一般,短端信用债收益率略有下行,中长端收益率保持稳定。城投交投情绪尚可,但主要集中于中短久期。

第一,低评级永续债真要“永续”了吗?周一中国吉林森林工业集团有限责任公司发布公告称,吉林森工将对存续的15森工集MTN001进行利率重置并放弃行使赎回权,导致投资者面临一定风险。考虑到15-16年快速发展的永续债陆续进入条款期,我们建议投资者高度关注中低评级永续债的潜在风险。

15森工集MTN001发行于2015年2月4日,设有发行人赎回选择权、利率重置及递延支付利息条款,也就是我们通常理解的永续债。需要注意的是,永续债条款设置相对复杂而且对可能投资者较为不利,比如在15森工集MTN001仅设置了赎回选择权,而没有回售权。本次发行人将第4个至第6个计息年度票面利率调整为当期基准利率加上初始利差在加上300bp,初步估计票面利率将由7.1%提高至10.6%左右,但投资者仍面临不少风险。

(1)企业资质变差,退出只能靠二级市场出售,面临信用风险和净价亏损风险。近年吉林森工木材和地产业务经营下滑明显,公司对下属上市公司股份质押率高,公司整体流动性压力大,因此市场一直对公司存在分歧。17年7月中诚信国际将公司主体评级由AA稳定降至AA-负面,并于17年11月进一步降至A+负面,半年之内降了2个大裆还是很惊人的。很多买方机构对主体评级负面调整和入库标准都有很高的要求,所以企业资质变差后,退出只能靠二级市场出售,因此面临净价亏损风险。

(2)永续债利率上浮幅度能够覆盖公司信用风险和市场利率风险存在很大不确定性。即使永续债条款中含有利率重置条款,通常是上调200-300bp。站在永续债大发展的15年和16年时点看,这几百bp的利率上调具有一定吸引力。但不幸的是,债市调整了这么久,目前3年AA中票估值收益率较16年最低点上行了260bp,而且低评级企业信用环境非常不乐观,所以仅仅这300bp很难弥补期间信用风险和利率风险。

第二,上周及17年医药行业评级调整回顾。上周(01.22-01.28)共发生两起主体评级调整行动,一起为主体评级上调、一起为主体评级下调。

康美药业股份有限公司:2018年01月22日,中诚信将康美药业股份有限公司的主体信用等级由AA+上调为AAA,调整评级展望为稳定。评级上调一方面由于康美药业持续整合医疗健康资源,不断开拓西药、食品及保健食品和中药材专业市场租售业务,带动其非中药板块业务实现了明显的增长,业务的多元化发展在帮助其营收水平显著提高的同时也增强了其整体抗风险能力。另一方面,通过非公开发行股票及较为丰厚的利润留存,康美药业自有资本实力进一步得到提升,财务稳健性进一步加强。加上其不断增长的营业收入、较强的盈利能力和良好的上下游合作关系,康美药业货币资金充裕,现金流表现优秀,能够对其债务本息的偿还形成有利保障。未来,随着我国医药市场的大幅扩容以及行业规范性的提升,康美药业作为行业龙头地位的竞争优势将进一步凸显。

浙江省商业集团有限公司:2018年01月26日,大公国际将浙江省商业集团的主体信用等级由AA下调为AA-,调整评级展望为稳定。评级下调原因主要有以下几点:首先,浙商集团2017年8月份剥离了原公司商贸流通板块的主要利润来源家电销售业务,将导致商贸流通板块利润的降低;其次,2016年受侨兴债券违约事件影响,公司保险业务赔付支出规模扩大,后续款项追偿尚具有一定不确定性;第三,浙商财险受到保监会罚款,责令停止接受保证保险新业务共1年的处罚;第四,期间费用对利润侵蚀严重,同时赔付支出同比增加,导致2017年前三季度公司净利润出现亏损;公司经营性净现金流持续净流出,不利于对债务和利息的保障;此外,公司涉诉金额仍较大,部分款项面临一定回收风险,或对未来盈利产生一定影响。

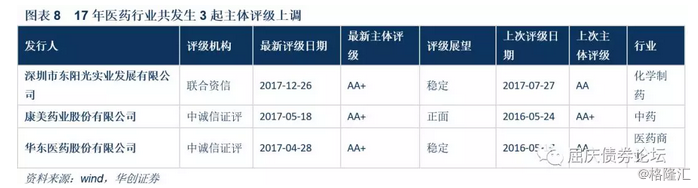

尽管近年来医改政策力度加大,但医药行业整体信用资质仍相对较好。我们回顾了17年医药行业发债主体评级调整情况,发现17年没有发生主体评级下调,共发生3起主体评级上调,分别是东阳光、康美和华东医药。

来源:屈庆债券论坛