下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 李慧勇、吴金铎

结论或者投资建议:

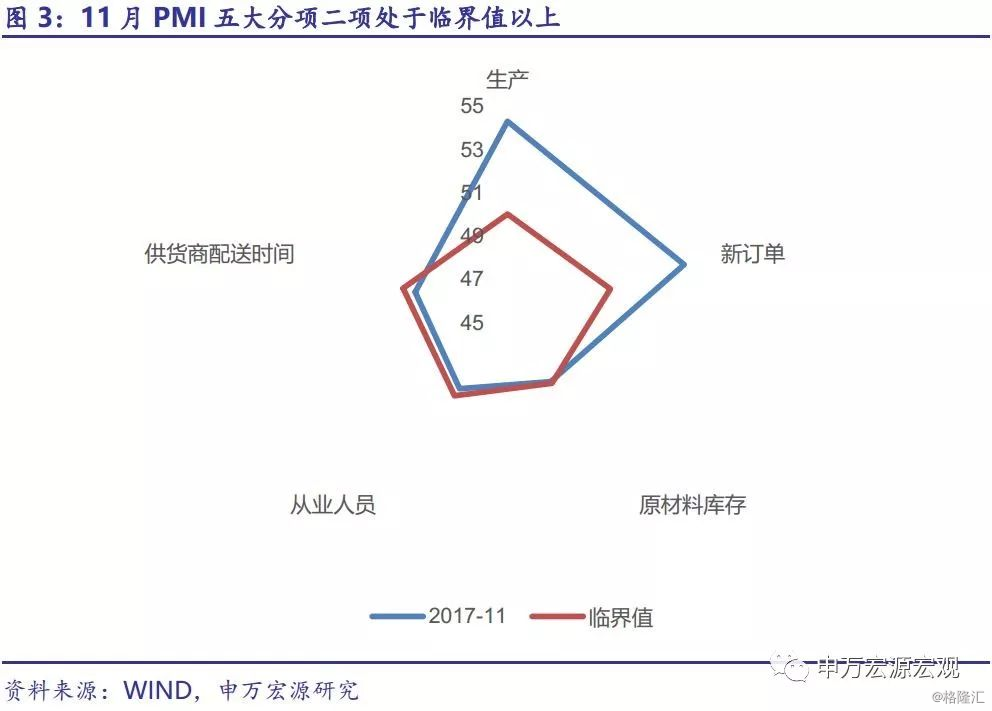

数据:11月中国制造业采购经理指数(PMI)51.8,前值51.6,较上月上升0.2个百分点,继续高于临界值。五大分类指数中,生产指数、新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

生产和新订单指数景气度大幅好转带来PMI 总指数回升。11月份生产、新订单PMI指数分别为54.3、53.6,分别比上月上升0.9、0.7个百分点,分别拉高总PMI水平 0.23、0.21个百分点。供应商配送时间指数比上月上升0.8,继续低于临界值,作为逆向指标拉低PMI总指数0.12个百分点。从业人员指数为48.8,比上月小幅回落0.2个百分点,拉低总PMI水平0.04个百分点。

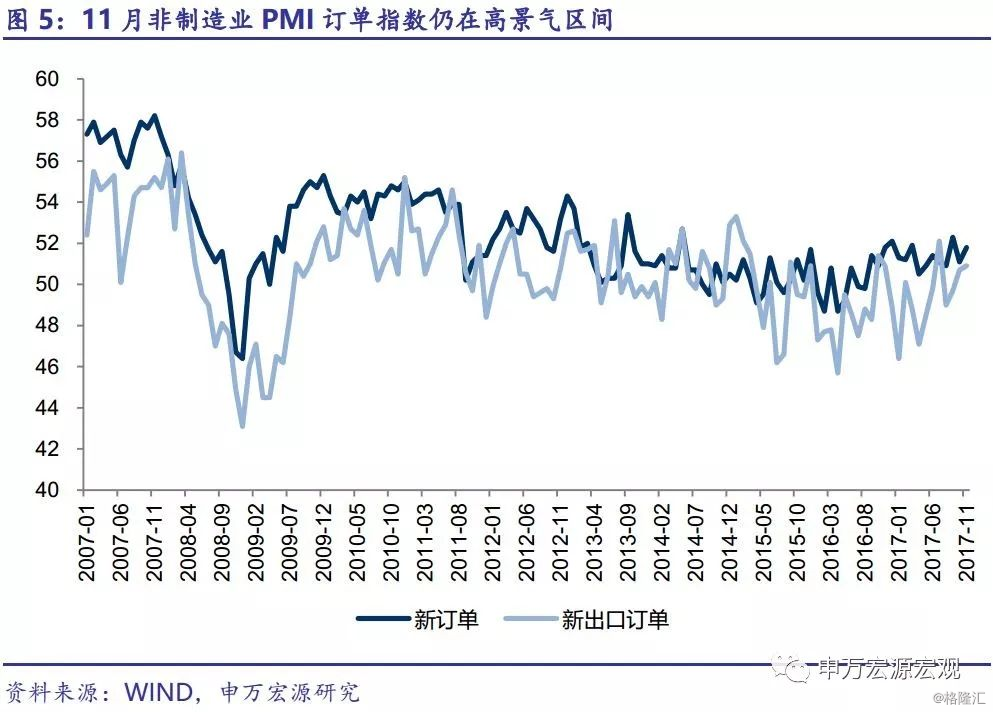

非制造业PMI景气度再次回升。11月非制造业商务活动指数为54.8,比上月上升0.5个百分点。其中服务业商务活动指数为53.6,较上月微升0.1个百分点。消费升级和“新零售”的大趋势以及“双十一”带来批发零售、互联网软件信息技术服务、邮政快递、装卸搬运及仓储等行业景气度大幅上升。本月建筑业商务活动指数为61.4,较月上升2.9个百分点,建筑业景气度进一步扩张。

企业仍处于去库存阶段,原材料补库存意愿不强。11月原材料库存指数48.4,位于临界值以下,较上月下降0.2个百分点,原材料加速去库存;产成品库存指数46.1,较上月持平。原材料库存指数处于临界值以下并继续下降,反映出企业原材料补库存意愿不强。

原材料和工业品涨价动能减弱。11月原材料购进价格指数59.8,比上月下降3.6个百分点,11月出厂价格指数53.8,较上月下降1.4个百分点。主要工业品价格有所回落,11月南华工业品价格指数同比增长11%,较上月下降15.4个百分点;Myspic综合钢价指数同比增速34%,较上月下降17.3个百分点。

进出口景气度均有所改善,进口景气度好于出口。11月新出口订单指数和进口指数分别为50.8和51.0,均较上月上升0.7个百分点。

中小企业景气度上升,经营状况改善。11月大型企业PMI指数52.9,较上月微落0.2个百分点,继续在扩张区间。中型企业PMI为50.5,比上月上升0.7个百分点,上升到扩张区间;小型企业PMI为49.8,比上月上升0.8个百分点。

PMI回升超预期,但今年以来多次出现PMI和工业增加值趋势的背离。我们维持四季度经济略有降温判断不变,预计4季度经济增长6.6%-6.7%,增速比3季度回落0.1-0.2个百分点。