下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10天前,水滴公司(WDH.US)挂着中国保险科技第一股的名义登陆纽交所。因为最近美股市场由于高于预期的通胀指标而下行,加上这两个月来,中概股因各种原因持续走低,水滴公司的股价也未能幸免,但上周五晚,水滴公司股价回暖大涨17.4%。

在股动短期波动下,也再次引发外界对于水滴公司关于营销费用占比高、第三方渠道流量占比增加以及获客成本的关心和讨论。

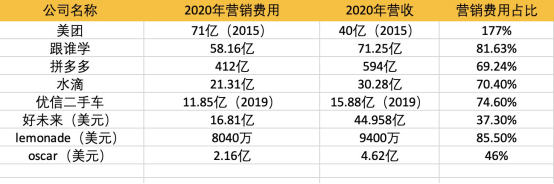

招股书显示,2018-2020年,水滴公司实现营收2.38亿元、15.11亿元、30.28亿元,2018-2020年销售和营销费用分别为1.85亿元、10.56亿元、21.31亿元,2020年营销费用的营收占比为70.4%。

和近一年上市的保险科技同行比,Lemonade(LMND.US)在2020年营销费用8040万美金,全年营收9400万美金,营销费用收入占比高达85.5%。Oscar健康(OSCR.US)2020年收入4.62亿美元,亏损4.07亿美元,其中营销费用超过2.16亿美元,占比超过46%。

高营销费用在一定阶段是可以被理解和接受的,毕竟在以个险为主的健康险市场,增长保费规模是第一要务,尤其对于保险经纪或保险代理平台而言。另外,短期费用高企也是因为财务数据上只确认了费用,但是未能展现对应用户的价值,当然这也是大部分互联网平台面临的一种错配。

再就是随着互联网红利期的消失,互联网竞争逐渐激烈,蛋糕总共就那么大,所以对每家平台而言,通过投入市场营销费用扩大规模都是必要的也是应对竞争的重要手段。毕竟,水滴大量开展多种渠道的营销和积极获客,事实上也相当于提前抢占了其他互联网保险平台的机会,能够进一步巩固其在竞争格局中的头部位置。

同为下沉市场的典型代表,也可以用水滴比较拼多多(PDD.US)。年报显示,拼多多2020年总收入为594.919亿元人民币,通过广告和促销活动营销产生的费用,从2019年的271.742亿元大幅增加到2020年的411.946亿元(63.133亿美元)。营销费用占比69%,而2020年Q1,拼多多投入营销费用72.97亿,只换来65.4亿收入。结果是什么,结果是Q1在营收增速方面,拼多多以44%的增长超过了阿里和京东。

再以美团(03690.HK)为例,2015年和饿了么竞争激烈的时候,销售及营销开支达到71亿元,而当年的全部营收不过40亿元,每一元营收靠1.77元营销费用来驱动,但是等到2017年,美团营销费用为109亿元,收入已经达到339亿元。

公开数据显示,2020年跟谁学公司(GOTU.US)销售费用从2019年的10.41亿元增长至58.16亿元,在营业费用中的占比高达81.7%,增幅达458.7%,在总收入占比高达81.6%,也导致该公司全年净亏损近14亿元。

2016财年到2021财年,好未来(TAL.US)营销费用由0.74亿美元一路增加至16.81亿美元,占营业收入的比重由11.87%增加至37.39%。

二手车电商平台优信(UXIN.US)2018年三季度财报显示,优信在2018年三季度实现营收8.64亿元,销售和营销支出为7.554亿元,在营收中的占比高达87.5%,2017年同期占比为100%,2019年全年占比为74.62%。

所以,无疑对成长性企业而言,营销费用占比高不是一个很值得担心的问题。水滴的营销费用/收入占比,在一众互联网公司中,也仅排在中位,并非最高。就如水滴公司创始人和CEO沈鹏在IPO当天回答提问所表示,公司目前还是以扩大规模为目的。更何况,水滴成立也才5年时间,还处于成长发展早期阶段。

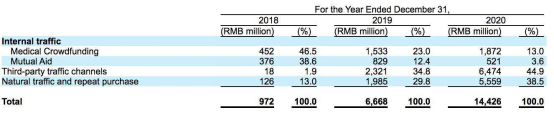

此外,有人诟病水滴第三方营销流量占比高,2018年、2019年、2020年,水滴筹带来的流量占比分别为46.5%、23.0%、13.0%,水滴互助贡献的流量占比分别为38.6%、12.4%、3.6%。第三方流量渠道的流量占比分别为1.9%、34.8%、44.9%,自然流量和重复购买的占比分别为13.0%、29.8%、38.5%。

诚然随着水滴总体保费规模增长,其内部流量占比减少是一种趋势,但同时也要注意到自然流量和复购比例也在大幅增加,而不是像某些公司单纯依赖第三方获客。多元化而非单一的渠道获客确保了公司的规模化扩张和竞争优势,同时不同渠道进来的用户最终也都沉淀在水滴平台上,未来水滴也可进一步扩大长险业务,以及加强交叉销售做大LTV(Lifetime Value,客户终身价值)。

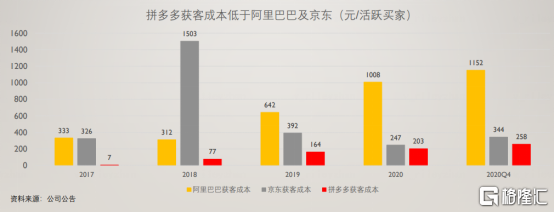

再来看水滴的CAC(获客成本,Consumer Acquisition Cost)。LTV/CAC比率反映了水滴平台的盈利能力,LTV/CAC比率越高,公司越有可能取得高利润。

招股书没有直接披露这一数字,但简单计算可以推测,截至2020年底,水滴保有1920万付费保险用户,较2018年底增加了1750万。也就是说,水滴公司在2019年和2020年投入25.36亿元,获得了1750万付费保险用户,单个付费保险用户的获客成本(CAC,Customer Acquisition Cost)为144.91元。

这个获客成本是个什么水平呢?2019年,阿里巴巴、京东和拼多多的获客成本分别为642、392和164元,2020年Q4,拼多多和京东的获客成本已经涨至258和344元。

再来看保险行业,从18年底以来,随着玩家的急速涌入,行业的流量红利正在丧失,获客成本大幅上升,当前,各大互联网保险公司平均成本率高达142%,平均获客成本在200-300元,高的公司甚至能达到1000元。

显然作为保险科技和互联网保险经纪平台的水滴,获客成本相对其他互联网公司较低,而且还有进一步改善提升的空间。

随着业务规模的扩大,水滴的大数据和AI技术与全渠道整合营销方式相结合,能够以较低的成本逐步获得用户的行为数据,帮助平台选择和了解客户及其需求。水滴保作为一个专业的保险经纪平台为用户推荐合适的健康保险计划,客户获得了良好的消费体验后,在未来将继续选择水滴平台以及其他包括健康服务等,这就增加了每笔成交用户的LTV。与此同时,随着规模的扩大,水滴凭借场景和技术优势也可以更好地评估每个潜在客户的资料和预期价值,并将潜在客户和合适的保险产品进行匹配,进而降低单次获客成本(CAC)。