下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,新疆晨光生物科技股份有限公司(以下简称“新疆晨光”)更新了公开发行股票并在北交所上市申报文件的第三轮审核问询函的回复,保荐人为中原证券股份有限公司。

格隆汇了解到,新疆晨光立足新疆,专业从事棉籽精深加工产品研发、生产、销售和棉籽产品贸易。公司拥有四条棉籽加工生产线,分布在新疆克拉玛依、图木舒克、喀什和河北邯郸,棉籽年加工能力达76万吨。

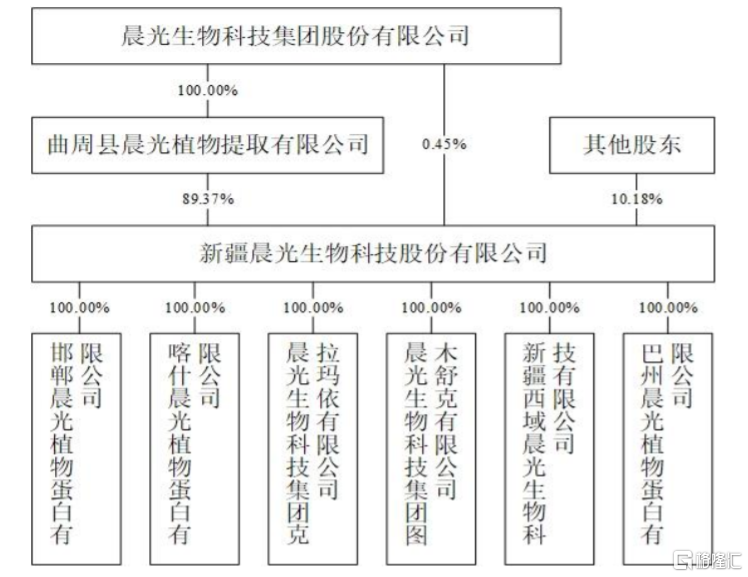

股权结构上,招股书显示,卢庆国先生通过晨光生物和曲周植物提取合计控制公司89.82%的股权,为公司实际控制人。卢庆国曾在曲周县拖配厂当过几年车间主任,还陆续当过曲周县二轻公司科长、曲周县五金厂厂长,2000年与他人合作创办晨光生物并担任董事长、总经理至今。2021年6月28日之前,卢庆国任新疆晨光执行董事,如今其在公司未担任任何职务。

值得注意的是,截至2023年3月31日,公司实际控制人卢庆国持有晨光生物18.43%股份,其中8.68%股份已被质押,如果二级市场股价发生大幅波动,将可能导致质押权人行使质权,从而影响到实际控制人的股权稳定。

公司股权结构图,图片来源:招股书

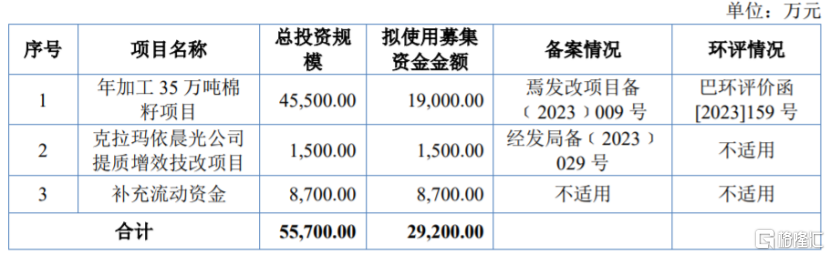

本次申请上市,新疆晨光拟募集资金用于年加工35万吨棉籽项目、克拉玛依晨光公司提质增效技改项目、补充流动资金。

募资使用情况,图片来源:招股书

1

2022年毛利率远低于同行

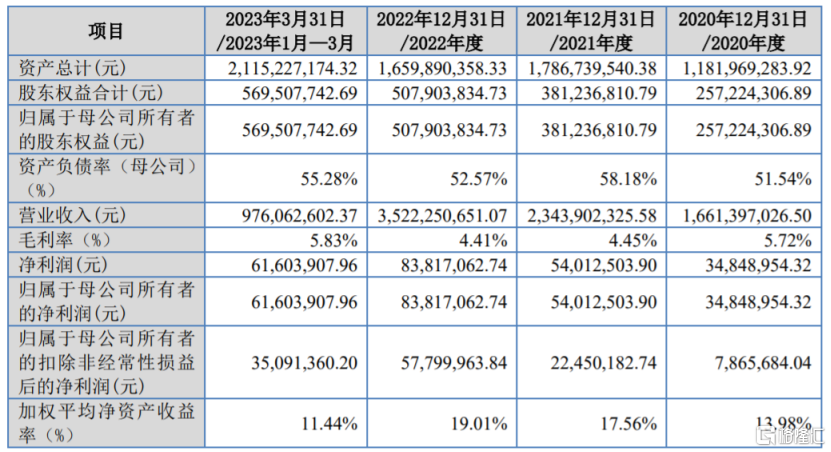

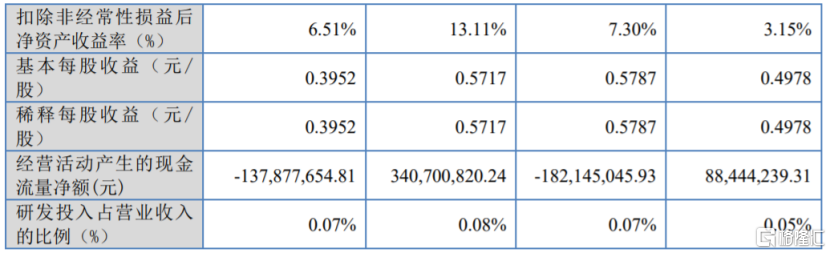

业绩方面,2020年至2022年,新疆晨光的营业收入分别约16.61亿元、23.44亿元、35.22亿元,净利润分别约3484.90万元、5401.25万元、8381.71万元。

主要财务数据及财务指标,图片来源:招股书

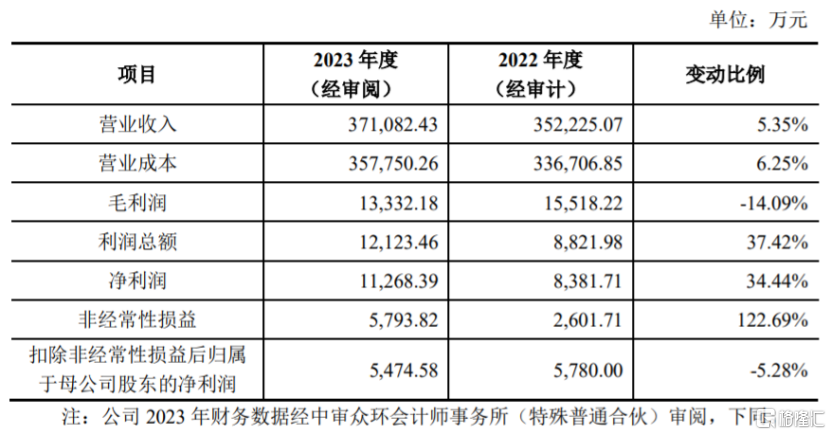

据第三轮审核问询函的回复,经审阅,新疆晨光2023年度的营业收入约37.11亿元,同比增长5.35%;净利润约1.13亿元,同比增长34.44%;扣除非经常性损益后归属于母公司股东的净利润为5474.58万元,同比下滑5.28%。

2023年新疆晨光的主要产品产销量同比提高,同时主要产品销售均价下降,公司营业收入总体变动较小;受非经常性损益变动(主要是投资收益3551.05万元和计入当期损益的政府补助2311.61万元)影响,公司2023年的净利润同比增加。

公司2023年全年业绩情况,图片来源:第三轮审核问询函的回复

由于新疆晨光及下属子公司克拉玛依晨光、喀什蛋白、图木舒克晨光、巴州晨光地处新疆,享受西部大开发企业所得税政策优惠及新疆困难地区新办企业所得税优惠政策,未来如果不能继续享受上述税收优惠政策,可能会影响公司的经营业绩。

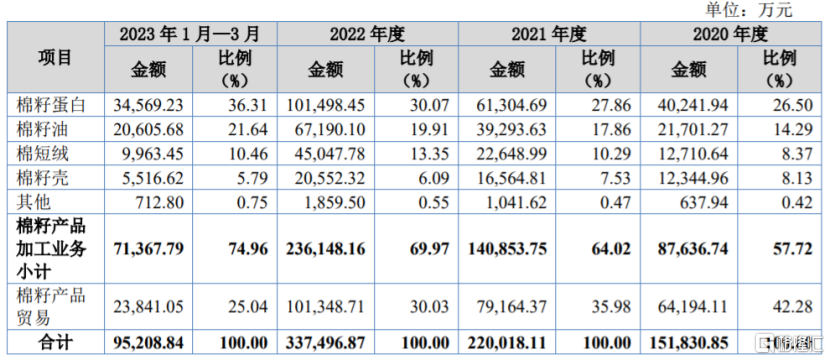

作为一家专业从事棉籽精深加工产品研发、生产、销售和棉籽产品贸易的企业,新疆晨光棉籽精深加工产品主要包括棉籽蛋白、棉籽油、棉短绒、棉籽壳、皂脚、棉籽低聚糖、棉酚等,棉籽产品贸易主要为畜牧养殖企业提供服务。

2020年至2023年1-3约,公司棉籽产品加工业务的营收占比在50%以上,且呈上升趋势,是公司的重要收入来源;棉籽产品贸易的营收占比有所下降。

主营业务收入按产品或服务分类,图片来源:招股书

值得注意的是,2022年新疆晨光的综合毛利率为4.41%,远低于同行业可比上市公司平均值。据第三轮审核问询函的回复,公司2023年综合毛利率进一步下滑至3.59%,主要原因系受产品市场行情波动及棉籽加工行业市场竞争加剧影响,导致公司加工业务利润空间缩小。

公司与同行业可比上市公司2022年的关键业务数据、指标等方面的比较情况,图片来源:招股书

2

存货规模较大

新疆晨光所处的农副产品加工行业竞争较为激烈,随着棉籽资源开发利用价值的提升,新进入市场的竞争者不断增加,在这个过程中原料获取能力有限、利润率低的小企业有被淘汰的风险。

事实上,材料成本在新疆晨光生产成本中所占比重较大,公司主要原材料为棉籽,其价格容易受国家农业政策、进出口配额、气候条件和病虫害等因素影响,未来如果棉籽的价格大幅度上涨,可能会影响公司的生产成本和盈利能力。

2020年末至2023年1-3月末,新疆晨光存货的账面价值分别约6.16亿元、9.09亿元、5.23亿元、9.69亿元,占流动资产比例分别为73.14%、64.60%、40.66%和55.92%,较大的存货余额可能会降低资金运营效率,未来如果市场环境发生变化,公司可能面临存货跌价风险。

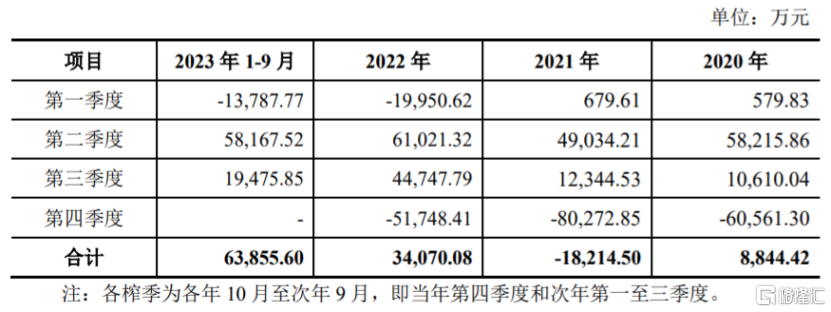

据第三轮审核问询函的回复,2020年至2023年1-9月,新疆晨光经营活动产生的现金流量净额分别约0.88亿元、-1.82亿元、3.41亿元、6.39亿元,其中2021年公司经营活动现金净流量净额为负,与同期净利润存在较大差额。

公司经营活动产生的现金流量净额在各期各季度情况,图片来源:招股书

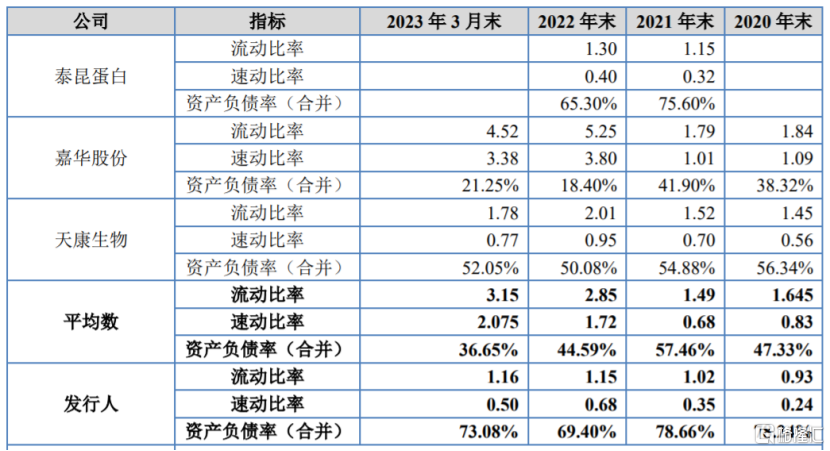

2020年末至2023年1-3月末,新疆晨光的资产负债率(合并)分别为78.24%、78.66%、69.40%、73.08%,明显高于同行业公司平均值,同时公司的流动比率、速动比率低于同行业公司平均值,短期偿债能力有待提高。

公司偿债能力与同行业公司比较情况,图片来源:招股书

3

结语

尽管新疆晨光近几年的营收和净利润呈增长趋势,但其2022年的综合毛利率仅4.41%,远低于同行业可比上市公司平均值,同时公司还面临着主要原材料涨价的压力,存货规模也较大,公司未来经营依然存在不确定性。