下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期资本市场风云诡谲,板块之间的轮动不断加快,许多投资者找不着方向开始陷入迷茫。笔者认为,越是在这种震荡行情中投资者越要坚守本心,看清公司真实的价值,找出有真正实力及价值的公司,不受短期的上涨和下跌所困扰。

如何坚守价值投资、拥抱长期主义?券商的研究报告或是一个很好的逻辑参考和价值锚定。前不久,笔者注意到东吴证券发布了一份海普瑞(002399.SZ/9989.HK)的首次覆盖(买入)研究报告,看好公司盈利能力逐季恢复以及长期将实现稳健的业绩增长。另外,此前方正证券、西南证券等券商也纷纷给予公司“买入”和“强烈推荐”的评级。

不仅如此,这两天海普瑞还发布了业绩预喜。根据公告显示,海普瑞预计2022年上半年实现归母净利润4.74亿元-5.42亿元,比上年同期上升40.02%-60.28%。预计实现扣非净利润4.56亿元-5.25亿元,同比增长60.11%-84.16%。可见,海普瑞用实打实高速增长的业绩说话,无疑是向市场传递了积极的信号,其内在价值也将逐步显现。

股价触底反转,三大业务板块持续向好

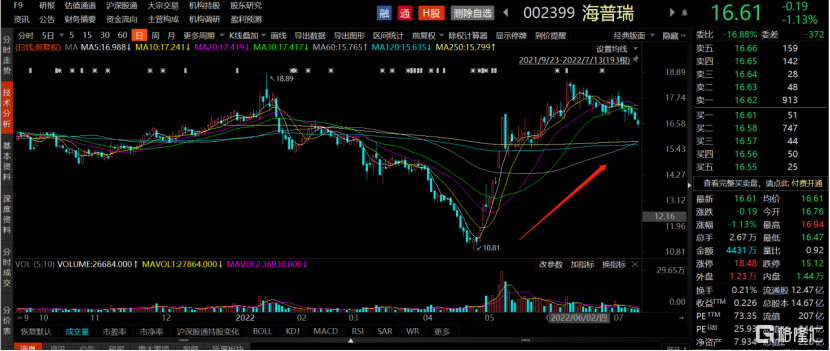

自4月底海普瑞公布出色的一季度业绩以来,其股价表现十分亮眼。海普瑞港股和A股均出走一段“V”型反转,海普瑞A股更是从阶段性最低点10.81元/股涨超50%,远超大盘同期涨幅。海普瑞此轮上涨,其中一大因素正是由于业绩的驱动,令人欣喜的业绩增长意味着公司的基本面持续向好,并展现出成长性潜力。

图:海普瑞的股价表现

资料来源:Choice金融终端,格隆汇整理

截至2022年7月13日收盘

海普瑞营业收入的增长,主要还是源于肝素产业链及CDMO销售规模的持续扩大。分板块来看,在肝素产业链方面,由于近年来全球供应偏紧而需求不断增长,肝素API及制剂的市场价格维持高位,整个行业依旧保持着高景气。

海普瑞作为中国极少数完成了肝素产业链一体化布局的龙头公司,不仅在欧美这些市场继续保持快速增长的态势,而且不断进军加拿大、巴西、沙特阿拉伯等更多非欧美的海外市场,并在这些新兴市场中展现出几何倍数级别的增长,占据更多市场份额。

此外,据公司公告显示,2021年下半年海普瑞的原材料成本持续下行。由于时滞效应,该因素的影响到今年才开始在报表中陆续体现。从业绩预喜的数据中反映显而易见,销售核销成本的改善使得公司的毛利率逐季回暖,整体盈利能力有所提升。与此同时,猪周期的回暖依旧低于市场预期,预计接下来公司肝素产业链板块仍将保持较好毛利率的状态,整体盈利能力持续提升。

另一方面,海普瑞肝素产业链的收入结构也在不断的优化与突破,成功实现了由原料药向具有更高附加值的肝素制剂转型。高价值含量的肝素制剂业务占营收保持较快的增长,直接增厚了公司的盈利能力水平。而且,高端化业务占比提升也间接提高了公司在肝素产业链中的市场地位。

而在CDMO业务板块方面,据东吴证券的研报显示,海普瑞的CDMO业务目前在手订单充足,产能较为紧张。公司计划将赛湾生物产能翻倍,以加强药物发现、生产和开发能力,将支撑起长期业绩的持续增长。

今年5月份,海普瑞旗下的赛湾生物还与全球知名的生命科学、先进生物技术及应用材料供应商Avantor公司达成合作,双方将联手为生物医药客户提供符合美国cGMP标准的质粒生产服务以及GMP级别的质粒产品,有望大幅提升赛湾生物的全球知名度,巩固技术壁垒和品牌优势。

这份合作协议的签订,赛湾生物在实现覆盖全球范围内的业务迈出了重要的一步,同时也将为公司贡献相当可观的收益,海普瑞的CDMO业务拥有较大的增长潜力。

最后在创新药业务板块方面,海普瑞通过投资OncoQuest、Resverlogix、君圣泰等,获得了超过20个First-in-class新药品种。公司的产品管线十分丰富,覆盖超30个适应症,其中已有5个适应症更是进入了全球III期临床,18个适应症进入全球II期临床。

而且,这些候选产品的销售前景也较为乐观,拥有较大的潜在价值。据东吴证券的研报显示:“目前Oregovomab、AR-301和RVX-208临床进度领先且未来商业化后销售预期较好,有望在未来3-5年内提供丰厚的权益收益。”

整体来看,海普瑞的三个业务板块均表现出持续向好的态势,公司的业绩也是实打实的实现高质量的增长,利润增长有序恢复、逐季转好,为完成全年目标任务打下坚实基础。

小结

谁都知道应与优质公司一同成长,但是这一路上往往跌宕起伏,大多数人均为过客纷纷中途下车,只有那些真正拥抱价值股、坚守长期主义的投资者才不离不弃、相伴始终,一路目睹公司成长壮大,最终也将享受其结出的累累硕果。

笔者通过以上的分析,认为海普瑞正是一个值得关注的优质标的。而且在6月27日,摩根士丹利也发表报告表示,认为海普瑞在股价下跌后更具吸引力,相信其H股遭低估,2023年的市盈率预测仅为6倍,预计其未来60天股价将上升,且概率超80%。同时,大摩将其目标价由12.4港元上调至12.7港元,评级“增持”。

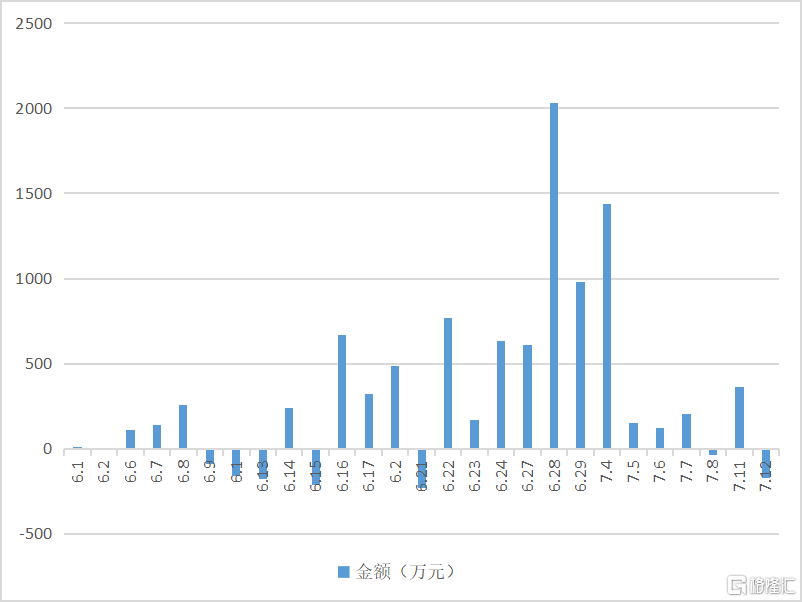

在海普瑞A股方面,自6月以来港资也是不断加仓,截止7月12日累计流入8612.72万元。而这背后也说明了港资看好后续市场股票出现上涨,对于投资者而言,或许也是一个积极信号。

图:海普瑞6月以来港资流向

资料来源:同花顺,格隆汇整理