下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:贝尔席

信息社会的形态,正在发生有趣的变化。

截至2021年,在中国市场的10亿互联网用户中,每月会有超过80%的互联网用户平均每天打开一次音频娱乐软件,月均使用时长超过了3小时。具体到在线音频市场,目前月活用户人数已经稳定在2.68亿人次,整体呈现稳步上升趋势。

现代生活的特征,可以解释这种现象。

快节奏的生活,碎片化的时间,使得在线音频能够进一步扩充消费内容场景,在通勤、助眠、亲子陪伴等场景下的适用性,使之具备更强的场景渗透性。这也是为什么在线音频这种信息获取方式,如今正得到越来越多人的青睐,成为当下市场的流行趋势,商业价值日益凸显。

但话又说回来,确认赛道商业价值是一回事,如何在赛道中甄别优质玩家又是更深层面的工作。真正的优质资产不仅具备当下的优秀经济模型,更应该满足资本对时间价值的追求,换言之具备良好成长性预期,拥有深厚护城河。

站在其商业潜力上展望未来,我们需要进一步审视在线音频市场的发展趋势,比如与出版、影视、游戏产业的深度融合;创作者生态日趋繁荣;以技术驱动商业模式的“降本增效”等等。体现在内容生产到变现的全链路,从高质量内容形成的高产品溢价,到营销的精准算法推荐,以及对产品和商业模式的持续探索,是当下的主题。

2021年3月29日,喜马拉雅在港交所更新招股书。借助以上判断,笔者将通过招股书中的内容,观察赛道头部玩家喜马拉雅的基本面,简单谈谈在线音频赛道选手的成长性和竞争力。

1

有方法的内容,是竞争力的核心

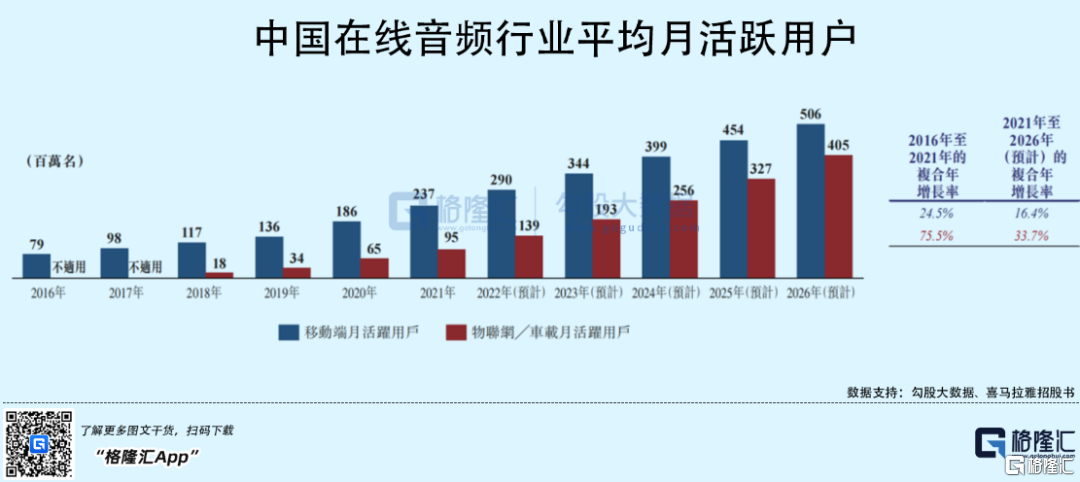

从在线音频行业和的渗透率中可以看到,行业仍处于高速发展的成长期。

处于这一阶段,意味着实现获客能力、用户黏性成为判断用户生命周期价值(LTV)竞争力的有效指标。流量的快速获取是这一阶段的重要任务。

早在2013年喜马拉雅上线之前,已有凤凰FM、蜻蜓FM以电视节目和广播电台音频为内容打开移动音频市场。而喜马拉雅招股书显示,公司2021年全端平均月活用户(MAU)2.68亿,同比增24.4%,其中移动端平均月活跃用户达1.16亿。移动端用户日均收听时长144分钟,总收听内容时长达17,441亿分钟,在全行业中收听时长占比达68%。

据灼识咨询数据,就2021年的平均MAU、总移动收听时间而言,喜马拉雅已成为中国领先的在线音频平台。《2021中国网络视听发展研究报告》显示,喜马拉雅的用户渗透率达到67.1%,占据在线音频行业第一梯队位置。

在线音频行业中,内容生态和用户数量是支撑企业发展的基础。因而喜马拉雅的获客能力、用户黏性的领先,或与其在优质音频内容方面实现的目标用户覆盖面有直接关系。

喜马拉雅旨在为内容创作者和用户搭建了互联网连接交互的平台,满足各年龄段、不同身份、职业的用户对于内容的差异化需求。

从上游看,围绕音频和内容,喜马拉雅连接上下游产业,正在构建其“音频内容生态圈”,以内容质量带来的产品溢价,提升用户的使用意愿。

其内容生态包括有声读物、泛娱乐音频、播客、知识分享和音频直播等内容。喜马拉雅通过“PGC+PUGC+UGC”战略,实现了音频内容的全方位覆盖,从顶级专业生成内容到长尾用户生成内容。与此同时,AIGC进一步丰富内容生态,升级音频内容生产模式,未来喜马拉雅有着更大的想象空间。招股书显示,2021年,喜马拉雅内容创作者数量超1351万。喜马拉雅生产的音频总体数量为3.4亿,有声书音频数量为490万,涵盖100多种类型的广泛音频内容,包括教育培训、历史人文、亲子关系、商业及娱乐等。

喜马拉雅建立整合了全面的版权内容资源,确保了上游版权优势,持续生产优质的音频内容。喜马拉雅与众多网络平台和出版商建立了牢固而长期的合作伙伴关系。2021年,喜马拉雅获得内容版权数量增长至57,184个。

UGC同样是维持喜马拉雅多元生态的重要组成部分。

UGC内容在2021年整个平台收听时长中占了45.3%。喜马拉雅通过给用户更便捷的音频创作工具及拓展更多音频品类(如播客)来激励普通用户参与创作、分享音频。

去年8月份,喜马拉雅推出“喜马播客原创激励计划”,对原创播客开启现金补贴扶持,助力优秀播客成长。事实上,喜马拉雅在人才培养上方面也投入了更多成本。

从下游看,喜马拉雅通过广泛的渠道合作,开辟了与渠道共同成长的空间。喜马拉雅内容分发和终端应用场景日益拓宽,满足用户多元化、全场景的终身内容需求。人们可以随时随地参与到聆听、朗读、消费等与声音有关的活动中。

例如,喜马拉雅通过布局智能家居、智能音箱和车联网,拓展出丰富、便利的终端应用场景,进一步提升平台内容渗透和用户黏性。

数据显示,喜马拉雅与阿里、小米、百度、腾讯、华为、美的等头部企业达成合作,93%以上的智能音箱都接入了喜马拉雅的内容。在车载智能终端部分,与特斯拉、保时捷、捷豹路虎、宝马、奥迪等超过95%的汽车企业进行深入合作,TOP30的汽车品牌均已接入喜马拉雅的音频服务。招股书显示,2021年,喜马拉雅物联网及其他开放平台月活用户已达1.52亿,同比增长35%。其中,车载智能终端和家用智能终端月活跃用户为0.49亿。

获客能力决定商业模型能够实现的增量;用户黏性则代表长期维度下,存量流量能够稳定变现的潜力。简而言之,有流量才有变现的可能。

因而“广撒网多捞鱼”的策略,是其在成长期脱颖而出的重要前提。

2

有价值的流量,是下一阶段的“船票”

尽管行业整体仍处在流量获取的阶段,但互联网世界的流量红利已经见顶,意味着各行业的生存空间基本确定,进入存量竞争只是时间问题。因此,将用户激活,实现从流量获取到红利变现的动能转换,意味着获得驶入下一个阶段的“船票”。

从3月39日递交的招股书中可见,喜马拉雅2019FY~2021FY的营收分别约26.8亿、40.5亿、58.6亿元,其中2021FY同比增长43.7%,业绩呈稳健增长态势。灼识咨询表示,从总收入角度而言,喜马拉雅同样处在第一梯队。换言之,喜马拉雅具备更为完善的商业变现模式,将其获客能力和用户黏性转化成为现金流。

喜马拉雅通过发挥自身平台效应,在有声内容消费者、创作者之间建立了沟通桥梁,激活了用户社交行为,提升了活跃度,创造了良好社区氛围。利用流量增长与社区氛围之间的正向循环,喜马拉雅激发用户为满足优质精神需求、信息需求服务付费的意愿,从而为流量转化、建立积分体系和订阅服务制度等变现通道铺平道路。

喜马拉雅已形成多元化变现渠道,付费订阅、广告、直播成为平台变现的三大支柱。内容生态健康持续发展,逐步形成以内容生产、主播孵化、内容分发为主的音频生态圈,全链条生态布局正在形成。

2021年喜马拉雅总营收中,订阅收入为29.9亿元,同比增长49.0%;广告收入为14.9亿元,同比增长38.8%;直播收入为10亿元,同比增长39.6%。

付费订阅服务是公司业务的基本盘。付费订阅业务的ARPPU也呈上升趋势,得益于付费单卖业务不断推出高附加值的创新产品,以及付费会员模式得到更多用户的广泛认可。在广告方面,未来随着内容与广告的进一步融合,品牌和效果广告收入均有望得到快速增长。

与此同时,2021年喜马拉雅直播MAU已达550万,较2020年增长61.5%。喜马拉雅直播业务的潜力,已经得到机构认可。东兴证券认为,在线音频用户对于喜爱主播存在一定的追随效应和情感需求,未来随着开播博主数量、直播内容质量的提升,以及音频直播社交价值凸显,直播月活跃用户数量及付费率将同步上升。

值得关注的是,招股书显示,喜马拉雅一直保持高毛利且毛利率呈持续上升趋势,毛利率从2019年的44.5%上升到2021年的54.0%,具有很强的成长潜力。喜马拉雅毛利率在内容平台里处于领先且仍呈稳步上升趋势,随着业务规模的持续扩大,规模效应将带来可期的利润。

不能变现的流量,价值将大打折扣。

对成长型企业进行估值的时候,逃不开最基础的PEG模型,而PE作为当下盈利能力的体现是最基本的指标。一家企业的盈利能力与否,取决于它能否将客流源源不断转化成为现金流,以流量带动用户生命周期价值的提升。用户生命周期价值作为经济模型中的增量部分,对模型的改善作用至关重要,最终将决定盈利能力的高低。

而能否为用户产生价值,如何为用户产生价值,关系到用户的付费意愿,是公司获取现金流的关键。

3

有技术的模式,是持续进化的动能

从招股书我们可以看到,喜马拉雅对研发投入的高度重视。

2021年,喜马拉雅的研发开支为人民币10.27亿元,同比增长64.6%占同期总收入的17.5%,技术和研发人员占比近40%。科研技术投入不断增加,夯实了基础设施能力,强化了AI和大数据的建设,是面向长期可持续价值的投入。

一方面,喜马拉雅利用专有的人工智能和大数据技术对数据进行深度学习,建立了基于人工智能的发现和推荐机制和智能标签系统,以提高内容分发的准确性和效率以及用户体验。

另一方面,专有技术也可以帮助内容创作者更好地制作高质量的音频内容。例如,最先进的文字转语音(TTS)技术能够有效地将新闻、文章和书籍中的大量文本转换为音频。

近年来,喜马拉雅的AI语音技术落地成果颇丰。

2022年初,喜马拉雅的两项语音技术成果被世界顶尖学术会议“2022年IEEE国际音频、语音与信号处理会议”收录。此前,喜马拉雅智能语音实验室利用TTS语音合成技术推出“单田芳声音重现”系列专辑。

喜马拉雅还基于自研的TTS框架,采集头部主播“喜道公子”的真声打造了AI主播“喜小道”,与AI续写应用“彩云小梦”合作,打造了首个从故事创作到演播均由AI完成的AI电台。AI语音技术吸引媒体加速布局音频内容,特斯拉等品牌电台也借助喜马拉雅的AI语言技术推出AI专辑。

随着AI技术手段的落地,喜马拉雅自身企业的护城河日益拓宽加深,将继续秉持着长期主义理念发展,未来市场具有巨大的潜力和想象空间。值得注意的是,招股书披露,喜马拉雅此次IPO募集所得资金净额将主要用于继续扩大和提升所提供的内容并赋能内容创作者,并提升下一代技术、AI和大数据能力以进一步提高营运效率等。从这个意义上讲,研发费用投放力度的不断加大,是喜马拉雅长期主义道路在财务报表上的投影。

“微软离破产始终只有18个月。”

这是比尔·盖茨对于科技行业快速迭代的判断,并以此对微软保持成长性作出的要求。

随着行业竞争的加剧,企业必须保持不断成长,具备须紧跟市场边际变化进行快速迭代的能力。成长性在PEG模型中是另一基本指标,因而也成为资金在选择优质标的价值判断依据。

而在线音频行业与其他众多互联网行业一样,成长性不仅需要依托于获客、用户黏性、商业模式。从长时间尺度上看,更需要通过研发投入的加码,影响内容生产到变现的全链路——高质量内容形成的高产品溢价、营销的精准算法推荐、对产品和商业模式的持续探索等诸多方面,为消费者带来更加优质和沉浸式体验。

因而研发投入对于成长期的在线音频玩家来说,是其构筑稳固竞争壁垒、不断向新生态拓展商业版图、增加未来现金流预期的有效途径。

4

尾声

过去几个月的“中概互怜”行情似乎有了松动迹象;从市场整体估值来看,香港市场已经是全球估值洼地,A股相对H股的溢价也处于过往10年高位;A股市场稳增长和减税降费的政策利好,为2022年市场预期刷上了一抹亮色。

随着大寒褪去,利空得到消化之后人们将对市场进行重估,弥漫在资本市场上空的恐慌情绪似乎有了消散的迹象。我们看到相关标的已经出现了震荡筑底的动作。

因而再将视线聚焦到喜马拉雅的基本面上。

踏在在线音频行业渗透率加速提升的时间点,短期内尽管赛道在获客、提升用户黏性方面的竞争仍在继续,但实际上喜马拉雅对商业模式的打磨已经初见成效,营收增长取得了一定的成绩。在这一过程中,在研发方面的费用投放将承托公司的长期成长性估值溢价。

舞台已经搭好,竞争势必日趋激烈。接下来的问题是,谁的能力圈、商业模式,能够确保自身在赛道上跑得更快。经得起与时间的赛跑,企业才能赢得市场的认可。更看好喜马拉雅的长期价值?