下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时至今日,保险领域各大玩家的上半年“战报”均已出炉。

上半年保费排行榜中,互联网保险公司表现抢眼;健康险公司同比增速跑赢其他人身险公司。置入互联网保险经纪领域来看,第三方平台的保费增速较为迅猛,慧择、水滴等均有不俗表现。

“保险电商第一股”慧择更是C位出圈,总保费、总营收双创新高,增速分别达72.7%、97.1%。

同时,结合往期财报来看,慧择已连续多个报期刷新战绩,业绩增长呈现出逐级加强的特征。对于这一点,市场应当引起足够的重视。不妨,对慧择展开进一步探究。

总保费、总营收双创新高,加速滚动业绩“雪球”

根据财报,上半年,慧择促成总保费20.6亿元,同比增长72.7%;总营收达9.5亿元,同比提升97.1%,增长接近翻倍,双双创下新高。尤其二季度,保险业传统销售淡季中,慧择依然保持双位数增长,录得总保费6.7亿元,体现出成长能力与经营韧性。

对比2020年,慧择上半年的总保费、总营收体量已达去年全年的68%、78%。同时,慧择预计2021年全年营收将达17亿元,同比增幅约40%,展现业绩高增的连续性。

一个层面上,长期险产品具有更高的信任壁垒,“雪球效应”随着时间日益凸显。上半年,慧择长期险促成保费占比95.3%,已连续7季度占比超90%,第13个月及第25个月继续率持续保持在95%以上。客单价方面,慧择持续保持较高水平,以首年保费计,长期险件均保费为4332元,储蓄险件均高达2.8万元。

另一个层面上,慧择能够加速滚动“雪球”,直接反映用户对其信任度及对服务能力的认可。

此外,截至二季度末,慧择累计投保客户达720万人,累计被保客户突破6000万人。

从“基本盘”到“更进一步”,奔向发展新阶段

进一步归因与展望,慧择何以取得上述亮眼业绩?当下其又在下一盘怎样的棋?

1、锚定年轻用户,定制、服务能力共助

基于慧择“年轻人第一张长期险保单”的价值定位,不难发现,除了长期险战略外,年轻用户也是很关键的一环。

上半年,慧择投保长期险的用户中,二线及以上城市用户占比达72%,平均年龄为33岁。这与平均年龄超过40岁的存量保险市场用户画像不同,而是直指近年爆发的保险增量市场,相比于其他群体,千禧一代生长于中国经济高速发展时期,配置保险的消费意愿和能力均较强。

年轻用户对于理财规划和保险安排也更有见地,更倾向于选择定制化的保险产品,且对保险机构的服务能力极度重视。这也是慧择所擅长、坚持的重要卖点。

与传统的“保单思维”不同,慧择从“用户思维”出发,推出了包括达尔文、守卫者等多款网红定制化保险产品,上半年定制产品保费占比进一步提升14.3个百分点,占总保费的比例达55.1%。同时,通过大数据、人工智能等技术,形成全流程的闭环运营体系,用户得以在足不出户的情况下,购买产品并获得及时、高效的理赔服务。

另值得注意的是,上半年慧择进一步拓展了产品覆盖的深度和广度,通过多元产品体系覆盖用户全生命周期,从而挖掘存量市场价值和开发增量市场潜力。其中,储蓄产品体系(长期寿险及年金)表现尤其亮眼,上半年对新单保费的贡献由去年同期的17.1%上升至23.6%。在第二季度,慧择大约31%的储蓄产品来自于现有用户的重复购买。

2、押注科技,加速布局,向保险生态平台升维

同时,慧择近年来不断加大科技投入,纵深发展。近几个月而言,慧择更是密集布局,致力于颠覆线上保险服务的天花板。

上半年,慧择共投入4460万元用于科技创新和研发团队建设,同比增长104.3%,实现“四连增”,已超过2020全年投入的90%以上。慧择继续构建以北斗数据引擎和魔方算法引擎为主的两大智能基建平台,并通过沉淀数据资产实现自助数据服务。其AI计划书为顾问节约83%的时间,同屏讲解功能使成交周期和沟通次数减少一半。除了经营效率的提升,以合规领域的NLP技术应用为例,慧择智能质检系统已实现对顾问对话内容的全面覆盖,合规质检工作效率提升80倍。

此外,核心关注几个战略动向:

7月,慧择携手TPA服务商桑果健康科技推出“生命银行:免疫细胞储存”。用户在慧择平台上购买指定储蓄险,并满足一定投保条件,即有机会享受相应服务。同时这一布局也可被视为慧择在健康增值服务体系搭建,贯穿病前、病中到病后服务价值链的的进一步动作。

8月,慧择发布公告称拟收购盛世安康控股股权,迎来布局O2O的重要里程碑。盛世安康而言,拥有资深的代理人队伍及成熟的营销体系,专注于销售人身险产品,年度业务标准保费实现复合增长率、活动人力年度增长率均在100%以上,13个月年累计保费继续率达95.4%,25个月保单继续率达97.6%,与慧择一样以高业绩增速、高用户粘性见长。

放大视角来看,一方面,整个消费市场逐渐走向全渠道收效,线下渠道在深化体验、传递品牌价值上发挥出至关作用,保险消费也自然遵循这一逻辑。慧择收购盛世安康后将实现线上线下一体化服务,可谓在“场”的维度补足了最后一公里,也无疑提高其核心定制产品的市场覆盖力和品牌知名度。另一方面,保险业是一个由数据驱动的产业,互联网保险市场更是如此,数据赋能、深化数据算法与保险服务场景融合能力是为核心竞争力。盛世安康的线下业务,为慧择带来更丰富的数据获取来源,能够反哺慧择的数据智能体系,进而在巨大的协同效应中升级原有的价值链。

同时,慧择正式上线开放平台,致力通过服务端模式改造叠加数字化运营,为保险消费者打造完全透明、真正中立的服务体系。简单来说,这一平台围绕用户价值,能够实现不同特性用户与不同风险偏好保险公司的匹配,满足消费者的公平化、个性化需求,保险公司在该平台上的收入会与用户的体验直接挂钩,倒逼保险公司的业务升级。这意味着,慧择向着真正的保险生态平台升维发展。甚至于说,慧择模式将加快推动行业升级,创造新的增长机会。

保险的关键发展因素即包括信任、体验,随着保险生态平台化企业出现,以公信力、数据力赋能,势必将推动行业规范、快速发展。并且,在供给端保险产品种类多、内容复杂;在需求端,用户的保险配置需求同样复杂。通过算法赋能,能够有效降低匹配成本,提高匹配效率,让保险行业真正实现普惠和双赢。

结语

回顾2021年上半年,如开篇提到慧择C位出圈,其经营业绩、运营数据,以及整体业务能力等全面升维。究其原因,战略层面,慧择一直走在行业前列,无论是销售端创新或是在长期险、健康险等险种布局,或是受众人群的选择等方面;策略层面,慧择的定制、服务和线上营销等能力共同加成,推动战略见效。

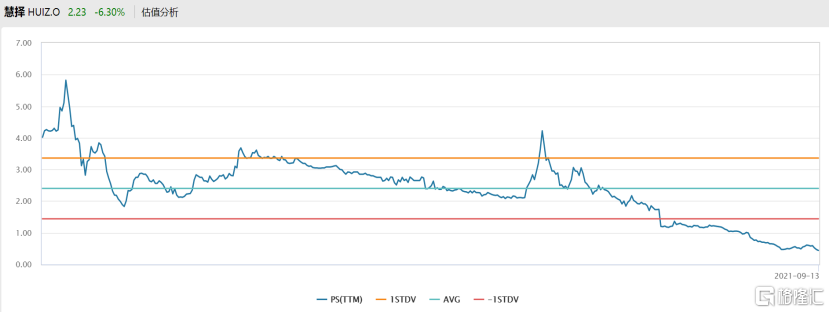

然而,市场方面对于这样一家互联网保险巨头,还未来得及给予积极反馈。截至发稿,慧择市销率(PS,TTM)仅为0.44倍,估值落入超低区间。其他美股互联网保险科技公司来看,GoHealth为1.83倍,EverQuote为1.57倍,SelectQuote为2.45倍,水滴公司为2.16倍。

即使由于PCAOB《外国公司问责法》、境外上市新规、教培双减政策等一些列黑天鹅事件,中短期投资者信心受到冲击,整体板块走出下行行情,慧择的估值水平仍远低于行业平均。

(来源:wind)

前不久,慧择董事长兼首席执行官及其他管理人员还宣布计划在六个月内,使用个人资金拟购买不多于500万美元的公司ADS,并将对拟购买的股票设置6个月的禁售期,释放对公司业务基本面,长期增长前景的信心。

市场的认知虽然需要一定时间去转变、验证,但核心逻辑始终围绕增长前景。因此有理由认为,慧择的价值回归大概率“虽迟但到”。