下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月30日,在恒指和沪深300指数表现平平的一天,中国有赞(08083.HK)股价快速走高,最后以12.33%的涨幅收盘,大幅领涨港股SaaS板块,8月31日,更是大涨超30%。究竟是何缘由引起市场情绪如此澎湃?

经回顾发现,这与8月30日午间中国有赞发布的一则公告显然有莫大关联。公告称,有赞科技已于当日向联交所重新申请以发售新股的方式在主板上市,且所有计划先决条件均已达成。这意味着时隔半年后,以"中国有赞私有化"及"有赞科技上市"为核心的一揽子计划向前迈进了关键一步。

对于感兴趣的投资者而言,此次最新公告,还有哪些关键信息值得进一步了解?

"介绍上市"转IPO,或为哪般?

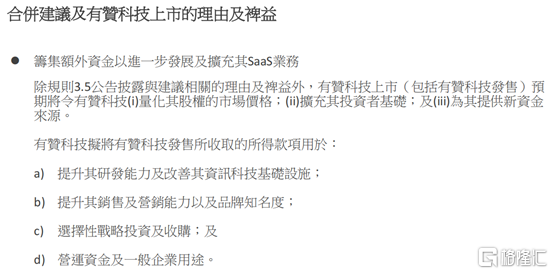

此次最新公告最主要的变化在于:有赞科技的上市方式将由"介绍方式"变更为"发售新股方式",即IPO上市,除此之外,其他建议内容基本无重大变动。据进一步了解,此次有赞科技的最大发行股份数不超过现有股数的5%,发行价格将在询价后厘定,更新的上市申请已经发出。

图一:有赞科技上市完成后安排

(来源:中国有赞投资者关系处)

图二:介绍上市四种方式及股份来源

(来源:安信证券)

对于上市方式的转变,投资者势必非常好奇,两者有何差异?有赞方面又是基于何种考虑?

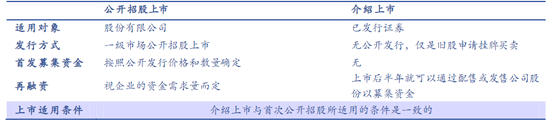

首先,不妨来了解下介绍上市,即不通过发行新股来筹资,其股本主要来自于原有集团/证券交易场所内部。该方式在港交所上市主要包括双重上市(比如小鹏汽车和理想汽车)、转板上市、分拆上市(近年来的地产物业股)以及换股上市四种方式。

相较于常见首发招股(IPO)方式,介绍上市相关规则条件适用一致,相关财务要求、管理层稳定性要求相同,但也存在一些差异,主要体现在如下三点:

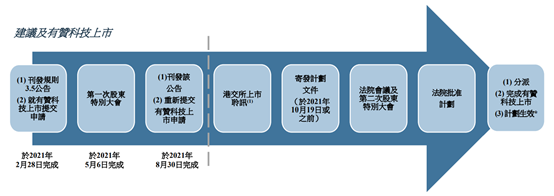

一是首先是募资不同。介绍上市初期不发行新股也不筹集新资金,上市后6个月后再融资。顾名思义,有赞通过IPO可率先筹集一定资金,把握SaaS业务持续发展先机。

图三:介绍上市与IPO基本差异比较

(来源:安信证券)

图四:有赞科技上市募资主要用途

(来源:中国有赞投资者关系处)

二是由于介绍上市的条件是已有一定数量的公众投资者,且不涉及集资,故香港交易所在审批上市的过程会不同,比如如何定价,因此介绍上市的方式比较少见。

三是介绍上市由于没有募集资金,价格完全由上市当天的买卖双方交易博弈决定,并无发行价格参考,且由于拟上市公司在6个月后才可进行再融资、控股股东股份有6个月锁定期,在上市初期可能面临着供不应求的情况,交易量会偏低、从而易引发股价异动。

因此,照此逻辑来看,有赞这一转变的理由其实也不难理解,从介绍上市转为更常见的公开招股方式,有利于获得更高的市场认可度,同时上市后股价走势也更为稳定,有助于公司长期发展。

静待聆讯通过,投资者有望迎成长红利

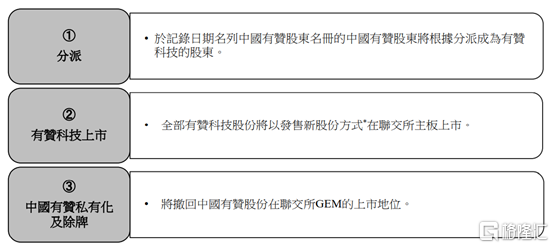

据中国有赞官网披露显示,目前有赞科技已更新上市申请且完成了第一次股东特别大会,之后还需通过港交所上市聆讯、寄发计划文件、法院会议及第二次股东特别大会、法院批准计划,然后进行股份分派、完成有赞科技上市等程序。

图五:有赞科技上市进程

(来源:中国有赞投资者关系处)

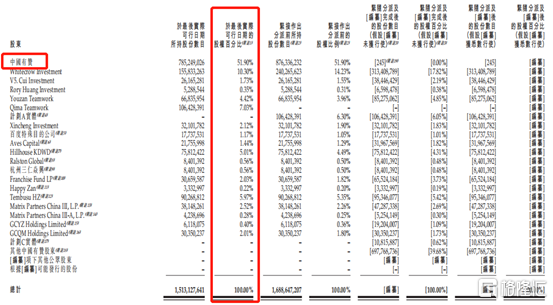

根据此次有赞科技更新的A1显示,中国有赞持有有赞科技51.9%的股份,有赞科技所有规划需在中国有赞私有化获批后生效。此外,高瓴、百度亦分别持有5.01%、1.17%的股份。

一旦有赞科技通过上市聆讯,私有化综合文件也将很快会发出,将不迟于2021年10月19日,计划最后完成日期不迟于2021年11月26日。

图六:有赞科技的股东背景

(来源:有赞科技招股说明书)

而该私有化计划若要获批,须达成以下条件:

1)法院会议:投票赞成决议的票数≥出席会议的股东持有的无利害关系股份的75%;且投票反对决议的票数≤所有无利害关系股份(即包括出席会议股东和未出席会议股东所持有的无利害关系股份)的10%;

2)第二次股东特别大会:投票赞成决议股东数≥3/4;

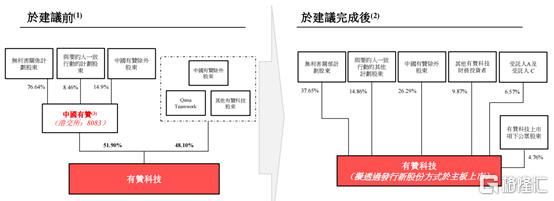

也就是说无利害关系股东的选择决定了该私有化交易成败,并左右上市的进程。目前,无利害关系计划股东将持有有赞科技39.56%的股份。

图七:有赞科技于建议完成前后的股权架构

(来源:中国有赞投资者关系处)

而从私有化对价及核心资产---有赞科技SaaS业务的发展现状及未来的想象空间来说,该计划获通过并最终实现有赞科技于主板上市应系大概率事件。

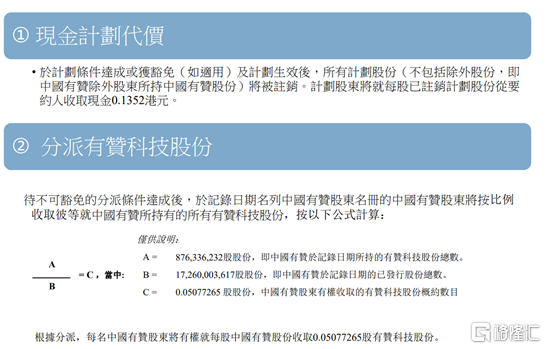

图八:计划的代价和分派的条款不变

(来源:中国有赞投资者关系处)

此前,我们对于中国有赞私有化的对价已有明确判断。在其私有化及有赞科技主板上市的过程中,中小股东的利益并没有被摊薄,对于看好有赞科技长期价值的投资者而言,并不需要什么难而复杂的操作,继续持有享受投资有赞科技的成长红利就好了。

SaaS业务占比近八成,核心经营指标全面向好,未来成长空间充分

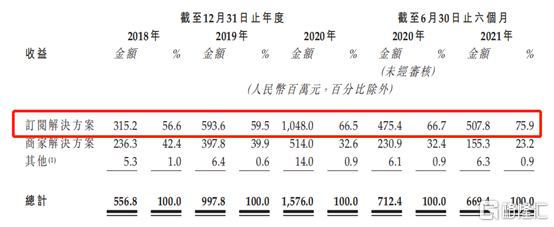

众所周知,有赞科技作为中国有赞最核心的资产,其SaaS板块无疑是最受市场看好的,分拆出来之后势必也将更为聚焦。根据有赞科技最新招股书显示,其SaaS板块(订阅解决方案)占比在持续提升,并于今年上半年达75.9%,已接近八成。

图九:有赞科技的主营业务结构

(来源:有赞科技招股说明书)

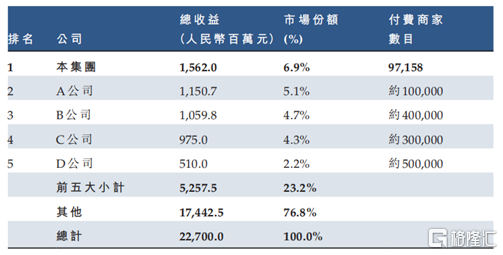

同时,根据弗若斯特沙利文的资料,按2020年收益计,有赞科技是中国最大的云端商业服务提供商,市占率为6.9%。由此也可见有赞所处的云市场高度分散,意味着未来的整合与成长空间也更充分。

图十:2020年按收益计的五大云端商业服务提供商(中国)

(来源:有赞科技招股说明书)

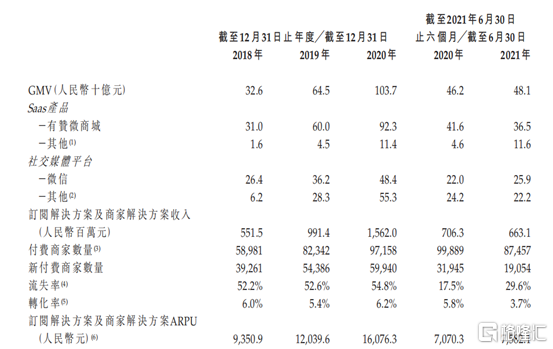

有赞科技的核心经营指标,也充分显示出其当前正处于高速成长的良性发展阶段。根据有赞科技招股书显示,2018-2020年,总体GMV年均复合增速达78.35%,其中核心有赞微商城GMV年复合增速达72.55%。与此同时,同期的付费商家数、新付费商家数、转换率及ARPU(订阅解决方案及商家解决方案)均处于全面提升的趋势,与此同时,流失率相对稳定。

图十一:核心经营指标变化

(来源:有赞科技招股说明书)