下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周一的A股,延续了上周的跌势,指数破位,资金抛售。

市场再一次站在十字路口!

就在恐慌情绪蔓延之际,外资大行高盛却逆势唱多,理由是随着市场下跌,利空因素正一步步出清。

正所谓,利空出尽是利好。

高盛建议继续超配A股。

大投行的意见,投资者应该重视,但更值得重视的,是如何选择一个有广阔增长前景的投资方向,方向选对了,回报迟早会到。

说到这个方向,AI就始终绕不开。

最近一个月里,AI的催化特别多,先是open AI、谷歌等大厂相继发布多个AI应用,接着又迎来全球科技界的顶级盛事--CES 2025。

不管国外还是国内,众多AI大厂,包括产业链配套商,都推出了不少新的AI产品,尤其是大家翘首以盼的应用层面。

这很可能预示着,新一轮AI投资盛宴,正在开启。

01

全面开花

作为今年第一场全球性的消费电子展览会,CES 2025注定不平凡,实际上它已经演变成硝烟弥漫,各大厂商争夺AI话语权的大战场。

在CES2025,英伟达最先秀肌肉,丢出了多张王炸”,包括GeForce RTX 50系列GPU亮相,最强卡皇RTX5090登场,当然也包括最热门的人形机器人。

算力决定着中游AI软件系统和下游商业化的进展,重要性不言而喻。

除了芯片,下游应用,尤其端侧AI,也是CES展的大看点,多款AI眼镜、AI智能家居亮相CES 大会。

因为具备音频和摄像头,AI眼镜一直都是AI模型应用落地的最佳可穿戴设备,随着多模态模型能力的提升和AI Agent(智能体)的成熟,AI眼镜的功能性和应用场景将获得极大提升。

已有研究机构认为,2025年将成为AI眼镜元年。

XR产业垂直研究机构Wellsenn XR就宣称,2025年AI智能眼镜的渗透率可能会快速提升,2029年,AI智能眼镜年销量有望达到5500万副;到2030年后,AI智能眼镜行业进入高速发展期;到2035年,AI智能眼镜销量有望达14亿副。

而传统的消费电子设备,包括手机、电脑、可穿戴以及各种IoT设备,引入AI功能后能够刺激换机需求。苹果在去年10月份于北美首发的Apple Intelligence又陆续扩大使用地区,计划将逐步上线中国、法国、日本、西班牙等地区。

2023 Q4以来,整体消费电子每一季出货量同比均实现正增长。2024年第三季度,全球可穿戴腕带设备市场同增3%,全球AR/VR头戴式设备出货量增长12.8%,全球AI PC出货量达到1330万台,占该季度PC出货量的20%。

更重要的是,增加了AI功能的电子产品,相当于同时升级屏幕、存储、光学等硬件,从而驱动了终端产品ASP提高。

另外,国内的以旧换新政策也频传利好。

1月3日,国新办举行“中国经济高质量发展成效”系列新闻发布会,国家发展改革委副秘书长袁达在发布会上表示,今年将大幅增加超长期特别国债资金规模,加力扩围实施“两新”工作。

其中就特别提到,“两新”工作将扩大范围,将设备更新支持范围扩大至电子信息、安全生产、设施农业等领域,实施手机等数码产品购新补贴,对个人消费者购买手机、平板、智能手表手环等3类数码产品给予补贴。去年规模大概3000亿元左右,就拉动了超过9000亿元(汽车+家电)的销售,今年的情况值得期待。

AI应用是一个万亿级别的潜力市场,资本市场也一直翘首以盼像智能手机时代的iphone 4一样的引爆点。

而今年的CES 2025,有可能已经提供了这样的一个引爆点。而国内,叠加消费政策的支持,AI应用的商业化浪潮,正一步步走近。

02

不缺机会

AI应用商业化越来越近之际,投资机会也会渐趋多样化。

和过去两年AI芯片占据绝对C位不同,接下来大家会看到更多的,AI上中下游的共振的情况出现。

为什么这么说呢?

我们用移动互联网做一个类比。

移动互联网商业化以后,马上开始了各种应用的商业化,打车、团购、手机游戏、手机支付等等,一个接一个,一个比一个大。

整个移动互联网产业链,都可以分到一杯羹。

上游的芯片,高通、台积电、AMD;中游的软件系统,包括IOS、安卓;下游的智能手机厂、配套厂,以及各种APP,业绩和股价都长阳了很多年。

AI基本也遵守这个产业发展节奏,产业链的整个上、中、下游都会相互促进。

如芯片技术的进步,会加快中游AI模型的训练和推理能力,从而加快下游应用硬件和软件产品的推出速度;反过来,下游应用更多更高的要求,又会倒逼上游芯片和中游大模型的快速提升,更多的实践数据和反馈,使scaling law能更好地发挥作用。

最终,整个产业链都不断进步,从而创造出更多的商业价值,以及投资回报。

这也是以英伟达为代表的AI芯片公司,股价一直高烧不退的核心原因。

两年时间,有非常多的质疑英伟达泡沫化的声音,甚至不乏木头姐这类以前沿科技投资出名的华尔街大咖,结果呢?

英伟达依然屡创新高,原因就在于,AI的叙事实在太多了。或许AI数据中心的算力需求有一天饱和,但接下来应用端的AI需求会马上跟进,这又是一个可以延续多年的商业化故事。

前段时间,博通股价大涨,成为美股历史上第8家市值过万亿美元的公司,证明资金已经意识到未来AI应用芯片,即定制型的ASIC芯片的价值,并提前布局。

当然,过去两年,我们见证过一些AI概念公司,股价大起大落,市场也一度出现质疑之声,认为AI公司容易泡沫化。

短期看,不能排除这种可能性,资本疯狂逐利,也容易过犹不及,但拉长时间看,AI的投资机会依然很多。

03

择时重要

股市投资,核心有两点,一个是选股,一个是择时,AI的投资也不例外。

选股方面相对简单一点,因为对于公司的研究太多了,投资者并不缺乏这方面的资讯,而且不少好的AI公司已经被市场充分验证,特别是产业链上中下游的龙头公司。

当然,个股波动率相对大,对投研能力要求相对高,一些投资者容易出现上涨时踏空,高位又成为接盘者的问题。

不过,细心的投资者可能已经发现,市场上并不乏攻守兼备的投资工具,例如今年来发展迅速的指数基金。

科创板再迎重磅ETF上新,科创板人工智能ETF(588930)于今日(1月14日)上市,它跟踪的是上证科创板人工智能指数,聚焦科创板30只新兴龙头AI企业,全面覆盖包括AI专用计算芯片、高性能计算机设备,云计算、大数据、机器视觉、语音语义识别技术,智能安防、智能交通、智能家居、智能医疗、智能穿戴在内的AI上中下游。权重股包括寒武纪-U、澜起科技、石头科技、金山办公、恒玄科技、晶晨股份、芯原股份、乐鑫科技、中科星图、云天励飞-U。

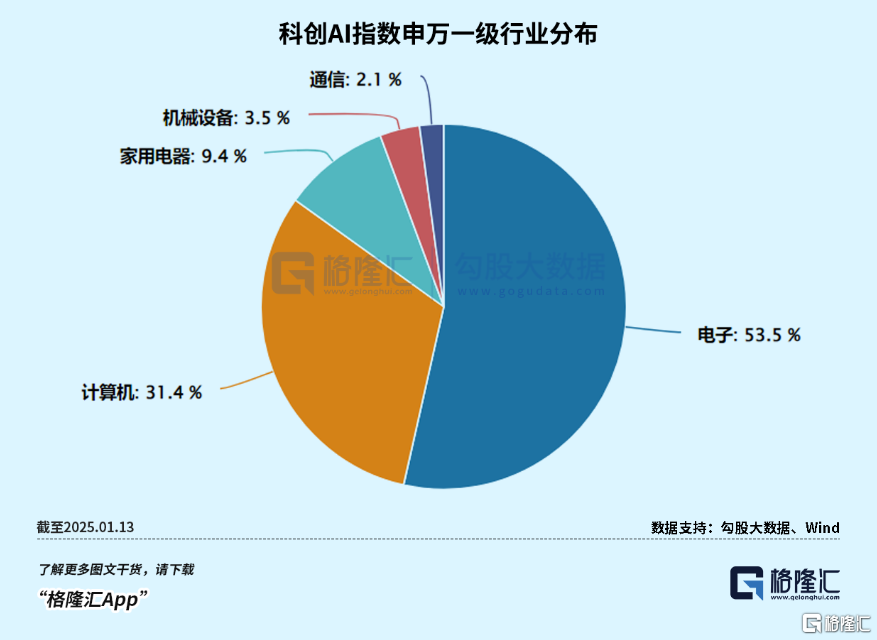

从上图可以看到,偏AI上游半导体芯片的电子行业,以及偏AI中游大模型的计算机行业,在科创AI指数中占比分别达到53.5%和31.4%,这是AI产业链中硬科技属性较为鲜明的两个行业,也商业价值较高的部分,不仅能更好地反映了AI产业的变革趋势,也有能力创造较好的投资回报。

选股之后,自然就到择时了。

实际上,AI 的择时也不复杂,每一次大跌,都需要留意是否有上车机会,机会的大小则取决于回撤幅度。

过去一个月,科创AI指数出现回撤,幅度达到12%。

近几天的走势略显反复,不过从大市整体表现看,仍属于正常。因为不管是美股还是国内股市,都仍处于调整状态,科技股因为高弹性,调整幅度要更大一些。

到底要调整到什么位置,需要再观察。

但如果继续下跌,无疑会提供出更好性价比的布局机会,大家需要紧密跟踪行情走势。

04

结语

新年前后,股市下跌,大家的看法变得悲观,对投资方向感到迷茫。

此时更应该回到根本,即找到投资大方向。

问题在于,这个方向究竟是什么?

答案当然有很多,但不管哪一种说法,最后都可以归结到一点,那就是有着广阔增长前景,能够持续不断创造商业价值的行业和公司。

如前文所述,过去2年,资本市场已经验证了AI这项技术,所能够产生的巨大商业和投资价值。更重要的是,AI依然处在很早期的阶段,未来还有很大的成长性,且目前正处于从基建转向商业价值更高的应用阶段。

这个趋势,并非眼前剧烈波动的走势能够改变。

逆向投资思维告诉我们,每当市场剧烈下行时,在大部分人都感到恐慌时,或者会出现捡便宜货的好机会。

当然必要的前提,是把关注点始终放在真正的好公司,龙头公司,可以是一家,也可以是“一篮子”。

对于科技股投资者,做好AI这个赛道,选出好股,再择好时,相信回报是不会差的。(全文完)