下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近几年,受全球宏观环境影响,大家都知道保持增长的行业并不多,行业负面影响还可能会带来上下游连锁反应。比如此前房地产市场走弱,直接削减了建筑陶瓷的需求。

看具体的头部企业业绩最为直观,2022年,蒙娜丽莎、东鹏控股、马可波罗的营收分别同比下滑10.85%、13.15%、7.52%。2023年,蒙娜丽莎营收同比下滑4.94%、东鹏控股同比增长12.16%,马可波罗表现尚可,营收同比小幅上涨3.05%。

蒙娜丽莎、马可波罗都在积极抵御市场冲击,前者营收跌幅有所收窄,后者虽没恢复到巅峰时期,但营收已经走出了小的低谷。马可波罗抗风险能力相对较强,作为行业龙头的优势凸显出来。

众所周知,龙头的动作往往更具前瞻性,笔者就以马可波罗为样本,看看建陶行业的前景如何。

轻装上阵 渠道和品牌壁垒稳定业绩

首先需要分析,为什么马可波罗业绩相对更加稳定?

2021年-2023年,马可波罗市场占有率为2.40%、2.62%和3.23%,逐年提升,意味着市场地位还在不断增强。

拆解马可波罗的业务结构,和其他行业玩家没有多少区别,都主要分为直销业务和经销业务。

直销业务方面,近些年受到房企信用风险带来的坏账影响,建陶企业普遍受其影响,行业内直销模式的收入整体下滑。比如马可波罗,直销业务中的工程销售(大型企业,通常是开发商直接采购)占比从2021年的40%下降到2023年的34%。

风险是暂时的且不可避免,损失也是恒定的,而翻阅招股书可以发现,马可波罗在积极应对,这点值得高度肯定。

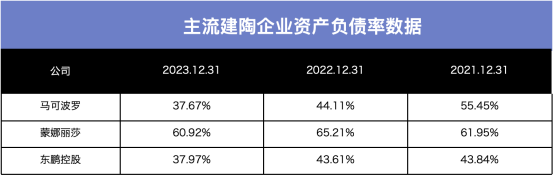

招股书中显示,2021年末至2023年末,马可波罗资产负债率分别为55.45%、44.11%、37.67%,呈现逐年下降的趋势。从下面的同行对比图不难发现,马可波罗对资产负债率的控制,相较于同行是更优的。

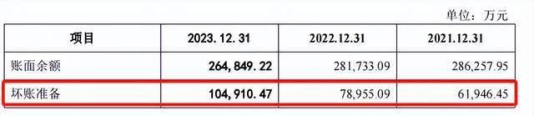

另外,2021年末至2023年末,马可波罗应收账款余额分别为28.63亿元、28.17亿元、26.48亿元,逐年下降。计算每年末的应收账款坏账计提比例,分别为21.64%、28.02%、39.61%。

对比同行,马可波罗更为审慎,在加速出清应收账款回收风险后,丢掉“包袱”后轻装上阵。

经销业务方面,马可波罗2023年反而逆势增长,达到50.68亿元,同比增长10.3%,占比为57.08%,提升了约3.73个百分点。

笔者观察发现,这和马可波罗长期对渠道建设的重视密不可分。

翻阅招股书可以看到,马可波罗在全国内地31个省、自治区、直辖市建立经销网络,并深入到县级市场。2021年至至2024年6月末,公司销售终端数量由6122家上升至7,614家,经销商网络逐年扩张。

家居家装行业天然是重体验的行业,尽管走向全渠道融合,消费场景在不断创新,但也始终离不开线下环节。简单来说,渠道资源是建陶企业生存发展的“血液”。

马可波罗作为龙头,渠道壁垒深厚,销售渠道覆盖面广,并不断推动渠道下沉至县域,这意味着马可波罗的市场资源远远领先同行。优质经销商会固定选择熟悉的合作厂商,而新进入的建陶企业又要花大量人力、物力和财力才能搭建起渠道。

此外,马可波罗自身长期建立的高端品牌形象,产品受到消费者认可且在高端市场表现较好。由此马可波罗可以通过更完善的渠道布局加快岩板等新产品导入,加上高品牌认可度往往可以形成良好的品牌背书,增强下游客户粘性。

所以,马可波罗的抗风险能力更强,在宏观环境冲击下,依旧能稳住业绩就并不奇怪了。无论是加速渠道下沉还是考虑推出创新产品,马可波罗都能有效地在市场中挖掘增量,业绩具备足够的稳定性。

寻求资本市场上市 马可波罗迎来好时机?

和蒙娜丽莎、东鹏控股不同,马可波罗还没有登陆资本市场。但在笔者看来,从企业发展战略的角度看,马可波罗是需要且有必要寻求资本市场上市的。

当前中国建陶行业正加快转型升级步伐,加速淘汰落后产能,产业结构持续优化,集中度呈现出持续提升的趋势。若成功上市后,有增量资金加持,马可波罗作为龙头,可以进一步优化产能,提升企业竞争优势,持续增强盈利能力。

客观来说,此时也是马可波罗上市的较好时机。

2024年以来地产政策持续发力,从供需两端为建陶行业带来利好。需求端,一方面降利率、降首付,另一方面是城中村改造、城市更新等;供给端,加大房企融资支持力度,有关部门介入盘活存量资产等等。下游支持政策有利于马可波罗业绩稳步改善。

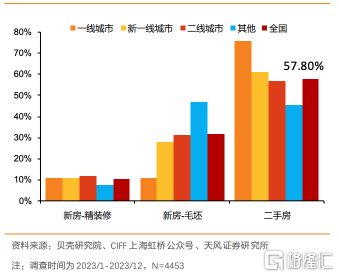

而从市场现状来看,二手房销售好于新房,也从需求上利于马可波罗业绩保持稳定。根据贝壳研究院统计数据,2023年全国家装市场中,二手房占比超过50%,因此二手房成交的回暖有望支撑C端家装建材需求逐步向好。

(图:2023年家装需求来源分类)

而马可波罗的“直销业务+经销业务”布局成熟,有充足的实力吃到市场红利,所以,投资者未来可以期待其有更好的收入和利润表现。那么从登陆资本市场的角度来看,马可波罗的业绩稳定性也符合主板蓝筹定位。

助推新质生产力形成 有望高质量成长

从更高的视角去看,制造业是立国之本、强国之基,是国民经济的压舱石。建陶产业作为重要组成部分。2023年12月工信部等八部门联合印发《关于加快传统制造业转型升级的指导意见》,文件指出,传统制造业是我国制造业的主体,是现代化产业体系的基底。

包括马可波罗在内的头部建陶企业,会是推动建陶产业提质升级,加速发展新质生产力的重要参与者。

比如,首先马可波罗能够充分利用其身位优势,提高市场占比,引领建陶产业技术突破。

其次,在国家对环保以及双碳目标政策的强化下,马可波罗能够以绿色化、高端化、智能化为目标,打造企业发展的新质生产力,实现转型升级。

马可波罗通过工艺技术创新和文化创新,研发更具装饰性、更高功能性的系列产品,发挥陶瓷板材材料属性,进一步拓展应用领域,实现产品应用高端化;积极推进机器换人、自动化、信息化、数字化改造,提高全要素生产率,实现生产智能化。

“煤改气”是工业能源清洁化改造的重要一环,马可波罗领先于行业,窑炉率先使用清洁能源进行生产。旗下东莞市唯美陶瓷工业园有限公司、江西和美陶瓷有限公司、江西唯美陶瓷有限公司、重庆唯美陶瓷有限公司四个生产子公司均被工信部授予国家级“绿色工厂”。此外,行业最早并持续推进生产基地的屋面光伏发电站建设,利用绿电,实现减排,未来,马可波罗屋面光伏发电站规模将超200MW,年发电量超2亿度,预计可实现节约6万吨标准煤/年、减少二氧化碳排放约12.8万吨/年。

马可波罗也在继续坚持“制造业出海”战略,以国际化视野寻找新的发展机会,以大家居范畴横向链合产业资源,形成全球化、多元化发展综合能力。由此,中国建陶产业将在海外谋划发展蓝图。

届时,马可波罗必定能持续保持高质量发展。而回头从投资者的角度分析,结合行业前景、规模、政策等多方面要素,马可波罗若能上市,或许是可期待的投资标的。在适当的资金量加持下,其作为龙头,对行业进步和产业转型发展也能带来更多益处。