下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月3日,港股三大指数集体上涨,恒指、国指分别上涨0.7%及0.97%,恒生科技指数涨1.05%,盘中曾一度涨至2.2%。

盘面上,大型科技股涨跌不一,小米集团大涨超6%,美团涨超2%,阿里巴巴、京东涨超1%;新能源车企股涨幅居前,小米集团、蔚来等纷纷上涨;半导体股走高,顺泰控股涨超10%;金价2025年喜迎“开门红”,黄金股走高;发改委称将实施手机等数码产品购新补贴,电子零件、消费电子产品股多数表现活跃;海运股、石油股、煤炭股齐涨。

另一方面,军工股、餐饮股跌幅靠前,中船防务跌近4%,九毛九、百胜中国跌超3%;农产品、水务股、电池、光伏股、教育股走低。

具体来看:

权重科技股涨跌不一,小米集团大涨超6%,美团涨超2%,阿里巴巴、京东涨超1%,快手、百度微涨;腾讯控股、网易微跌。

新能源车企股涨幅居前,小米集团、蔚来、理想汽车、长城汽车等纷纷上涨。

消息上,日前公布的汽车交付量显示,2024年,蔚小理、小米、问界、零跑的销量创新高。中银证券指出,随着2025年市场需求的复苏、新车型的持续推出以及智能化、网联化和快充等新技术的应用,这些因素结合政策端的以旧换新支持,预计将推动销量的持续增长,中国新能源汽车的销量有望达到新的高度。

半导体股走高,顺泰控股涨超10%,硬蛋创新、中芯国际、中电华大科技等跟涨。

消息面上,半导体行业观察机构TechInsights发布2025年半导体制造市场展望,由于终端需求的改善和价格的上涨,IC销售额预计在2025年将增长26%。此外,半导体资本支出预计将激增14%。平安证券指出,半导体行业已处复苏阶段,消费电子回暖推动行业新一轮上升周期。

电子零件板块拉升,融科控股涨超5%,瑞声科技、舜宇光学科技、丘钛科技等跟涨。

消息面上,国家发展改革委有关负责人今日在新闻发布会上表示,2025年,要加力扩围实施“两新”政策,强调要扩大范围。将设备更新支持范围扩大至电子信息、安全生产、设施农业等领域。实施手机等数码产品购新补贴,对个人消费者购买手机、平板、智能手表手环等3类数码产品给予补贴。

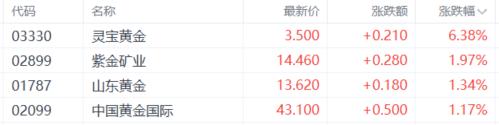

黄金股活跃,灵宝黄金涨超6%,紫金矿业、山东黄金、中国黄金国际等跟涨。

消息面上,隔夜COMEX黄金期货涨1.18%,报2672美元/盎司。

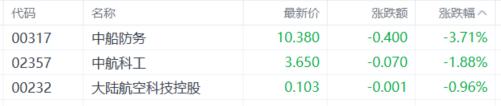

军工股下挫,中船防务、中航科工、大陆航空科技控股纷纷下跌。

餐饮股走低,九毛九,、百胜中国、赏之味跌超3%,达势股份、太兴集团等跟跌。

个股方面:

小米集团涨超6%,报36.25港元。

消息面上,12月28日,小米汽车宣布,截至目前,小米SU7全年交付量已超过13万台,已提前完成全年所有目标。此外,小米SU7 Ultra将在三月上市,小米YU7将在六七月上市。

大摩预计,2025年小米的产品组合将有正面变化,这或会推动均侦增长及更好的电动车利润率。另外,该行认为小米2024年的交货量较预期强劲,而2025年的出货量目标也较高,意味着新电动车业务有出色的执行能力。

今日,南向资金净买入92.69亿港元,其中港股通(沪)净买入56.38亿港元,港股通(深)净买入36.31亿港元。

展望后市,浙商国际指出,当下港股市场整体环境仍未有明显改善,尤其是考虑到当下基本面复苏动能仍较弱,叠加政治局会议和中央经济工作会议落地后,市场在3月两会前或处在政策“空窗期”中,因此我们对于港股市场的短期观点由上月谨慎乐观的态度转为谨慎。板块配置上,我们看好行业相对景气的汽车、电子、科技、互联网等;业绩稳健且受益于政策利好的低估值国央企红利板块;受益于降息周期且业绩稳健的香港本地公用事业股。