下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

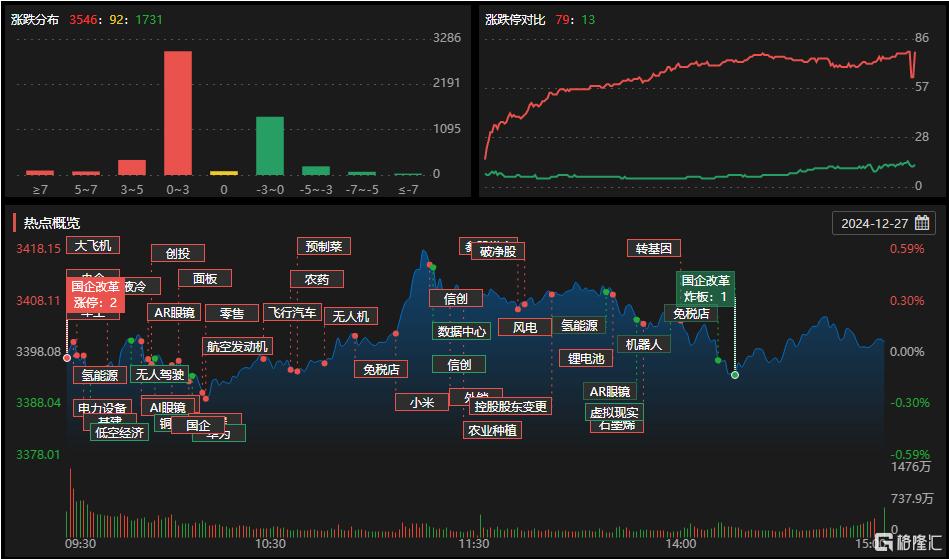

12月27日,A股主要指数冲高回落,沪指涨0.06%报3400点,深证成指跌0.13%,创业板指跌0.22%。全市场超3500股上涨。

盘面上,农业板块全线爆发,转基因、种植业与林业、粮食概念等方向领涨,康农种业涨超19%;春节、元旦临近,猪肉板块活跃,天域生物涨超7%;成飞概念、大飞机等航空板块走高,航新科技涨超11%;海南、军工装备、石油、电网设备、免税概念等板块涨幅居前。

另外,互联网电商板块下挫,青木科技跌超13%;铜缆高速连接板块回调,得润电子跌停;半导体、培育钻石、人形机器人等板块跌幅居前。

具体来看:

粮食概念股持续走高,康农种业涨超19%,神农种业、秋乐种业、荃银高科、亚通股份、敦煌种业等跟涨。

消息面上,从国家粮食和物资储备局获悉,我国统筹市场化收购和政策性收储,持续优化为农为企服务,畅通农民售粮渠道,全年粮食收购量保持在较高水平。2024年粮食收购量预计将达到8400亿斤左右,连续两年稳定在8000亿斤以上。

猪肉板块活跃,天域生物涨超7%,大北农、罗牛山、湘佳股份、新五丰、益生股份等跟涨。

消息面上,随着元旦和春节临近,节日备货需求增加,南方腌腊需求旺盛,北方居民家庭消费需求逐步回升,猪肉消费旺季效应显现。据农业农村部监测,截至今日14:00时,全国农产品批发市场猪肉平均价格为22.17元/公斤,比昨天上升0.2%。

军工装备板块走高,利君股份、立航科技、炼石航空等涨停,航发科技、光启技术、中无人机等跟涨。

国盛证券表示,军工行业即将迎来3年反转期,2025年机遇与挑战并存,重点关注三大主线:一是稳健的主战装备方向,关注产业链链主和核心卡位标的;二是导弹、军工电子、新质战斗力等弹性方向;三是军贸、低空经济、国产大飞机等新增量方向。

大飞机概念涨幅居前,航新科技涨超11%,新大洲A、博云新材、利君股份、成飞集成等跟涨。

消息面上,中国东方航空计划自2025年元旦开始,使用国产大飞机C919,执飞“上海虹桥—香港”往返航班,正式开启国产大飞机在地区航线的商业运营,东航也将成为首家使用C919在香港执飞定期商业航班的航空公司。

互联网电商板块跌幅居前,青木科技跌超13%,凯淳股份、壹网壹创、若羽臣、星徽股份、丽人丽妆、华凯易佰、赛维时代等跟跌。

半导体板块下挫,星宸科技、裕太微跌超7%,恒烁股份、盛科通信、炬芯科技、晶丰明源、佰维存储等跟跌。

消息面上,美国贸易代表办公室12月23日宣布针对中国半导体产业相关政策发起301调查。在今天中国贸促会举办的新闻发布会上,中国贸促会新闻发言人孙晓表示,中国工商界呼吁美方切实遵守世贸规则,立即停止采取单边限制措施,通过对话磋商促进产业合作,共同维护全球产业链供应链安全稳定,为世界经济注入更多动力和确定性。

铜缆高速连接板块回调,得润电子跌停,裕太微、瑞可达、凯旺科技、新亚电子、兆龙互连等跟跌。

个股异动:

昔日“大牛股”日出东方近期持续回调,今日跌近7%,报12.36元,总市值100.52亿元。

消息面上,该公司此前因亲属短线交易公司股票超百万元,日出东方高管遭出具警示函。此外,公司称未涉足如机器人或AI技术等业务,也没有向网红经济转型的计划。

展望后市,华安证券指出,一季度经济基本面有望延续改善态势,但对于政策持续发力的依赖度较高,难以对市场形成强拉动。考虑到中央经济工作会议后政策逐步进入空窗期,新的宏观政策预期提振可能出现在2月份对“两会”政府工作报告的预期,同时1月20日美国新总统上台也可能对中美经贸等关系预期形成扰动,因此预计市场整体呈震荡态势。

配置上,一季度建议把握轮动机会:①春节前,高股息;②春节后,季节性基建高胜率品种;③重磅催化剂出现或宏观预期提振的成长科技。