下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股三大指数今日集体反弹,截至收盘,沪指涨1.26%,深成指涨1.27%,创业板指涨1.17%,北证50指数涨0.78%。全市场成交额13213亿元,较上日缩量2244亿元。全市场超3900只个股上涨。

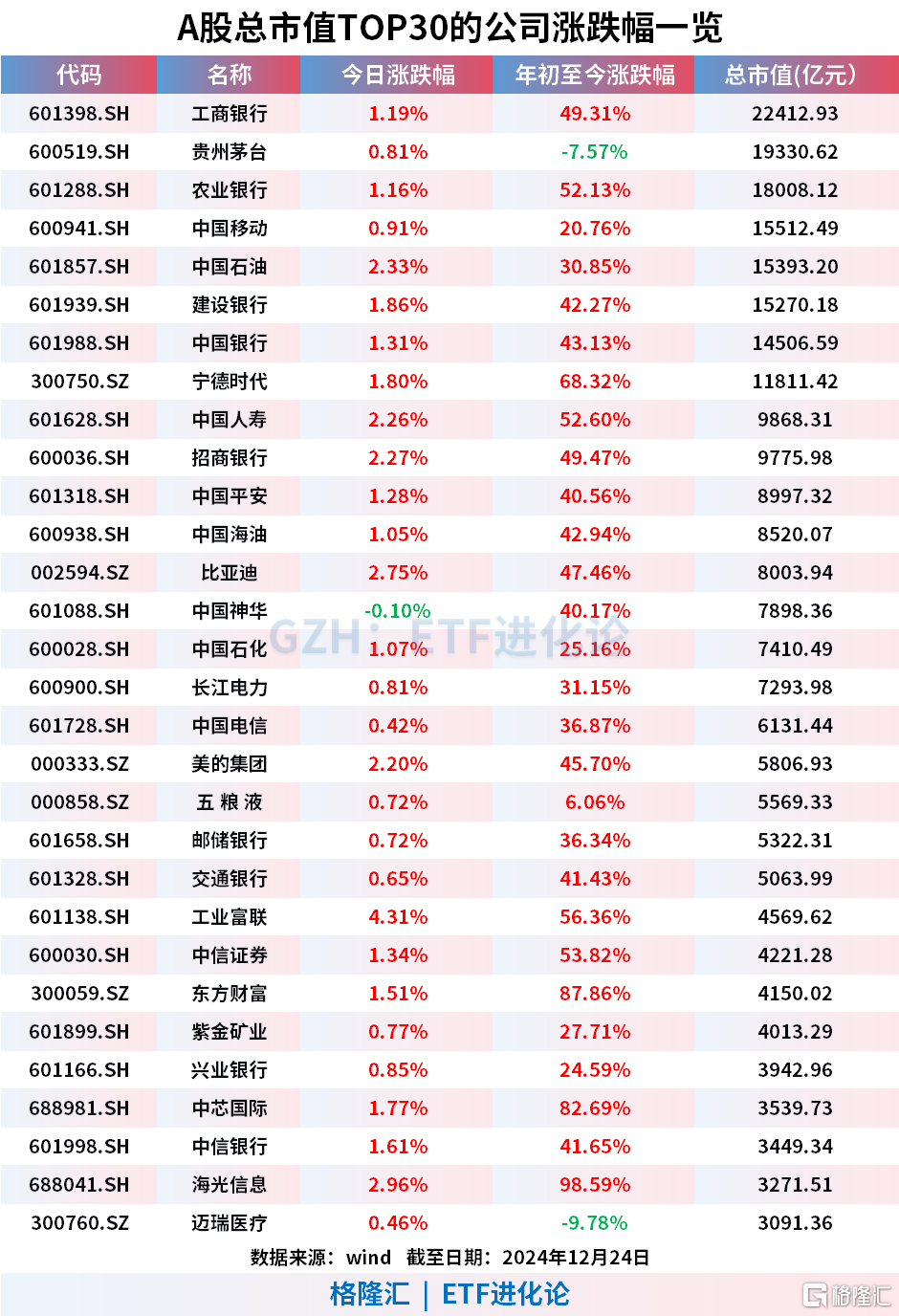

盘面上,银行、证券等大金融板块持续走高,四大行续创新高。截至12月24日,四大行工商银行、建设银行、农业银行、中国银行年内涨幅分别为49.31%、42.27%、52.13%、43.13%。

招商银行ETF优选、鹏华中证银行ETF、汇添富银行ETF龙头、南方银行ETF基金、富国银行ETF、银行ETF易方达、银行ETF华夏、华宝基金银行ETF、银行ETF天弘、华安基金银行ETF指数基金今日均上涨,年内涨超40%。

尽管今年银行板块涨幅居前,但资金年内在整体净流出银行ETF。具体来看,银行ETF龙头年内获得超18.06亿元的资金净流入,银行ETF易方达获得超7.76亿元资金净流入;银行ETF天弘、银行ETF年内资金净流出额22.73亿元、10.97亿元。

对于银行板块,华创证券研报指出,10月以来财政政策坚定有力,可以对后续经济的信心和预期更乐观一些,继续看好大金融板块表现。9月24号后,一揽子提振经济的政策密集落地,从金融三部委国新办新闻发布会、到政治局会议、再到人大常委会、中央经济工作会议,政策传导到经济数据验证仍需时间,但系列政策密集出台有利于稳定银行资产质量改善预期、同时也释放后续信贷稳定增长和信号。若本轮政策能有效促动地产和消费回暖,看好顺周期策略空间和机会,考虑中期分红已实质性落地,当期板块红利策略逻辑未变。选股推荐两条主线+一个主题。1)股息率高、资产质量有较高安全边际的银行仍有绝对收益。建议关注国有大行+区域优质且有较高拨备覆盖率的中小行。2)经济复苏背景下,零售资产占比高的银行基本面和估值有更大弹性。3)化债背景下,部分区域性银行受益当地经济发展和债务置换带来的基本面改善预期。

国盛证券指出,经济政策持续落地,银行板块的顺周期属性值得关注。复盘08-10年、14-16年两轮政策驱动周期下银行的股价走势与宏观经济景气度的变化,发现:从政策转向到经济实现企稳大约需要11-15个月的时间(如PPI月同比重回上行区间、规模以上工业利润累计增速扭负为正),期间银行板块绝对收益显著。从估值的角度来看,2008、2014年行情启动前板块P/B如LF)分别位于近3年0.55%、1.31%的分位数,而今年9月24日政策转向当日银行板块P/B(如LF)位于近3年35%的分位数,预计由于近两年红利策略持续占优,银行板块内积累了一定的涨幅,或影响后续行情的节奏。展望2025年,银行板块受益于政策催化,顺周期主线的个股或有α;同时,由于经济修复需要一定的时间、且预计降息仍有空间,红利策略或仍有持续性。