下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

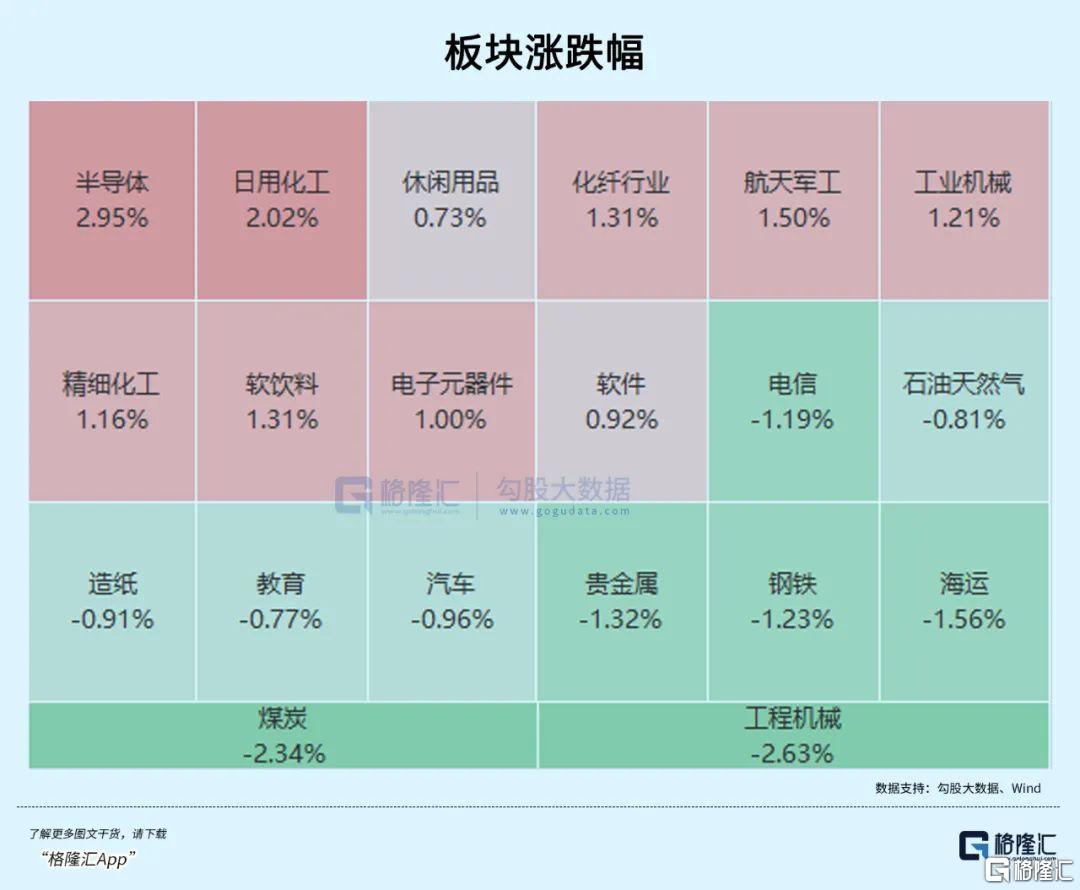

9月底的一波上涨,把大A从2600的泥泞中拉出来,但其后走势波折,不少板块起起伏伏。

也有一些板块趋势向上,持续性很好,跑赢大盘。

其中最强的,是科技成长板块!里边集合了许多重要因素,其中,AI和国产替代的合力最为关键。

科技板块能否持续向上?再走一波跨年行情,甚至延续到明年?当中最强细分又会是哪一个?

01

连涨

过去一周,科技股表现十分强劲。最后一个交易日,各类芯片、光刻机、人形机器人、AR眼镜等概念板块集体走强。

尤其是芯片板块,后半周就拉出了三根大阳线。周五,中芯国际涨超10%,寒武纪涨6.28%、北方华创涨3.58%。

如此强势,可能与一则市场传闻有关。

根据海外报道,美国预计或将在本周出台一项关于AI芯片的新的出口管制,据机构分析,措施将有可能聚焦两方面。

其一,对7nm芯片的代工实施许可要求。可能会延续此前对台积电代工A1芯片的限制标准,境外产能暂停部分中国大陆AI/GPU客户的7nmn及以下代工业务,若触发以下一个条件,即受限制:

1、芯片面积在300mm00B2及以上;2、使用了HBM或CoWoS工艺;3、晶体管数大于300亿个(此前是500亿个晶体管)。

其二,为AI芯片设定全球出口限制,未来非盟友国家可能仅VEU白名单企业可以采购。

不过,最终是否会出台这个管制,还需要等待证实。

在AI芯片的售卖和代工逐渐收紧的趋势下,国产先进制程的重要性进一步拉升,半导体自主可控产业链的市场价值再次得到认可。

譬如整体国产化率约15%的半导体材料,先进封装材料是制备先进制程的关键,去年我国先进封装渗透率约39%,低于全球的48.8%。国内厂商正在积极切入前驱体、环氧塑封料、Low-a 球铝、环氧树脂、封装基板、底部填充胶等HBM相关细分领域。

除了外部环境刺激,半导体作为众多下游行业的基础,直接受益于像AI,人形机器人等高质量发展领域的成长。而这些领域的迅速发展,都在倒逼上游芯片的迭代。

据不完全统计,特斯拉Optimus、魔法原子MagicBot、华为夸父、字树科技G1等人形机器人明年有望迎来量产。国内巨头布局的动作加速起了产业链的整合步伐。上月华为新成立了全球具身智能产业创新中心,并且与乐聚机器人、大族机器人、拓斯达、兆威机电等16家企业签署了战略合作备忘录。

从特斯拉近期公布的Optimus演示视频中,机器人秀了一把“蒙眼行走”的能力,在环境感知和自主决策方面的能力得到了显著提升。而上个月刚刚升级了配置有22个自由度的灵巧手,视频中接球所展示的迅速响应能力也得到了体现。

训练机器人,如同FSD一样,本质就是用大量的现实数据教会机器人如何决策。今年以来,已经陆续有机器人整机厂和制造企业达成合作,譬如优必选机器人就开始到比亚迪工厂里“打工”。

而中国庞大而丰富的制造业态对于机器人是比较优质的学习资源,预计在宁德时代、长安汽车等更多制造业巨头加入后,明年国产人形机器人产业能够更早进入规模化量产阶段。

类似的,AI硬件也处于从0到1的阶段,明年或将是各类智能穿戴硬件迎来爆发的一年。

本周AI眼镜概念反复活跃,周五华灿光电、亿道信息、国星光电等领涨。

消息面上,周五闪极科技正式发布旗下首款AI眼镜,首发售价999元。据介绍,闪极A1搭载闪极自研全球首款AI记忆系统——Loomo OS。该系统融入AI云盘、AI闪记、Agent Store、云端AI中心、数据安全系统、Hi闪极等服务。

其实今年以来,AI眼镜新品就在密集发布,而且科技巨头正在加速布局,包括Meta、百度、Rokid、XREAL等厂商均发布新品AI眼镜,据媒体报道,目前,OPPO、vivo、华为、腾讯都在评估AI眼镜项目。

譬如近期火爆的字节豆包,曾在10月份推出一款接入豆包大模型的同名耳机,有不少知名硬件厂商的手机/电脑助理已经接入该大模型服务。

科技巨头布局AI硬件的战略意义,目前在于普及他们的AI大模型使用。尤其在训练端,Scaling Law由于训练数据的限制,已经触及到了瓶颈,但模型依然能在推理端继续学习和思考,重点就在于深度结合私域用户数据学习提高准确率,同时降低推理成本。

并且,智能穿戴硬件的迭代,往往围绕主要功能的提升,譬如之前要求的是低延迟,低功耗,快速响应,而将来的重点方向将是多模态的处理能力,比如视觉,听觉的分辨感知,这对于系统集成芯片(SOC),自然提出了新的要求。

02

能否持续?

实际上,半导体、机器人、消费电子这些板块走强,并不意外。

首先是,12月科技圈的催化非常多。

国外的open AI、谷歌、特斯拉、苹果、博通,国内的字节、华为、腾讯、比亚迪,等等,都传出关于AI技术和产品的新进展。

如此密集的催化,给已经沉寂了一段时间的AI主题新的刺激。

其次,自11月中旬之后,不管是整体市场,还是科技板块,都已经调整过一轮,加上总体流动性宽松,本就利好科技股。从技术面上看,这些板块也回调至支撑位。

于是,资金重新涌入AI、半导体、机器人等领域。

其实,从中长线逻辑上看,AI这类科技产业,以及相关的配套产业链,特别是核心部分,都是有强力支撑的。

从一个技术的生命周期看,参考最近两次技术革命,PC互联网、移动互联网,从基建到应用,一般都需要十年以上,而AI才刚起步,未来有长长的坡,厚厚的雪。

更重要的是,AI的基建热潮尚未结束,AI应用又开始崭露头角,这是很好的承接。

可以确定的是,未来随着各种应用产品的推出,商业价值、投资价值会持续释放,上、中、下游都能享受到产业红利,特别像中上游的核心--半导体,下游的AI消费电子、自动驾驶、机器人等等,值得长线看多。

当然,具体到股价层面,波动是难免的。

因为影响价格走势的因素很多,宏观经济、货币、政策,以及市场情绪等等,市场错误定价也时有发生。

不过,拉长时间看,只要有向上趋势确定,螺旋式上涨才是常态,即涨得多会回调,跌得多又会有资金去抄底。

从近段时间的走势上看,似乎也验证了这个逻辑。

不管是做长线还是做短线,大方向都应该长期看多。

短线投资者可以考虑根据股价波动做高抛低吸,而对于长线投资者,指数基金这类兼具稳健和收益的投资工具,在合理的价位介入,然后长期持有,也不失为一个好策略。

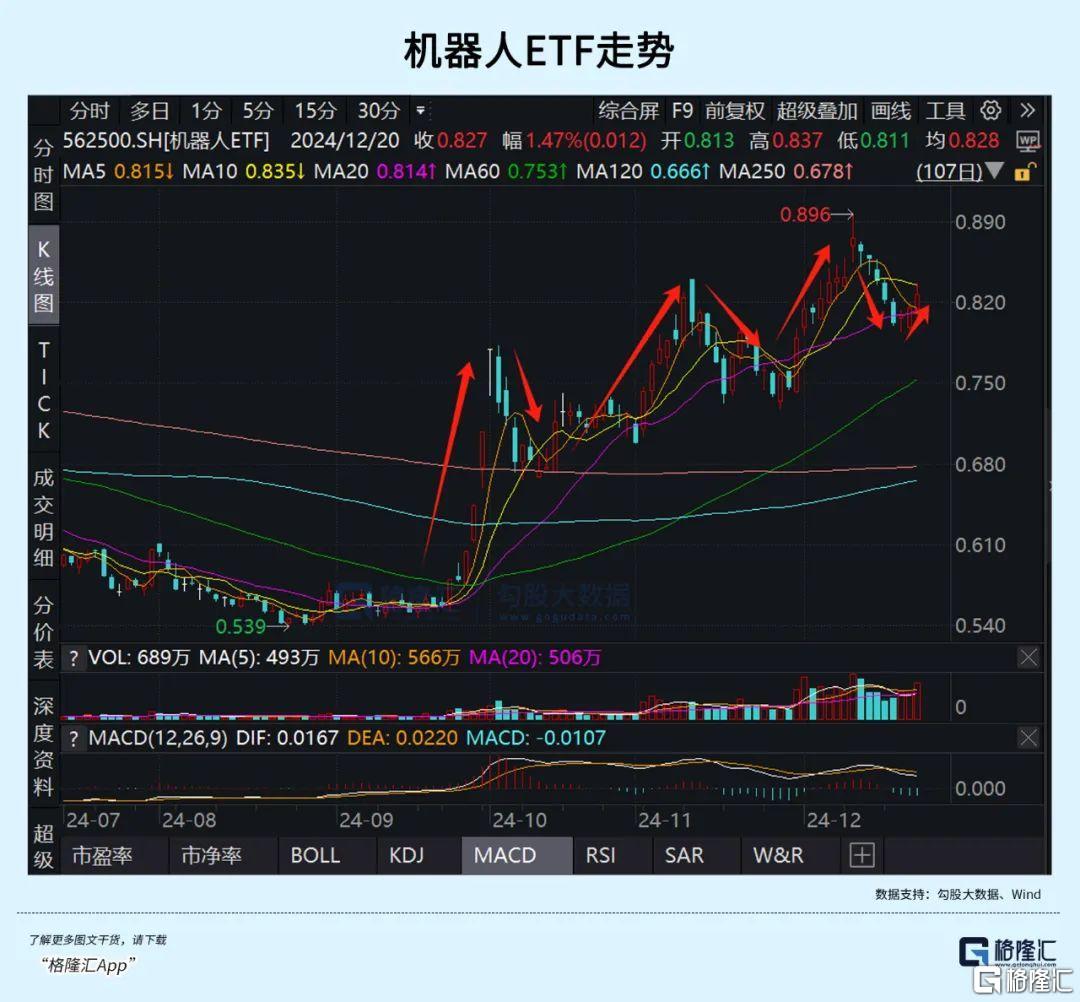

如果是机器人主题的ETF,可以看看规模最大、流动性最好的是机器人ETF(562500),其最新规模为33.9亿元,今年日均成交额超1亿元,期内净流入23.5亿元,全部位居同类产品第一名。

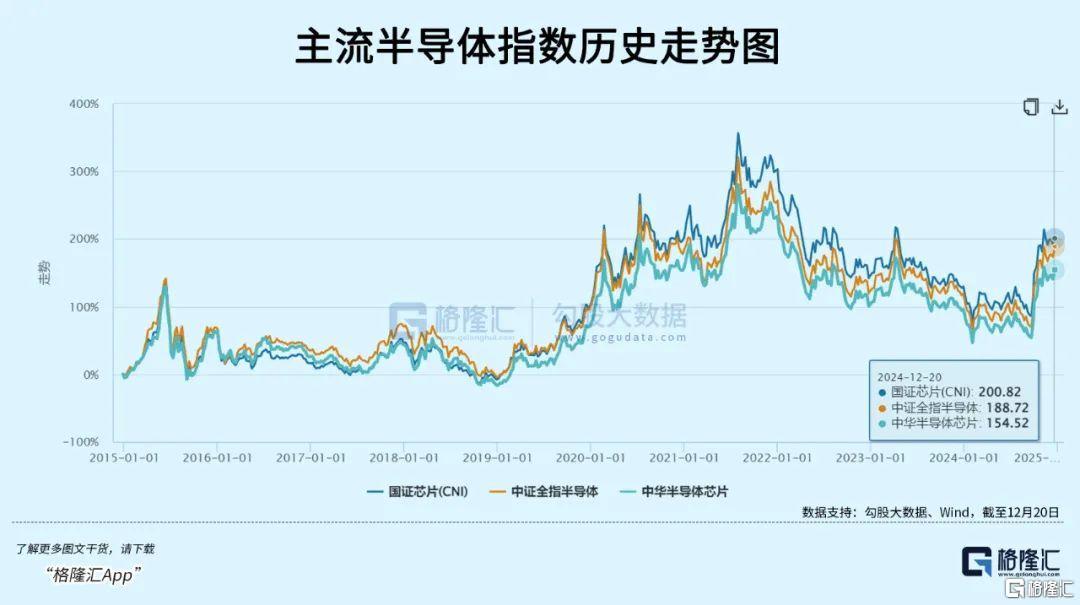

如果是半导体,则可以看看同类产品中规模最大的芯片ETF(159995),它跟踪的指数是国证芯片指数,从芯片产业中材料、设备、设计、制造、封装和测试等选取样本股,涵盖了国内芯片产业上下游的优质企业,具有很强的市场代表性和产业链代表性。

相比同类指数,国证芯片更聚焦龙头股,30只成分股里就囊括了芯片行业市值最大的25只股票,能受益于芯片行业恒强越强带来的龙头溢价。

从历史业绩看,自2012年1月1日以来,在同样的回撤幅度和更低的波动率下,国证芯片指数年化收益率15%,高于同期中华半导体芯片指数与中证全指半导体指数。

芯片ETF(159995)的交投也相当活跃,年内日均成交额高达6.3亿元,位居同类产品第一梯队,最新规模逼近300亿元。

更上游一点的,像半导体材料、设备行业,可以关注半导体材料ETF(562590),它跟踪的40只成分股,均是半导体材料和半导体设备等领域的上市公司。

03

结语

过去两年,因为AI产业革命,催化出了全新的科技浪潮,全球资本都疯狂地涌入像英伟达这类科技公司。

虽然国内由于经济下行压力,股市整体处于盘整状态,但科技板块的涨幅一直都不错,尤其是在“924”之后,像AI、半导体、新能源、机器人板块率先跑出,并持续跑赢大盘,显示出不一般的吸金力。

投资收益,就是企业未来盈利的折现。

实际上,从1980年代开始,全球范围内,科技股的收益率一直位列股票市场前列,主要原因在于,科技公司有强大的盈利能力,且能够以快速增长的业绩去兑现市场预期,尽管中间出现过跌宕起伏,甚至有类似2000年科网股泡沫破裂的极端事件,但瑕不掩瑜,拉长时间看,科技公司依然位居C位。

这似乎已经成为一个规律。

目前,以AI为代表的新一轮科技革命,正越来越显示出其有能力复制,甚至超越PC互联网、移动互联网的能力。

作为投资者,不应该错过这场多年一遇的科技盛宴。

而选择一个好的投资工具,如指数基金,或能更好地参与这场盛宴,也有机会获得更好的收益。(全文完)