下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

此前已顺利通过港交所聆讯的全球氮化镓(GaN)行业的领军企业英诺赛科,于12月18日在披露易上传并刊登H股招股说明书,本次公司发行的H股由中金公司与招银国际担任IPO 联席保荐人。预期股份将于2024年12月30日开始在联交所买卖。

公司已与基石投资者STMicroelectronics Limited(简称"STHK",为意法半导体全资附属公司)、江苏国有企业混合所有制改革基金(有限合伙)(简称"江苏国企混改基金")、江苏苏州高端装备产业专项母基金(有限合伙)(简称"苏州高端装备")及苏州东方创联投资管理有限公司(简称"东方创联")订立基石投资协议。其中,STHK母公司为全球知名且领先的IDM半导体企业——意法半导体,其创新涵盖微控制器MCU、微处理器MPU、碳化硅SiC、氮化镓GaN等先进技术。

具体而言,STHK认购了5000万美元,江苏国企混改基金认购了2500万美元,东方创联和苏州高端装备分别认购了1250万美元。这些基石投资者的支持为英诺赛科的上市提供了重要的财务保障和市场信心。

据招股书,英诺赛科H股招股日为2024年12月18日至12月23日,英诺赛科H股的招股价介乎30.86-33.66港元/每股,公司拟全球发售4536.4万股H股,中国香港发售股份453.64万股,国际发售股份4082.76万股,另有15%的超额配股权;英诺赛科计划通过此次IPO募集最多15.27亿港元。

据了解,英诺赛科是全球氮化镓芯片制造领域的佼佼者,同时亦是全球功率半导体革命的领航者,已连续两年荣登胡润研究院《全球独角兽榜》。公司采用 IDM 全产业链商业模式,在全球率先实现了量产8英寸氮化镓的先进工艺。那么,究竟是何种缘由致使英诺赛科聚焦氮化镓赛道?

今年以来,传统消费电子需求的回暖以及 AI 驱动的行业创新等多重因素形成强劲驱动力,促使全球半导体市场活力尽显,强势迈入景气上行周期。有券商机构明确指出,半导体产业作为现代信息技术的根基,对新质生产力的发展起着极为关键的作用,其中半导体材料等细分领域正处于新投资机遇的风口浪尖。

而处于招股期的英诺赛科,其核心优势和看点又会集中在哪些地方?接下来让我们一探究竟。

百亿黄金赛道,发展潜力足

从行业发展的宏观视角审视,英诺赛科所立足的领域正处于行业迅猛增长的黄金时期,应用领域广阔,展现出巨大潜力。

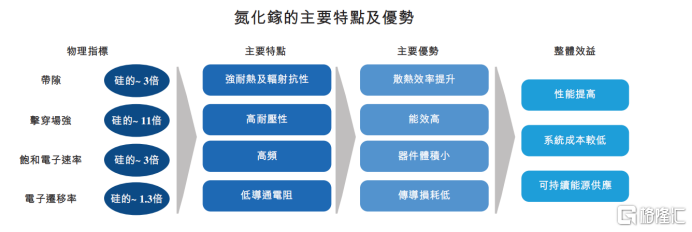

作为第三代半导体材料的佼佼者,氮化镓(GaN)相较于传统半导体材料,凭借其卓越的性能优势脱颖而出。氮化镓不仅拥有更宽的带隙,还具备高电子迁移率、高开关频率、低导通电阻等特性,同时耐高压、耐高温,这些综合优势为其在多个领域的应用提供了强有力的支撑。更值得一提的是,氮化镓的宽带隙特性使其能够在更高的电压环境下稳定工作,而高电子迁移率则大幅提升了其电流驱动能力和响应速度,显著减少了热散失,从而提高了整体的功率效率。

图表一:氮化镓主要特点与优势

数据来源:公司招股说明书,格隆汇整理

从应用场景上来看,氮化镓功率半导体产品凭借高频、低损耗和性价比高等特点,被广泛采纳于智能设备快充、车规级充电应用和数据中心等多种应用场景,而这也使得氮化镓行业迎来呈指数级增长的黄金时代。

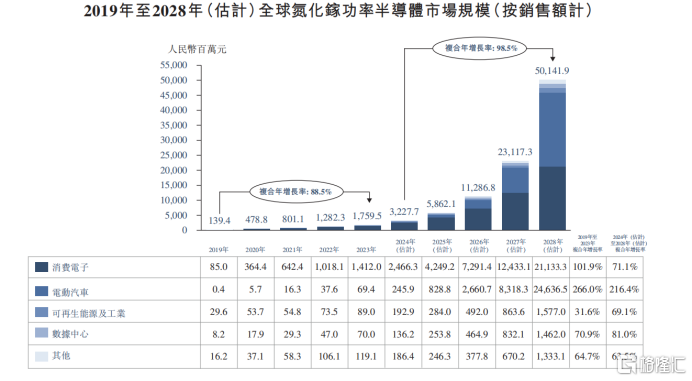

根据Frost & Sullivan的数据,全球氮化镓功率半导体市场规模经历了惊人的增长,从2019年的1.39亿元人民币迅速攀升至2023年的18亿元人民币,年均复合增长率高达88.5%。随着氮化镓在各个应用场景中渗透率的持续提升,预计这一市场规模将在2028年突破500亿元人民币大关,从2024年至2028年的复合年增长率将达到98.5%。预期到2028年,氮化镓功率半导体占全球功率半导体市场的份额将提升至10.1%。

在氮化镓功率半导体市场的细分领域中,消费电子和电动汽车领域有望成为未来增长的主要动力。

以消费电子为例,随着氮化镓功率半导体在电子产品快充和适配器领域的广泛应用和渗透率不断上升,预计至2028年,该领域的市场规模将达到211.33亿元人民币,从2024年至2028年的复合增长率将达到71.1%。

而在电动汽车领域,氮化镓功率半导体的应用同样呈现出迅猛的增长势头。随着氮化镓在电动汽车领域的渗透率不断提高,以及每辆电动汽车所需氮化镓功率半导体价值量的增长,预计该领域的市场规模将在2028年飙升至246.37亿元人民币,从2024年至2028年的复合增长率将达到惊人的216.4%。

图表二:全球氮化镓功率半导体市场规模

数据来源:公司招股说明书,格隆汇整理

全球领先,中国智造

氮化镓半导体产品以其广阔的应用前景备受瞩目,然而,踏入这一领域并非一蹴而就。

纵观全球顶尖的五大功率半导体企业,它们均普遍采用IDM模式,这种模式赋予了企业从设计、制造到测试全流程的掌控力。然而,这一模式也伴随着高昂的前期投入成本、严苛的技术要求和较高的行业准入门槛。

在这其中,英诺赛科作为中国半导体行业的佼佼者,自创立之初便选择了IDM模式,矢志打造一个集设计、研发、生产和销售于一体的氮化镓生产基地。

如今,英诺赛科不仅实现了中国第三代半导体的历史性突破,更跃居全球氮化镓功率半导体市场的领头羊,其市场份额高达33.7%(按2023年收入计算),堪称"国货之光"。

图表三:英诺赛科在全球氮化镓功率半导体公司的竞争格局

数据来源:公司招股说明书,格隆汇整理

目前,英诺赛科已在多个领域推出了一系列产品方案,如激光雷达、数据中心、5G通讯、高密度高效快速充电、无线充电、车载充电器以及LED灯照明驱动等,并与国内多家顶尖企业建立了深度合作关系,进入量产阶段。

从产能角度来看,英诺赛科凭借其高效的生产效率和低廉的生产成本且相对较高的晶圆良率,占据了显著的先发优势。相较于传统的6英寸生产工艺,英诺赛科率先采用了最先进的8英寸生产工艺进行大规模生产,使得晶圆晶粒的产出数量提升了80%,单一器件的成本降低了30%,同时,该公司晶圆良率超过95%(数据截止至2024年6月30日),这一数据也高于其他氮化镓功率半导体制造公司约90%至95%的平均产品良率。

据公开资料,公司在中国苏州和珠海拥有两座8英寸硅基氮化镓生产基地,截至2024年6月30日,月产能已从2023年底的每月10,000片提升至每月12,500片晶圆,持续巩固其作为全球氮化镓器件产能最高厂商的位置。

从商业布局角度来看,公司在不断开拓中国业务的同时,还将目光瞄向全球市场。公司中国内地建厂的同时,还在硅谷、首尔、比利时等地设立子公司。根据招股书显示,2023年公司境外销售收入近人民币5800万元,占同期总收入近10%,该数字比例在2024年中期,已进一步提升至10.5%。全球化的业务布局,有助于迅速提升公司的知名度与全球影响力,推动公司业务的持续高速发展。

小结

近年来,顶层设计对于第三代半导体产业发展愈发重视,政策春风下以氮化镓为代表的行业正在迎来黄金发展期。

当中,作为全球氮化镓龙头企业,英诺赛科的实力不容小觑。公司无论是从研发、生产还是商业化阶段,都处于行业领先地位,综合竞争优势显著,发展势头强劲。

目前,已进入到H股招募期的英诺赛科,其于年内完成联交所挂牌上市交易的概率已经越来越大,建议投资者多加关注,避免错失良机。