下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月12日,港股三大指数全线飘红,恒指、国指分别上涨1.2%及1.53%,恒生科技指数涨1.53%。

盘面上,大型科技股、大金融股(银行、保险、券商)等权重多数表现强势,尤其是中资券商股表现较为亮眼,国联证券大涨超9%,招商证券、中国银河、中信证券皆上涨;受政策预期提振,啤酒股、乳制品股、食品饮料股、餐饮股等大消费股集体强势,海伦司涨超9%;特斯拉概念股走高,敏实集团、耐世特涨超4%;旅游旺季来临,旅游及观光股普遍上涨;汽车、锂电池、猪肉概念、税务、在线教育等纷纷走高。

另一方面,昨日大幅上涨的生物医药股走低,影视娱乐股、稀土概念股、煤炭股部分下跌。

具体来看:

权重科技股多数上涨,小米集团涨超3%,快手、百度、阿里巴巴、腾讯控股、美团、网易等跟涨,京东微跌。

餐饮等消费股表现活跃,海伦司涨超9%,达势股份、奈雪的茶、九毛九、特海国际、海底捞、百胜中国等跟涨。

湘财证券指出,政策发力下,内需有望企稳抬升,市场信心恢复拉动估值修复,当前食饮板块估值仍具性价比。随着政策的落地,需要时间进一步传导到基本面,市场信心或将进一步稳固加强。近期多地发放消费券刺激线下消费,另即将进入元旦春节消费旺季,关注消费边际回暖情况及节前备货节奏。

特斯拉概念股走高,敏实集团、耐世特涨超4%,比亚迪股份、中国联通、力劲科技、亿和控股、赣锋锂业等跟涨。

消息上,美股特斯拉大涨近6%创历史新高,马斯克成为全球首个身家超过4000亿美元的人。特斯拉中国周三(昨日)公布的销售数据显示,特斯拉品牌的电动汽车12月的第一周在中国市场累计销售高达2.19万辆电动汽车,创下2024年第四季度开启以来的最高周度汽车销量。

汽车板块活跃,长城汽车、比亚迪股份、理想汽车、吉利汽车、零跑汽车、恒大汽车、小鹏汽车等上涨。

消息上,12月11日,中汽协发布的最新数据显示,11月,我国汽车产销分别完成343.7万辆和331.6万辆,环比分别增长14.7%和8.6%,同比分别增长11.1%和11.7%,月度产销创历史新高。

中资券商股大幅上涨,国联证券涨超9%,招商证券、兴证国际、中国银河、广发证券、中信证券等跟涨。

摩根大通发研报指出,中央政治局最近释出支持宏观经济和股市的强而有力基调,料对中国金融股有正面反应,相信短期券商股的表现将跑赢内银股。该行预期,受贸易紧张局势的影响,明年首季股票市场波动,但来自中国进一步政策支持的预期,应会限制中国金融股的下行风险。

影视娱乐板块下跌,欢喜传媒跌超6%,腾讯音乐、一元宇宙、英皇文化产业、中国创意控股等跟跌。

煤炭板块走低,汇力资源跌超4%,久泰邦达能源、南戈壁、中国神华、易大宗等跟跌。

个股方面:

雅迪控股涨超6%,报13.7港元,总市值426.43亿港元。

消息面上,今年11月起,国家市场监管总局等多部门联合发布的多项电动自行车“新国标”正式落地实施。瑞银表示,雅迪将从2025年的电动两轮车国家标准升级、以旧换新政策以及行业集中度的提高中受益。更多的增长机会取决于其在海外市场突破的能力。

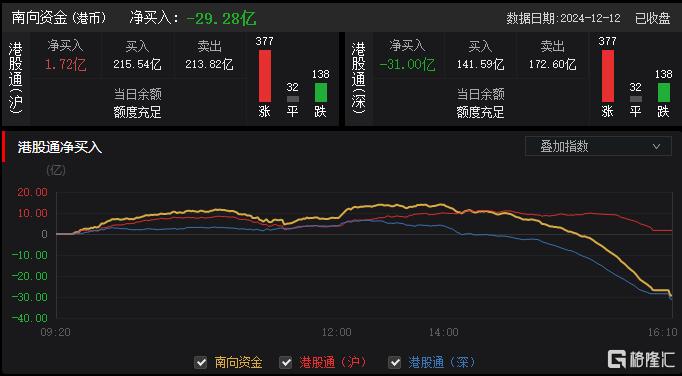

今日,南向资金净卖出29.28亿港元,其中港股通(沪)净买入1.72亿港元,港股通(深)净卖出31亿港元。

展望后市,浙商证券指出,基于目前一致预期经济数据,预计中国金融周期和库存周期将逐步抬升,美林周期或高位波动,总体均有利于A股、中债、港股表现。同时结合12月政治局会议“超常规逆周期调节、全方位扩大国内需求”等一系列超预期定调,我们认为“股债双牛+AH同涨”基本面逻辑较为清晰,行情或将在波动中继续前行。