下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月5日—7日,第九届“格隆汇·全球投资嘉年华·2025”于深圳盛大开幕。其中在格隆汇“金格奖”年度卓越公司评选中,亚朵(ATAT.US)凭借过去一年所展现的业绩增长和股价表现,荣获“年度最具投资价值中概股”奖项。

据悉,“年度最具投资价值中概股”奖项重点考察中概公司的营收以及净利润增长,并从业务规模、商业模式、管理能力、创新能力等多方面综合考量。该奖项体现了对中概公司盈利能力以及稳定投资回报的肯定,也是对其经营能力的高度肯定。本次评选通过定量数据分析和专家评审团等方式得出最终结果。

业绩股价双升,深受投资者青睐

据悉,亚朵集团成立于2013年,始于住宿的生活方式品牌集团,倡导“中国体验”。旗下拥有A.T.HOUSE、萨和酒店、亚朵S酒店、亚朵酒店、亚朵X酒店、轻居六大新住宿品牌,以及零售品牌“αTOUR PLANET亚朵星球”、“SAVHE 萨和”。2022年,11月11日,亚朵在美国纳斯达克成功上市。

上市以来,亚朵的股价累计涨幅超70%,而按今年来看,在中高端酒店市场竞争激烈的大环境下,公司亦显著跑赢行业板块整体,足见其在资本市场上取得的突出表现。

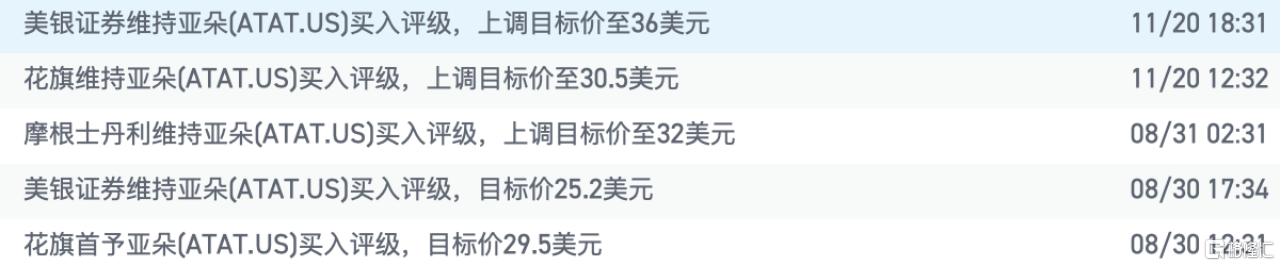

从第三方视角看,多家机构都给予了亚朵高度评价。摩根士丹利、花旗和美银证券纷纷上调公司目标价,维持公司“买入”评级。其中,美银证券最新上调亚朵目标价至36美元。

能够获得投资者这样的认可,背后主要来源于亚朵业绩增长潜能以及业务经营成果所提供的底气。

最新财报显示,2024年第三季度营收同比增长46.7%达18.99亿元;调整后净利润同比增长41.2%达3.84亿元;调整后EBITDA同比增长40.0%至5.32亿元。

投资者关注的酒店绩效指标亦表现稳健,三季度RevPAR为380元,ADR为456元,OCC高达80.3%。此外,亚朵零售业务GMV同比增长107.7%达到5.66亿元,维持高增长态势。

可见,在去年同期因暑假旅行需求旺盛带来高基数的前提下,叠加今年三季度恶劣天气等负面因素影响,亚朵依旧能够保持较强的经营韧性。

结合今年的股价表现看,作为投资标的,亚朵显然拥有更高的抵抗风险属性,若在未来业绩支撑预期下,亚朵在资本市场上有望继续保持领跑行业的潜力。

行业景气度提升背景下,巩固核心优势享受增长

长期来看,企业若要实现业务实力持续提升,不断展现投资价值,离不开两个核心要素:一是好的赛道,二是优秀的商业模式。

聚焦亚朵,从赛道层面来看,酒旅行业无论是在政策导向还是市场需求方面均在支撑其不断保持增长。

连锁酒店业是服务消费中一个重要的板块,根据中国改革发展研究院报告,从2023—2024年上半年情况看,线下消费、接触式消费逐步复苏,服务消费比重止跌回升并持续提升。

今年政策上推动中国加快建设旅游强国,加速中国旅游市场转型升级,将给酒旅行业带来新的增量。在需求端,消费者在意住宿高质量以及更全面的出行体验,酒店住宿时间在旅途中的占比在不断延长,对高品质酒店的消费需求旺盛。

这意味着,整个酒旅行业以及亚朵等行业玩家,有望持续享受政策和市场红利。

长期来看,中国酒店的连锁化市场具备充足的成长性。截至2023年底,国内酒店连锁化率已提升至41%,而对比美国73%左右的酒店连锁化率仍有明显的提升空间,为亚朵长期增长提供了基础支撑。

从亚朵的商业模式层面来看:

一方面,有研报指出,后疫情时代消费者更加注重生活方式、个性化体验,以服务体验为特色的中高端品牌或率先受益。

而亚朵注重“中国体验”,在深刻洞察消费者真需求的基础上,进一步加速酒店网络扩张。Q3新开业酒店数量达到140家,同比增长72.8%,再度刷新单季度开业数量纪录。截至9月底,在营酒店数量已达到1533家,管道内待开发项目732家,加盟商签约意愿持续增强。

五矿证券在最新研报中指出,连锁酒店业是高标准化的强周期行业,加盟占比提升将有效削弱酒店周期属性,快速扩展且提高收益,同时增加抗风险能力。亚朵作为中高端连锁酒店的领军者,因此未来成长更具有确定性。

另一方面,亚朵围绕“酒店+零售”布局打造出深睡场景生态,构建了具有差异化特色的体验壁垒。

零售爆品带来的深睡品牌心智塑造将促进酒店重复入住率的提升;同时会员互通带来的粘性流量,亦为酒店业务的长期增长提供稳定支撑。同时,零售业务也会有效削弱酒店周期属性,提升亚朵增长的增长确定性。

结语:

亚朵荣获“年度最具投资价值中概股”奖项,可谓实至名归。公司的业务经营表现和资本市场表现可圈可点,充分反映了其外部深耕优质赛道,内部构建出了长期可持续成长的商业模式。在此过程中,亚朵持续提升自身的投资价值,其未来发展也还有着充足的成长空间,市场投资者不妨耐心陪伴,拭目以待。