下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日港A两地市场午后异动拉升,恒生科技指数大幅上涨3.61%,恒指、国指分别上涨2.32%及2.57%,连续调整的市场终于迎来久违的大涨行情,但市场成交额并未有所放大。

盘面上,作为市场风向标的大型科技股全线拉升上涨,美团大涨超7%,京东涨5%,小米涨4%,网易涨超3%,腾讯、快手涨超2%,阿里巴巴涨约2%;半导体芯片股、中资券商股、内房股等热门板块齐上涨助力大市回升,上海复旦涨8%,招商证券涨7%;国家医保药品目录揭榜在即,生物医药股全天维持强势行情,AI软件类股继续活跃,家电股、苹果概念股、光伏股、黄金股、濠赌股、汽车股等纷纷上涨。

另一方面,惟农产品个别板块走低,此外,全市场近40只个股跌超10%以上,禁售期今日届满,汽车街放量暴跌44.44%。

具体来看

风电股多数上涨,金风科技涨超9%,龙源电力、大唐新能源、新天绿色能源、东方电气等涨超3%。

中信建投发布报告称,在2025年有三类资产值得重点关注——持续景气、困境反转和新技术进攻。预计三类资产将在2025年将你方唱罢我登场,持续演绎,驱动电力设备新能源板块走出底部阴霾。综合比较下来,该机构表示最看好储能板块,特别是储能零部件环节(PCS等)有望在2025年获得高景气验证,板块龙头的业绩有望持续超出市场预期。

生物科技股涨幅扩大,科伦博泰生物和诺诚健华涨超10%,诺诚健华、荃信生物涨超8%,科济药业、云顶新耀、巨子生物、百济神州涨超7%,华领医药、药明合联、和荣昌生物等纷纷跟涨。

消息方面,国家医保局计划在11月28日举行新闻发布会,届时将公布2024年国家医保药品目录调整的结果,并回答媒体提问。一位今年参加医保谈判的港股创新药公司人士表示,进入医保对公司新产品的放量至关重要,公司为此做出了充分的准备,非常期待周四的“放榜”。根据该公司目标,今后每年都将安排新产品参加国谈。

证券及经纪概念股多数收涨,招商证券涨7%,光大证券涨近6%,中信建投、东方证券、中国银行、中金公司等涨超4%。

中原证券认为,目前券商指数已进入震荡整固期,静待下一轮上涨周期的开启。在充分换手整固后,伴随着行业基本面的改善,券商板块后续仍有望向上挑战2倍P/B的近年来估值高位,积极保持对券商板块的持续关注。在行业基本面及板块估值整体实现持续修复的背景下,板块内的个股均有阶段性投资机会,关注头部券商、个股估值明显低于板块平均估值的中小券商。

芯片股多数大涨,上海复旦涨超8%,宏光半导体涨超7%,ASMP、华虹半导体涨超5%。

手机产业链股部分大涨,高伟电子涨超5%,舜宇光学科技涨超4%,丘钛科技等跟涨。

业内人士预计,随着苹果在Apple Intelligence的持续发力,iPhone16的AI功能将驱动新一轮的“换机潮”。未来三年,iPhone或进入出货量的上升通道,同时也将拉动整个苹果产业链业绩回暖。值得注意的是,华为Mate70系列近日低调亮相,预约数很快突破了200万,华为高端智能手机在消费者心中的地位依旧强势。

酒店及度假村概念股跌幅居前,华住集团跌近3%,海港企业、富豪酒店等纷纷跟跌。

个股层面

维他奶大幅拉升一度涨超24%,截至收盘涨19.51%,股价报12.64港元创一年多新高,总市值125亿港元。

消息上,公司中期业绩显示,收益为34.43亿港元,同比增长1.54%;毛利为17.77亿港元,同比增长3.82%;股东应占期内盈利为1.71亿港元,同比增长4.82%;拟派中期息每股4.0港仙。

汽车街暴跌44.44%至6.8港元,股价创10月14日以来新低

消息面上,汽车街于5月31日挂牌,今日禁售期届满,涉及5.5亿股今日解禁,占总股本66.1%。

周大福涨近7%,每股报7.33港元,最新市值732亿港元。

消息上,公司截至2024年9月30日止六个月中期业绩,取得营业额394.08亿港元,同比减少20.43%;股东应占溢利25.3亿港元,同比减少44.4%,拟派发中期股息每股0.2港元。此外,公司计划从内部资源中部署至多20亿港元(2.57亿美元)用于回购股份。

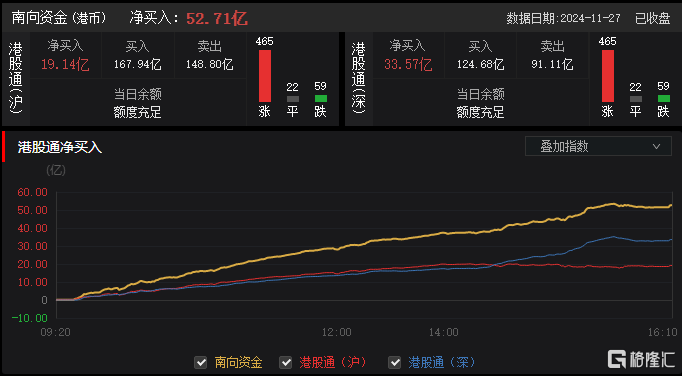

今日,南下资金净买入52.71亿港元,其中港股通(沪)净买入19.14亿港元,港股通(深)净买入33.57亿港元。

平安证券表示,港股科技板块近日调整较多,或是再度积极加码良机,建议继续关注:1)半导体、人工智能、数据要素等新质生产力等科技板块及高端智造板块;2)“以旧换新”促使消费回暖的汽车家电及估值仍处于低位的中医药和医疗服务板块;3)估值仍处低位的“低估红利”电信煤炭油气板块;4)受益政策初见成效的地产、建筑及物管央企国龙头公司。