下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月17日,诺和诺德中国在上海举办媒体发布会宣布,减重版司美格鲁肽(诺和盈)正式在国内上市。

早在今年的6月25日,国家药品监督管理局(NMPA)就已经批准了诺和盈在中国的上市申请。

据了解,诺和盈(用于长期体重管理的司美格鲁肽注射液)能够实现平均约17%的体重降幅。自2021年原研司美格鲁肽的减肥适应症在美国获批以来,这款药在全球消费市场和资本市场就掀起了一阵阵热潮。

马斯克曾在社交媒体上提到,自己一个月内减重18斤,方法包括节食和Wegovy,后者正是司美格鲁肽注射液。

在减肥药的驱动下,礼来和诺和诺德2021年以来股价分别上涨了430%和245%,A股的减肥药概念股也经历了多轮炒作,包括常山药业、瀚宇药业、博瑞医药等。

近期,国内减肥药相关的公司也迎来了IPO新动态。

11月13日,港交所网站显示,杭州九源基因工程股份有限公司(下称“九源基因”)通过了聆讯,将于不久后在港交所主板上市,保荐人为华泰国际。

此外,同样拥有减肥药在研产品的派格生物在2022年冲击科创板IPO失败后,也瞄准了港股,就在九源基因过聆讯的同一天,派格生物也向港交所递交了招股书。

接下来重点看看九源基因的详细情况。

1

背靠华东医药,毛利率超70%

九源基因总部在浙江杭州,虽然公司名字中有“基因工程”四个字,但是并不从事基因工程业务;据招股书,九源基因的大部分上市产品及在研产品均为生物类似药或化学仿制药。目前公司正在着手将名称变更为“杭州九源基因生物医药股份有限公司”。

1993年,华东医药(000963.SZ)全资子公司中美华东,以及临安福士、台湾裕友、香港源裕一起投资成立了九源基因。目前,中美华东依然是九源基因的单一最大股东,持有后者21.06%的股份。

九源基因的大部分上市产品及在研产品均为生物类似药或小分子仿制药,已上市的产品组合一共有8款,包括于骨科、肿瘤及血液领域的一款药械组合、两款生物制品,以及五款化学药品。

其中占营收大头的是三款产品:骨优导、亿喏佳及吉粒芬,2024年1-6月,这三款产品所产生的收益分别占公司总收益的59%、9%、10.6%。

九源基因主要在售产品,来源:招股书

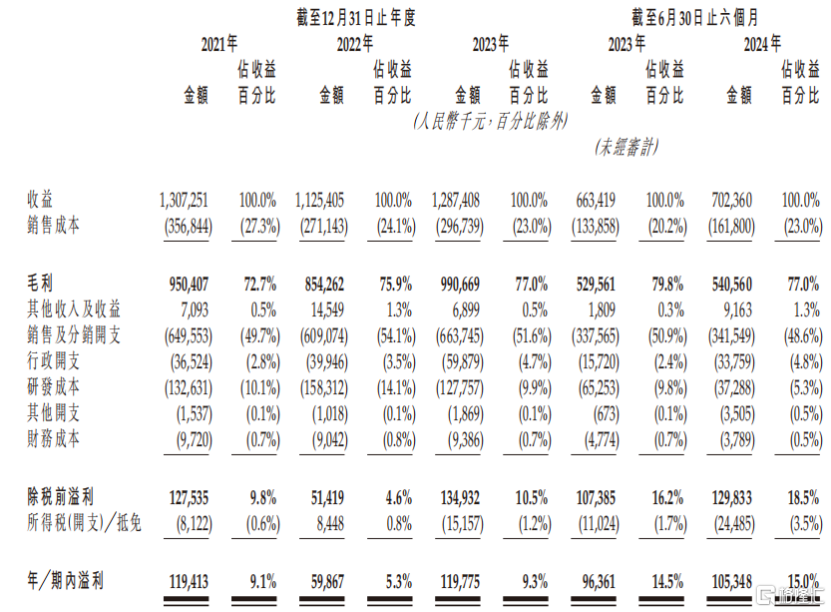

财务数据方面,2021年、2022年、2023年以及2024年1-6月(以下简称“报告期”),九源基因的营业收入分别达到13.07亿元、11.25亿元、12.87亿元及7亿元;同期,净利润分别为1.19亿元、5987万元、1.2亿元及1.05亿元。

2022年,公司的净利润有所下滑,主要是由于吉欧停及依诺肝素原料药销售收益减少,导致公司总收益减少13.9%;吉欧停收益减少的原因在于被集采后,其销售量及销售价格均有所下降。2023年及2024年1-6月,公司的净利润同比恢复增长,主要是骨优导的销售收益增加带来的。

报告期内,公司的毛利率分别为72.7%、75.9%、77.0%及77%,2022年至2023年毛利率有所增加,主要是毛利率相对较高的?优导的销售收益比例增加所致。

公司整体经营业绩情况,来源:招股说明书

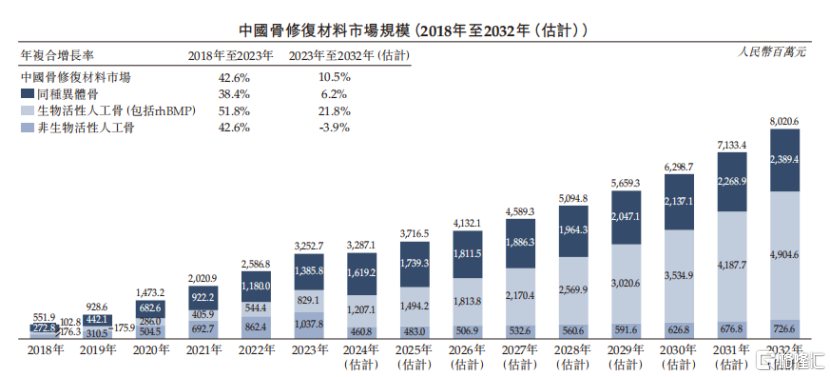

骨优导目前贡献了九源基因营收的半壁江山,这款产品是2010年从华东医药收购而来的,是一款药械组合产品,为中国首款获准销售的含rhBMP-2骨修复材料。

近年来中国骨修复材料市场稳步增长,其市场规模预计由2023年的32.53亿元增长到2032年的80亿元,年复合增长率为10.5%。

在不同类型的骨修复材料中,生物活性人工骨(rhBMP)的增长速度最快,年复合增长率达51.8%。

主要原因在于,与同种异体移植物及非生物活性替代品相比,生物活性人工骨在免疫排斥、疾病传播、纤维组织形成等方面的问题相对更少,在临床疗效及安全性方面有明显的优势;因此,生物活性人工骨逐渐成为患者及医生的首选。

据招股书,未来生物活性人工骨的增长趋势预计将会持续,由2023年的8.29亿元增长至2032年的49亿元,年复合增长率为21.8%。九源基因的骨优导就是一种生物活性人工骨。

中国骨修复材料市场规模,来源:招股书

2023年,中国骨修复材料市场TOP4制造商约占市场总份额的48.5%。其中九源基因占比21.8%,位居第一。

不过,骨优导作为公司的核心大单品,未来可能会面临集采的风险。

2023年,国家招采办刊发《国家组织人工晶体类及运动医学类医用耗材集中带量采购公告》,宣布(其中包括)第四批医用高值耗材集采名单;其中第5条规定,BMP骨修复材料生产商可自愿选择参与集采。不过,最终并未有BMP骨修复材料生产商加入第四批集采名单。

此次骨优导虽暂时未被实质性纳入集采,但未来被纳入集采的趋势已经显现。

此外,九源基因的其余三款已上市产品(即吉欧停、亿喏佳及吉芙惟)都已经参与了国家集采,吉粒芬、吉巨芬及吉派林也已被纳入了省级带量采购计划。

2

在研产品中最受关注的是GLP-1减肥药

截至2024年6月30日,九源基因的研发团队约有111人,其中61%以上为硕博学历,涵盖多学科背景,研发团队的主要成员平均拥有超过20年的制药行业经验。

公司已建立了六大产品开发平台,包括重组蛋白药物技术平台、多肽药物技术平台、药械组合技术平台、抗体药物技术平台、长效技术平台及皮下给药技术平台。

目前公司的在研产品超过10款,其中最受市场关注的是GLP-1受体激动剂JY29-2。

公司主要在研产品,来源招股书

JY29-2是一款司美格鲁肽生物类似药,公司正在针对其开发2型糖尿病、肥胖症及超重适应症,其中用于治疗2型糖尿病的品牌名称是“吉优泰”,用于治疗肥胖症及超重适应症的品牌名称为“吉可亲”。

针对2型糖尿病,公司已经于2024年4月提交了JY29-2(吉优泰)的上市申请,这是中国首款取得IND批准、完成III期临床试验并提交NDA的司美格鲁肽生物类似药。

针对肥胖症及超重适应症,公司已于2024年1月取得JY29-2(吉可亲)的IND批准,获准开展临床实验。

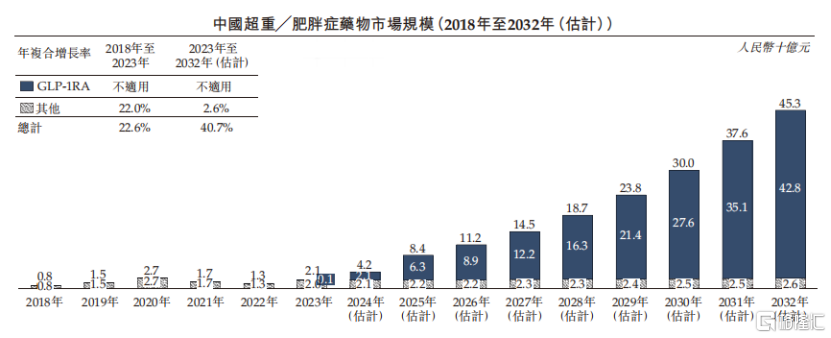

司美格鲁肽的原研厂家是诺和诺德,是一款长效GLP-1RA药物(胰高糖素样肽-1受体激动剂),目前主要用于治疗成人2型糖尿病和肥胖症;司美格鲁肽(以通用名記)于2023年的全球销售额达到206亿美元,跻身2023年全球三大最畅销药物之一。

诺和诺德在三季报当中也重点披露,司美格鲁肽2024年前三季度卖了202.92亿美元,取代默沙东的K药登顶药王宝座指日可待。

招股书称,中国的超重及肥胖症药物市场预期将由2023年的21亿元扩大至2032年的453亿元,年复合增长率为40.7%。在该市场中,预期GLP-1RA的增长将较其他药物类别更为迅猛,预计其市场规模将由2023年的人民币1亿元增加至2032年的人民币428亿元。

中国超重╱肥胖症药物市场规模,来源招股书

然而,国内GLP-1领域的竞争格局并不乐观。目前,诺和诺德的司美格鲁肽原研药和礼来的替尔泊肽都已经在国内获批用于肥胖症/超重适应症,未来国内厂家都将面临这些跨国巨头药企的竞争。

此外,国内GLP-1在研管线也非常多。2型糖尿病领域,国内有240款GLP-1RA药物正在进行临床试验,其中45项已进入III期临床阶段;减重领域,国内已有15项GLP-1RA药物正在进行III期临床试验。

除吉优泰外,九源基因接近上市的产品还2款:1、于2023年5月提交了经PEG修饰的G-CSF产品JY06(吉新芬)的上市申请;2、于2024年3月提交了马来酸阿伐曲泊帕片产品JY49的上市申请。

3

尾声

整体来看,九源基因目前营收主要依靠从华东医药收购而来的骨优导支撑,但是未来可能会面临集采的风险。公司目前在研产品中,GLP-1减肥药JY29-2最受市场关注,不过上市后会面临一定的竞争压力。