下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近A股的情绪主要由科技股带动,芯片作为科技领域国产替代逻辑最顺畅的细分,吸引了不少机构和游资的关注。

据Wind数据统计,芯片指数自9月19日至今涨幅达64.91%,不少个股都有翻倍以上的涨幅,其中中芯国际、寒武纪分别上涨了119%、116%。不过最近一周市场情绪有所降温,科技股也迎来了回调,但是从长期来看,科技股依然是不少资金重点关注的领域。

在炒科技和炒新的情绪驱动下,芯片相关的新股表现也不俗,珂玛科技上市当日就曾录得368.25%的涨幅。

下周一,又有芯片领域的新股申购。

格隆汇获悉,数据存储主控芯片公司联芸科技(杭州)股份有限公司(以下简称“联芸科技”)将于11月18日启动申购,保荐机构为中信建投证券股份有限公司。

联芸科技(688449.SH)本次公开发行股票数量为1亿股,占公司发行后总股本的比例为21.74%,发行价格为11.25元/股。

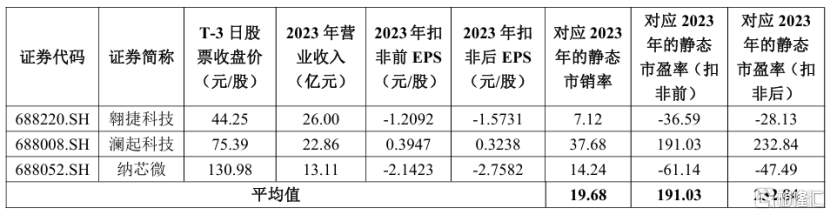

本次发行价格对应2023年扣非前后孰低的摊薄后市盈率为166.67倍,低于同行业可比公司同期平均水平,但是高于所处行业最近一个月平均静态市盈率(57.27倍)。值得注意的是,公司是今年为数不多的市盈率超过100倍的新股。

除联芸科技外,下周一(11月18日)还有北交所的胜业电气(920128.BJ)启动申购。

截止11月15日,今年在A股上市的83家企业中仅1家在上市首日破发,1家收平,其余的81家首日全部收涨,上市首日平均涨幅超225%。

鉴于今年新股上市首日极少破发,且收益率非常亮眼,如果中签后在上市首日卖出,赚钱的概率很大,因此都可以积极参与申购。

接下来通过招股书来重点看看联芸科技的经营情况。

1

60后浙大女学霸创业做半导体

联芸科技成立于2014年,总部位于浙江杭州,是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。

公司的实际控制人是方小玲女士,她通过直接和间接的方式合计控制公司45.22%的股份。

方小玲于1963年出生,本硕毕业于浙江大学科仪系,此后在美国犹他大学电子工程系获得博士学位。她曾在Sonic Innovations担任主任工程师;2001年8月至2016年3月,共同创办J Micron并担任J Micron USA总经理;2014年11月至今,创立了联芸科技,担任公司董事长。

此外,全球安防龙头海康威视(002415.SZ)是公司的二股东,海康威视及其下属子公司于2017年入股联芸科技,上市前合计控制公司37.38%的股份。

联芸科技各股东中不存在直接持有股份所享有的表决权足以对公司股东大会决议产生重大影响的单一股东,因此公司无控股股东。

自成立以来,联芸科技始终专注于数据存储主控芯片、AIoT信号处理及传输芯片的产品研发与技术攻关,自研主要核心数字IP与模拟IP,自主构建了跨越不同应用领域的综合芯片研发平台。

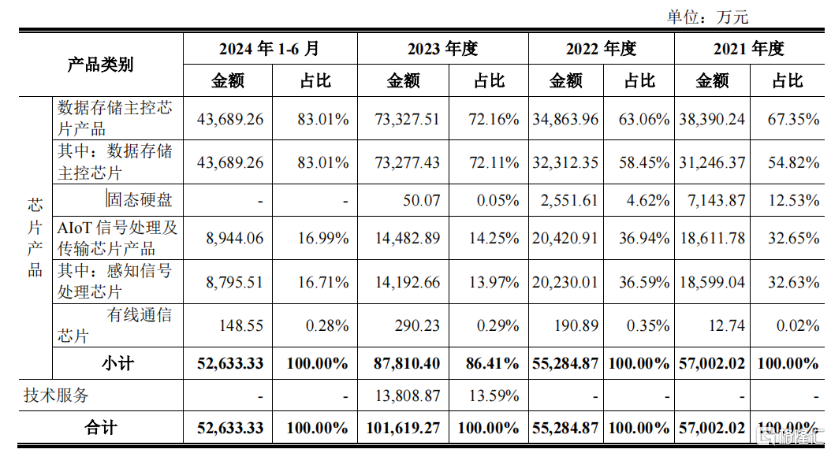

2024年1-6月,数据存储主控芯片的收入占到公司营收总额的83.01%,AIoT信号处理及传输芯片占16.99%。

公司主营业务收入构成,来源:招股书

数据存储主控芯片是存储器的大脑,与存储芯片搭配使用,负责调配存储芯片的存储空间与速率。

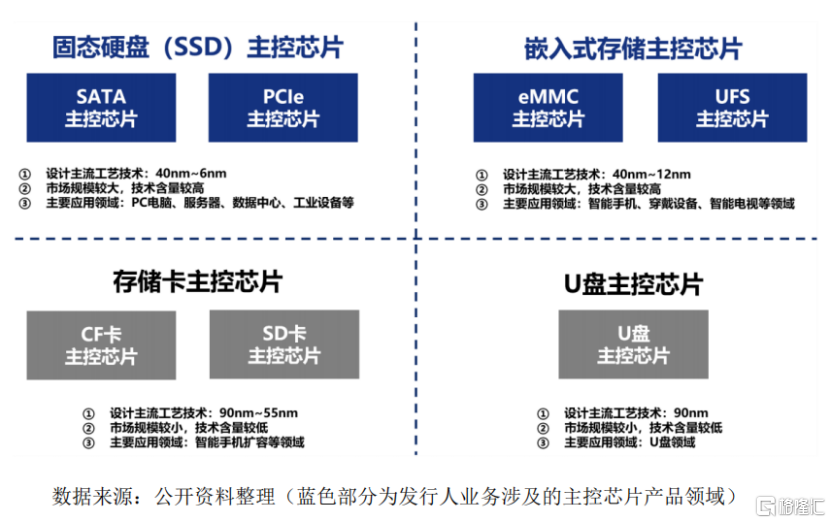

根据存储器载体的不同,数据存储主控芯片一般可以分为固态硬盘(SSD)主控芯片、嵌入式存储主控芯片、存储卡主控芯片以及U盘主控芯片等四大类,前两类市场规模较大,技术含量较高,后两类市场规模较小,技术含量也较低。

目前,联芸科技主营业务集中在固态硬盘主控芯片领域,并向嵌入式存储主控芯片延伸。

数据存储主控芯片分类,来源:招股书

数据存储主控芯片市场受益于PC、服务器、手机等下游需求驱动,数据存储芯片市场规模快速扩张,未来存储器需求将在5G、AI以及汽车智能化的驱动下步入下一轮成长周期。

根据世界半导体贸易统计协会数据测算,2023年全球集成电路产业规模为4221.74亿美元,其中,存储芯片市场占21.22%,规模为896亿美元,预计2024年将达到1297.68亿美元,增幅超过三成。

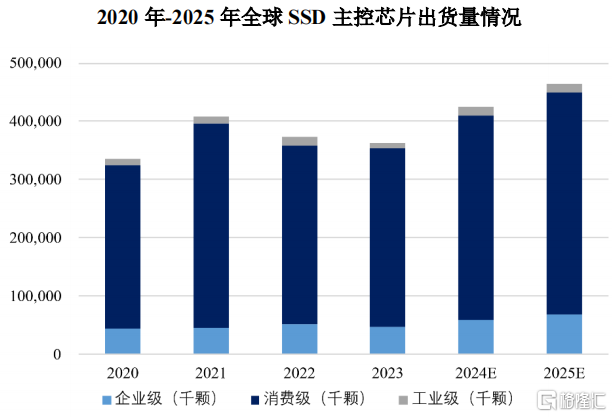

存储芯片市场规模的持续增长推动了对SSD主控芯片的需求,根据中国闪存市场数据,2023年全球SSD主控芯片出货量为3.63亿颗,较2022年保持稳定水平。其中消费类SSD主控芯片出货量占比为84.24%,企业级SSD主控芯片出货量占比为13%,工业级SSD主控芯片出货量占比为2.76%。

随着国内SSD市场规模的扩张,国内SSD主控芯片市场未来将维持持续增长态势。

2

晶圆代工主要依靠台积电

在技术的更迭中,联芸科技抓住了2D NAND(非随机存取存储器)向3D NAND迁移的技术窗口和固态存储市场爆发性增长的机遇。

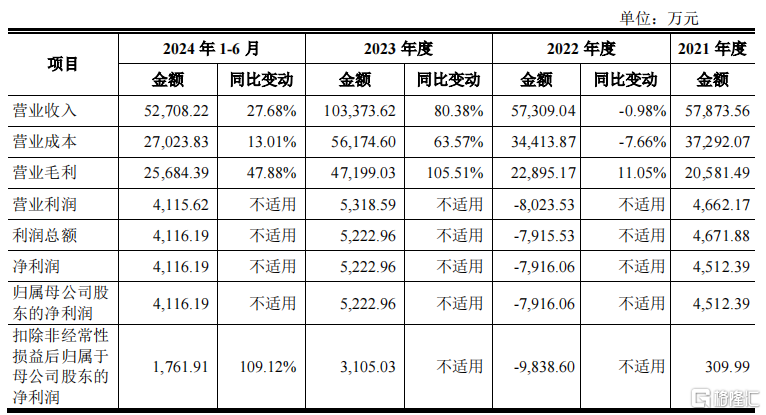

2021年、2022年、2023年及2024年1-6月(报告期),公司的营业收入分别为5.79亿元、5.73亿元、10.34亿元和5.27亿元。同期,公司扣非后的归母净利润分别为309.99万元、-9838.60万元、3105.03万元和1761.91万元。

联芸科技作为平台型芯片设计企业,处于产业链的上游,其业务或多或少都会受到消费电子、工业控制、数据通信、智能物联等下游领域的影响,呈现一定的周期性。

2021年,联芸科技营业收入的持续增长主要得益于下游产业的快速发展、需求增加等因素,2022年,受下游消费电子需求疲软等因素影响,公司营业收入略有下降。2023年,公司营业收入快速增长主要系下游需求有所恢复,同时公司新产品快速放量。

联芸科技关键财务数据,来源:招股书

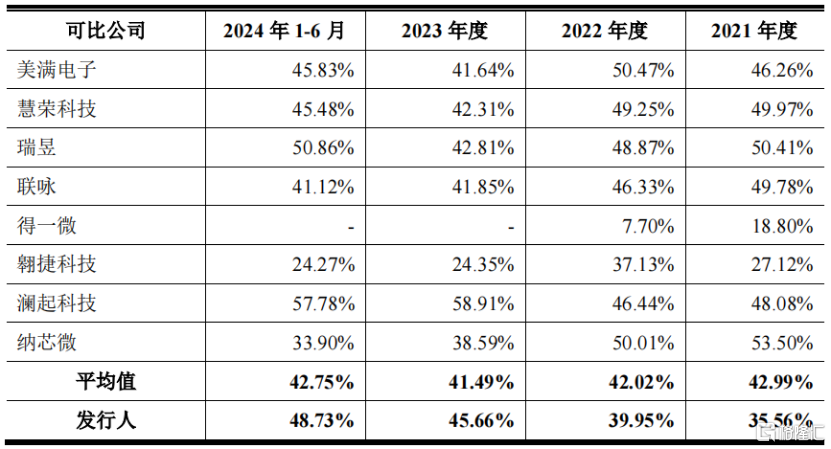

报告期内,公司的毛利率由2021年的35.56%提升至2024年1-6月的48.73%,主要是因为产品结构有变动,2023年和2024年1-6月的毛利率较同行业平均水平略高。

同行业公司毛利率情况,来源:招股书

联芸科技采用集成电路芯片设计企业通行的Fabless模式,将研发力量投入到集成电路芯片设计、解决方案开发和质量把控等环节。

芯片设计企业在发展的过程中需要持续研发迭代。报告期内,公司研发费用分别为 1.55亿元、2.53亿元、3.8亿元和 1.99亿元,占营业收入的比例分别为26.74%、44.10%、36.73%和37.68%,占比较高且金额增长较快。

公司在完成集成电路芯片版图的设计后,将版图交由晶圆制造厂商生产出晶圆,再交由封装测试厂商进行芯片封装、测试等工作,封装测试完成后对外进行销售。

联芸科技晶圆的供应商为台积电,2024年1-6月,公司向台积电的采购金额占当年采购总额的比例达71.23%,采购占比较高。

公司的主要客户包括江波龙、长江存储、佰维、金泰克、客户E等,均为所在行业的标杆客户。

报告期内,公司向客户E及其关联方销售收入占营业收入的比例分别为38.44%、37.57%、30.73%和19.45%。从招股书信息推测,客户E及其关联方大概率是海康威视。

尽管目前公司已成为继慧荣科技之后,全球出货量排名前列的独立固态硬盘主控芯片厂商。但从发展历史、经营规模和利润水平来看,国内IC设计企业和国际知名芯片设计企业仍然有明显的差距,如美满电子、瑞昱、联咏业务和产品线更加丰富,营收规模均在百亿级;慧荣科技是全球数据存储主控芯片的领导者,营收超过40亿。

国内企业主要专注于数据存储主控芯片或AIoT信号处理及传输芯片的细分领域,普遍规模不大。