下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在堪称“碎钞机”的智驾赛道,又一家企业正寻求上市。

格隆汇获悉,11月7日,希迪智驾(湖南)股份有限公司(以下简称“希迪智驾”)正式向港交所递交招股说明书,拟主板挂牌上市,中金公司、中信建投国际和中国平安资本(香港)担任联席保荐人,欲冲刺“自动驾驶矿卡第一股”。

希迪智驾是继黑芝麻智能后第二家以18C章程冲刺港交所的智能驾驶相关企业,公司成立于2017年,专注于自动驾驶矿卡及物流车、V2X技术及高性能感知解决方案的研发,并提供以专有技术为基础的尖端产品及解决方案,均属于上市规则第18C章项下所界定的特专科技行业可接纳领域。

公司在行业中取得一定领先地位。根据灼识咨询的资料,希迪智驾是业内首家亦是唯一一家将自主采矿效率提高至人工驾驶矿卡的104%的公司。同时也是中国唯一一家在封闭环境、城市道路及城际道路上实现解决方案商业化的头部自动驾驶公司,具备全栈技术能力。

不过智驾企业扎堆上市背后,也并非是风光无限,还有压力和窘迫。希迪智驾尚在商业化早期阶段,巨大的研发开支叠加“造血”能力不足,上市筹资迫在眉睫。

01

三年半累计亏损4.7亿元

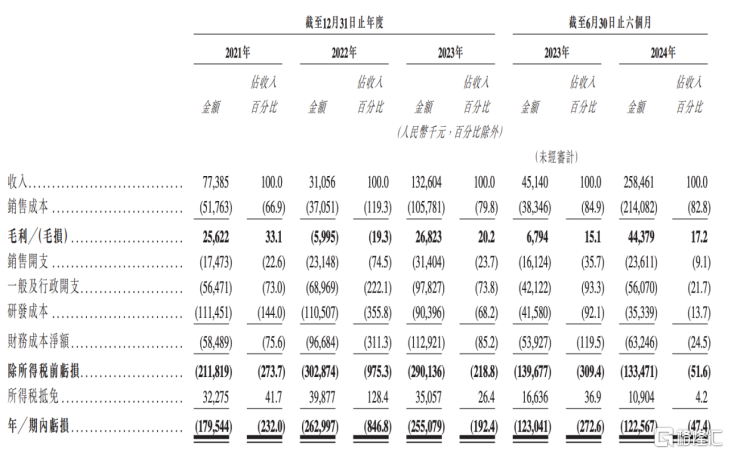

招股书显示,2021年至2023年,希迪智驾的收入分别为7738.5万元、3105.6万元、1.33亿元,年复合增长率为30.9%。2024年上半年收入为2.58亿元,同比增长473%,公司收入整体呈现加速增长趋势。以2024年上半年收入计算,公司在中国自主采矿市场排名第一。

这离不开公司逐步扩大的客户群体和订单交付规模。

2021年至2024年上半年,公司分别服务31名、44名、85名以及100名客户。截至2024年9月30日,公司交付了123辆自动驾驶矿卡,并收到320辆自动驾驶矿卡及206套独立自动驾驶卡车系统的指示性订单。据其透露,于2024年第三季度收到310辆自动驾驶矿卡及174套独立自动驾驶卡车系统的额外指示性订单。

截至今年9月30日,公司的积压订单总价值达约5亿元,意味着将陆续带来可靠的收入增长。

不过公司暂时还未摆脱亏损的困境。2021年至2024年上半年,期内亏损分别为1.80亿元、2.63亿元、2.55亿元、1.23亿元,经调整后净亏损分别为1.14亿元、1.59亿元、1.38亿元,0.59亿元,三年半累计亏损4.7亿元。

持续在研发方面进行大量投资,是亏损的重要原因。2021年至2024年上半年,公司的研发开支分别为1.11亿元、1.11亿元、9039.6万元及3533.9万元,三年半累计3.48亿元投入研发。

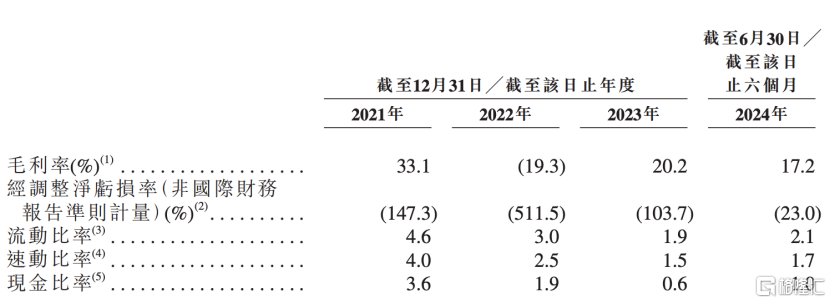

同时在毛利率方面,2021年至2024年上半年分别为33.1%、-19.3%、20.2%、17.2%。公司解释称,自2021年至2023年毛利率经历大幅波动,主要因为其于2022年录得毛损,其中主要来自句容项目的毛损。但若忽略该因素,公司毛利率仍呈现下探趋势。

此外,鉴于业务的项目性质,公司收入会较为依赖少数客户。2021年至2024年上半年,公司来自五大客户的收入分别占到期间收入的89.2%、96.7%、64.1%及97.5%。未来任何单一主要客户贡献的收入金额或公司主要客户集中度发生变化,可能会影响其业务、财务状况及经营业绩。

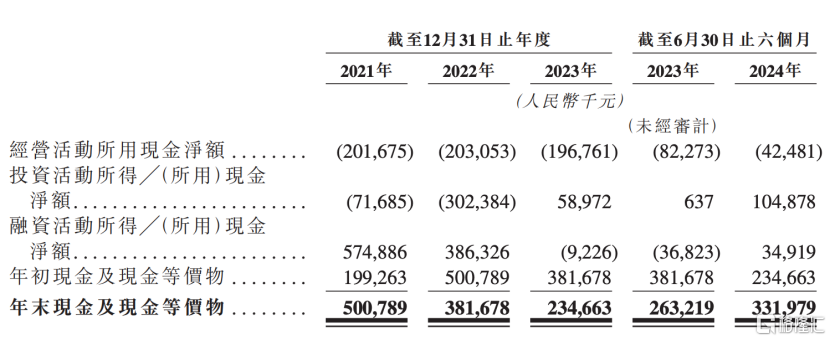

而截至2024年上半年,公司的现金及现金等价物还有3.32亿元,按往年亏损情况看,还可支持经营超2年时间。

毫无疑问,加强造血能力是希迪智驾需要去解决的难题,能否批量交付、如何持续商业化落地,商业模式未来能否真正盈利,都是影响公司可持续发展的关键所在。

02

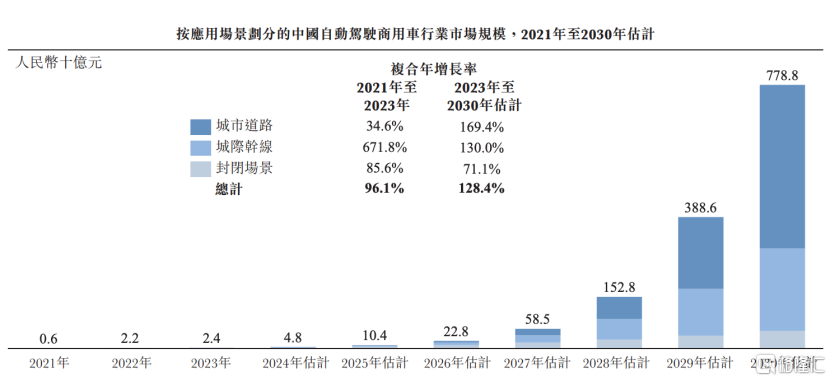

自动驾驶商用车市场2030年或破万亿

根据灼识咨询的资料,全球自动驾驶商用车市场规模于2023年达到人民币59亿元,未来增长空间巨大,预计到2030年将达到人民币16,158亿元,2023年至2030年的复合年增长率为123.0%。随着政策的逐渐开放及自动驾驶技术不断提升,可以期待更为广阔的成长空间。

但是客观来看,自动驾驶商用车市场的商业化处在早期,公司仍需思考如何顺利度过高研发投入和高资本开支的发展阶段。

以矿山场景为例,有统计显示,全国投入使用的自动驾驶矿用车辆数量约在千辆级别,整体渗透率不到3%,尚处于较低水平。按截至2024年6月30日的收入计,希迪智驾的市场份额为8.2%,尽管在自动驾驶商用车市场排名第二,公司的规模效应释放还是较为不足。

这很大程度是由该细分场景的独特性决定的。与干线物流自动驾驶“技术一经跑通,大范围道路适用”不同,封闭场景技术方案的迁移与复用较为复杂。即使是在同一场景下,周围环境和车队运行要求也会不同,因此往往需要企业驻场去定制化开发。

而国内矿山相对分散,矿山大小不同,存在技术水平不高、开采装备落后等诸多问题,无人驾驶要成功渗透到更多的的矿山市场难度较大。

无人驾驶矿卡涉及到对效率、成本、安全等多方面的考量,当前的市场渗透还是以国有大矿为主,在针对一些小型、道路条件不好、通讯不好的砂石矿区时,无人驾驶最终能带来多大的商业价值仍要打上问号。

03

尾声

目前已经或者正在冲刺上市的自动驾驶相关公司,研发投入仍居高不下,大多处于“烧钱”巨亏之中,所以希迪智驾面临的问题实际也是自动驾驶行业的现状。

不过,今年政策端迎来了积极信号。国家多次出台政策文件,鼓励矿山进行自动化和智能化升级改造;五部委发布公布智能网联汽车“车路云一体化”应用试点城市名单的通知,沉寂许久的车路协同市场又迎来回春。

行业经过近几年的发展和积累,目前曙光初现,这次如果能顺利在港股上市,希迪智驾将拿到一笔长期资金,推进业务不断成熟,加快产品及解决方案的量产落地,强化盈利能力。

希迪智驾在招股书中表示,IPO募集所得资金净额将主要用于研发;提高国内外商业化能力并进一步加强与国内及全球客户的合作;旨在进一步整合产业链上下游资源的潜在投资和并购机会等等。

不同于近期密集IPO的通用领域智驾公司,希迪智驾主要服务于专用领域,具备一定的独特性。由此公司在该领域的深耕可能会引起资本市场的重点关注,专用领域的智驾会更多进入到大众的视野。未来,希迪智驾的“造血能力”若能得到提高,将有望获得更多投资者的认可。