下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

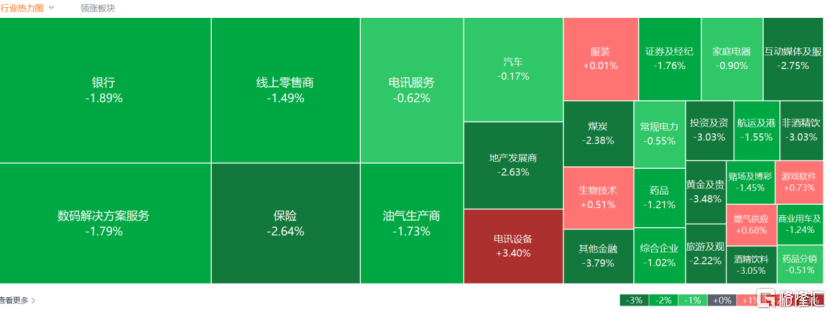

11月11日,港股三大指数午后跌幅收窄,恒生科技指数一度飘红表现相对较强,最终收跌0.35%,恒指、国指分别下跌1.45%及1.42%,三者盘初均跌超2.5%。

盘面上,大型科技股、大金融股、中字头等权重股普遍下挫;内房股大幅走低,融创中国、富力地产、雅居乐集团皆跌超9%;黄金股、餐饮股、啤酒股、航空股、纸业股、煤炭股等纷纷走低。另一方面,汽车经销商股逆势大涨,中升控股沾上“华为智选车”概念,两天暴涨超52%,且午后停牌;国产替代概念崛起,半导体芯片股走俏,龙头中芯国际涨超3%。

具体来看:

内房股全线下跌,融创中国、富力地产、雅居乐集团跌超9%,中梁控股、旭辉控股集团跌超7%,越秀地产、万科企业、龙光集团、龙湖集团纷纷下跌。华泰证券认为,此次化债思路的底层逻辑更多体现“托底防风险”,而非“强刺激”思路。当前外部地缘政治风险抬升,外需或进一步承压;市场期待下一步财政政策更多聚焦房地产纾困,扩大消费需求,助力修复地方政府、企业、居民三大资产负债表。

纸业股下跌,理文造纸、玖龙纸业跌超4%,晨鸣纸业跌2.2%,阳光纸业跌0.53%。

黄金股走低,紫金矿业、中国黄金国际、招金矿业、山东黄金跌超3%,灵宝黄金跌2.79%。消息面上,受强势美元的冲击,国际金价上周累计下跌近2%,为五个多月来最大单周跌幅。

航空股全线飘绿,美兰空港跌8.19%,中国国航跌5.77%,中国南方航空股份跌4.21%,中国东方航空股份跌2.09%。

保险股表现疲软,中国人寿跌4.02%,中国平安、新华保险跌超3%,中国太平、阳光保险、友邦保险、中国太保跌超2%。

中资券商股下跌,兴证国际跌7.27%,申万宏源、中信证券、广发证券跌超3%,东方证券、中金公司、中信建投证券、国联证券跟跌。

因上周公布的“救市措施”未提及消费刺激措施,啤酒、内需消费股集体下跌。海伦司跌超6%,华润啤酒、呷哺呷哺、特步国际跌超4%,海底捞、中国动向、滔搏跌超2%。

煤炭股下挫,蒙古能源跌9.59%,蒙古焦煤、南戈壁、兖煤澳大利亚跌超4%,兖矿能源跌超3%,中煤能源跌超2%。

汽车经销商板块逆势活跃,中升控股午后停牌,停牌前股价大涨逾21%;正通汽车涨超16%,美东汽车涨超12%,永达汽车涨超9%。

半导体板块纷纷上行,华虹半导体涨7.21%,晶门半导体、中芯国际涨超3%,上海复旦、宏光半导体涨超2%。消息面上,针对近日市场传闻称台积电将于11月11日起暂停相关AI芯片客户的7nm及以下制程芯片生产的消息,台积电方面并未直接予以否认。公司回应记者表示:“对于传言,台积电公司不予置评。

苹果概念股部分飘红,舜宇光学科技涨4.45%,比亚迪电子、通达集团涨超1%。

燃气股上涨,华润燃气涨4.06%,新奥能源、中国燃气涨超1%。

个股方面:

中升控股一度暴涨超30%,午后停牌前涨超21%创近1年新高。日前有博主在微博上发文称,中升集团全面拥抱新能源,拿下50家(也有说48家)华为智选车授权。

今日,南下资金净买入98.65亿港元,其中港股通(沪)净买入60.71亿港元,港股通(深)净买入37.93亿港元。

展望后市,华泰证券指出,在国内财政政策进一步发力,港股相对估值已至中性水位,海外流动性紧缩节奏短期或放缓三点因素下,港股或在当前估值水位有支撑。不过,考虑明年海外流动性或仍有超预期紧缩风险,估值在目前水位基础上进一步上行空间或有限,市场或继续在当前估值水位区间震荡。配置上,港股持仓宜稳为主:1)配置具备较稳定ROE且具备红利属性的公用/电信;2)挖掘全年盈利预期上行的互联网。