下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,今天(11月8日),晶科电子股份(02551.HK)在港交所主板上市,中信证券为其独家保荐人。本次上市,公司全球发售3864万股,发行比例为7.19%,发行价格3.61港元/股,每手1000股,入场费约3646港元。

值得注意的是,晶科电子股份在香港公开发售中获得了5677.83倍的超额认购,成为今年新股“超购王”。截止上市首日收盘,公司股价涨超47%,最新市值约28亿港元。

晶科电子股份的首日表现较为亮眼,这个涨幅能进入今年港股新股涨幅榜前十,毕竟2024年前10个月,在港交所IPO上市的53家公司中,仅30家上涨,2家收平,上市首日破发率接近40%。

公司的业务历史可追溯至2003年2月,当时肖国伟先生、陈正豪先生与香港科技大学的研究人员在香港通过微晶先进光电开始从事LED芯片及产品开发业务。

2006年8月,微晶先进光电在广州南沙成立晶科电子股份,并逐步整合合并微晶先进光电的业务运营。后来公司将业务扩展至汽车智能视觉、高端照明和新型显示领域,并设计、开发、生产和销售各种LED智能视觉产品及系统解决方案。

本次发行后,控股股东集团(包括肖国伟先生、陈正豪先生、袁立明先生、劳美良女士等)控制晶科电子股份股本总额合共约44.13%;同时李书福之子李星星也为公司股东。

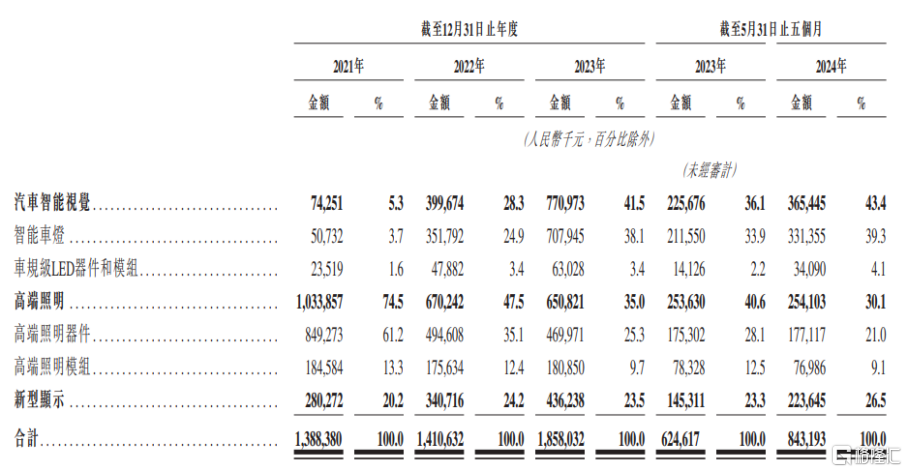

晶科电子股份的收入来自汽车智能视觉产品、高端照明产品、新型显示产品。

其中,汽车智能视觉是指在车辆上的汽车照明系统,包括内饰灯和外饰灯;高端照明主要包括高端室内外照明、植物照明及紫外或红外特种照明等;新型显示是指采用LED技术来制造视觉显示屏,背光显示屏主要应用于液晶电视、个人计算机、智能手机及其他器件,而直显LED显示屏主要应用于户外广告宣传、舞台等场景。

具体来看,2021年至2024年1-5月,晶科电子股份的汽车智能视觉产品收入占比从5.3%大幅提升至43.4%,主要由于开始量产及产品交付的智能车灯项目增加;同时其高端照明产品的收入占比从74.5%下滑至30.1%,由于公司一名主要客户及其合约制造商之前囤积了LED器件,因此在2022年优先消耗现有存货,以及受高端照明市场竞争加剧等影响。

按产品类别划分的收入明细,图片来源:招股书

业绩方面,2021年、2022年、2023年、2024年1-5月(简称“报告期”),晶科电子股份的收入分别约13.88亿元、14.11亿元、18.58亿元和8.43亿元,整体毛利率分别为16.4%、16.7%、18.2%、18.3%,对应的净利润分别为7800万元、3907.1万元、7204.3万元和3217.3万元,尽管公司的收入呈增长趋势,但净利润存在波动。

中国拥有全球最大的LED智能视觉产业,按收入来算,2023年市场规模达到4402亿元。LED智能视觉可根据应用分类为汽车智能视觉、高端照明及新型显示。

晶科电子股份所处的LED智能视觉行业竞争激烈,市场参与者超过30万。按2023年的收入来算,五大制造商在中国汽车智能视觉市场、高端照明市场及液晶电视背光显示市场的合计市场份额分别为49.2%、39.3%及66.6%。

据灼识咨询的资料,以2023年收入计算,在中国高端照明行业,晶科电子股份在国内器件和模块制造商中排名第三,在所有制造商中排名第五;在中国中高端汽车智能视觉行业,公司在国内制造商中排名第五;同时在中国液晶电视背光显示行业的国内及所有制造商中均排名第四。

报告期内,晶科电子股份的收入来自国内以及亚洲、欧洲及北美洲等海外市场,其中约80%的收入来自中国内地。公司来自五大客户的收入分别占总收入的70%以上,其中来自最大客户的收入分别占总收入的30.5%、24.8%、38.0%及38.8%,占比较大。而公司的汽车智能视觉产品的大部分销售额归功于吉利系企业,且预计来自吉利系企业的收入日后将继续增加,公司面临着客户集中风险。

本次IPO,晶科电子股份拟将所得款项净额8225万港元的约70.0%用于扩张汽车智能视觉产能,持续推动汽车智能视觉业务发展,满足客户需求,完善地域网络,进一步提升市占率;约20.0%用于技术创新及产品升级,以持续提升技术水平,加速前沿技术研发,优化及扩充产品线,及扩大研发团队;约10.0%用作营运资金及一般公司用途,以支持公司日常的业务营运及增长。