下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在复杂多变的宏观环境下,各行各业都面临着严峻挑战,但仍有少数赛道表现出了快速发展的势头,跨境电商便是其中之一。

根据商务部统计数据,过去5年,我国跨境电商贸易规模增长超过10倍。另据海关总署初步统计数据显示,2024年前三季度,我国跨境电商进出口1.88万亿元,同比增长11.5%,高于同期我国外贸整体增速6.2个百分点。

此外,根据eMarketer数据统计,全球电商渗透率自2017年的10.4%提升至2023年的19.5%,全球跨境电商渗透率同期从5.2%增长至8%。相较于我国27.6%的电商渗透率,全球线上化率仍然有长足提升空间,这也为跨境电商长期增长奠定了坚实基础。

跨境电商加速奔跑,为一大批中国企业带来了绝佳发展机遇,少数具有前瞻性的企业凭借先发优势吃到了早期发展红利,已然成为了跨境电商产业的一张名片,傲基正是其中之一。

11月8日,傲基股份正式挂牌港交所。回过头来看,这家跨境电商企业的发展之路其实并不顺遂,但一家成熟的企业往往都是在经过磨难和质疑的锤炼之后,才得以最终实现蝶变。

一、重回高质量增长通道

2010年,傲基在深圳成立,乘着经济全球化的东风,开始了一段快速增长奇迹,短短几年时间便成长为初代大卖,巅峰时期营收规模近百亿。

但故事的转折也在此时发生,2021年的“亚马逊封店潮”对当时整个中国跨境电商行业造成了巨大冲击,傲基也迎来了创立以来最大的考验,但从后续经营成果来看,傲基的业绩在经过短暂的下滑后,迅速回到了向上增长通道。

2023年,傲基营业收入86.83亿元,同比增长22.3%。这一增长趋势同样延续到了今年,2024年前四个月,公司实现营收28.34亿元,同比增长16.87%。

盈利能力同样得到了提升。2023年、2024年前四个月,公司净利润分别为5.2亿元、1.89亿元,同比增速分别为133.02%、96.17%。

由此来看,傲基的调节、适应能力非同一般。要知道,2021年的封店潮事件跨度长达半年以上,对于这种大几十亿营收规模的企业而言,由此带来的销售、库存压力可想而知,但如今傲基不仅营业收入重回双位数增长,利润也实现了翻倍式增长。

很大程度上,这也归功于傲基的果断求变。

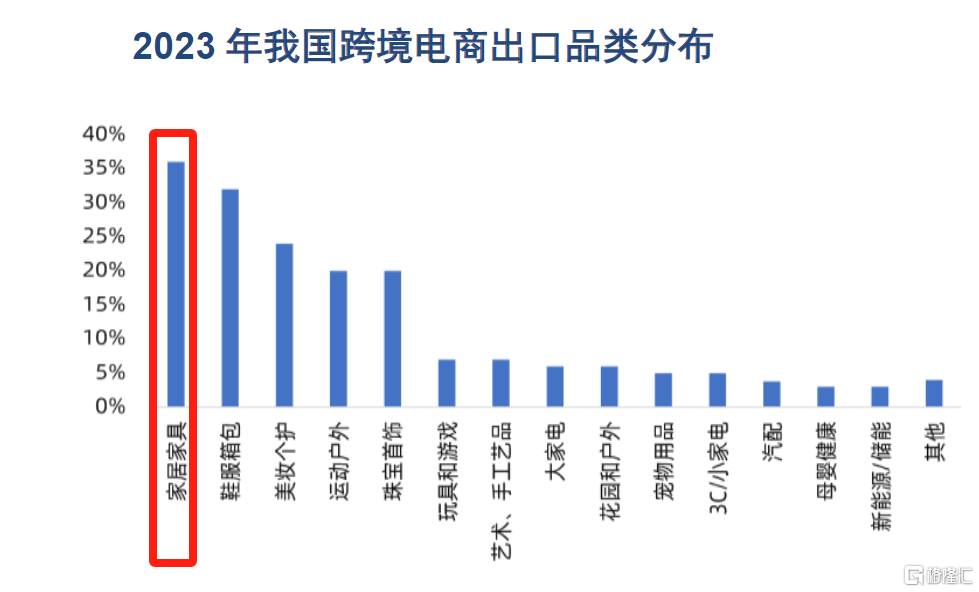

从当前业务结构来看,傲基的主要营收来源是商品销售,而该项业务的主要品类是家具家居,这与以前“3C为主,多品类覆盖”的模式完全不同,看上去走向了一个更“窄”的赛道,但细品之下,并非如此。

实际上,家具家居常年都是跨境电商的热销品类。2023年,家具家居更是成为第一大品类。全球家具家居类产品市场在线渠道的GMV由2018年的2030亿美元增至2023年的4373亿美元,复合年增长率为16.6%。

(资料来源:亿邦智库、物联云仓数字研究院,东兴证券研究所)

这与国内外的消费环境差异有很大关系。中国消费者更多将家具家居视作耐用品消费,但海外尤其是欧美国家人群每次搬家往往需要重新购买家具,更大概率将其视作快消品,同时年轻消费者对于产品设计、质量有着独特追求,自然更青睐高性价比的中国制造。

不难看到,傲基仍然奔跑在一个足够庞大的赛道,只不过相较于之前更加聚焦,业务规模效应得以释放,有助于提升公司发展质量。

虽然傲基的营收规模距离巅峰时期还有一小段距离,但盈利能力不仅加速回复,甚至比好年景时期的表现更优。2023年公司净利润率为6%,2024年前四个月这一数据增长至6.67%,

再回过头看,亚马逊事件对傲基带来的负面冲击早已过去,但仍有观点认为傲基的“亚马逊依赖症”没有治好。

从某种角度来看,这种说法并不准确,需要注意的是,亚马逊仍然是国际电商不可或缺的重要一环,想要完全绕开亚马逊既不现实也不合理,关键在于如何将风险控制在较低水平。

在封店事件后,傲基成立了专门的风控部门、建立了相应培训制度,并邀请亚马逊平台员工进行内部培训提升整体运营合规性。同时为了弥补单一平台的偶然性冲击带来的波动性,傲基近年来也在倾斜更多资源进行多平台布局,沃尔玛、Wayfair以及其他渠道的营收占比已经从2021年的10.7%提升到了2023年的27.2%。

由此来看,通过不断的自我革新和战略调整,傲基已经成功地从“亚马逊封店潮”的阴影中走出,且已然找到重回高质量增长通道的抓手,并且在新的市场环境中找到了自己的定位和增长点。

二、加速朝品牌商进化

那么,该如何看待现在的傲基?

从业务形式和市场地位来看,傲基是一家提供家具家居产品的线上零售商,在家具家居品类B2C赛道上,其已经做到了全球第五、中国第一。

看似只是卖的东西比以前更加聚焦,本质并无不同。但笔者认为,傲基正在经历一场蜕变,跟之前可以看作两家公司。

早期的傲基是亚马逊头部大卖,更多扮演的是一个贸易商的角色,主要依靠流量红利和高效运营手段实现了快速增长,但随着如今跨境电商竞争程度日益激烈,以及平台监管愈发严格,原有打法不再适用,叠加外部冲击催化改革进程,傲基加速朝着品牌商进化。

目前,傲基旗下有ALLEWIE、IRONCK、LIKIMIO、SHA CERLIN、HOSTACK及FOTOSOK等家具家居品牌,2023年,旗下有11个品牌GMV超过1亿元。

为了做好角色上的转变,傲基在产品和交付两方面下了苦功。

产品方面,背靠强大的制造业基础,生产环节无需担忧,但需要找到合适的长期供应商,保障优质产品的持续供给。截至2023年末,傲基科技已与超过810家生产合作伙伴建立了稳定合作。

与此同时,傲基也深入供应链上游,能在40天内将新产品从设计阶段到打样阶段,快于行业平均水平。这也为产品质量添加了一份保障,2023年,傲基在所有第三方电商平台平均退货率在3.5%以下,为行内最低之一。

交付方面,傲基近年来不断强化自身物流能力。

对于跨境电商而言,物流向来都是一个复杂且极其考验卖家内功的地方。尤其是家具家居这类非标、大尺寸产品,对于整体物流体系都是极大挑战。

拥有自主的海外仓是破局的关键,为此,傲基从2021年开始不断扩张,截至2024年4月末,傲基旗下的西邮智仓已经在海外运营了27个海外仓,仓储总面积超过550万平方英尺。

得益于物流能力的强化,傲基的履约效率也保持着行业领先水平。傲基能在新产品试生产后50天内上架销售,这一速度远高于行业90天平均水平。

同时,除了效率提升,优秀的物流能力还有助于公司降低物流成本,据招股书披露,公司物流成本从2021年的25.83亿元降低到2023年18.61亿元,这也是公司盈利能力显著提升的关键所在。

物流能力的提升除了赋能商品销售主业外,也已经成长为了新的增长引擎。

随着规模的持续扩张,订单量也从2021年的320万份增长到2023年的610万份,2024年前四个月完成了250万份订单。2021年至2023年,物流业务直接产生的收入从4.9亿元增长到16.53亿元,占总营收的比例从5.4%提升到19%。今年前四个月,物流收入已达到5.83亿元,占总营收比例进一步提升至20.6%。

坚持做难而正确的事,最终会获得奖赏。

三、结语

回顾傲基的上市之路,市场总有质疑出现,无论是“依赖亚马逊”,还是“募资额缩水”,似乎都会从过去某一点开始逐步放大,但本身却对公司基本面缺少整体认识。

在跨境电商这个充满变化的赛道上,傲基不仅经受住了市场的考验,更是在变革中找到了新角色定位,从一家依赖单一平台的贸易商,到如今多渠道布局的全球领先家具家居品牌商,此次上市也给港股市场投资者带来了新选择。

傲基的成功上市,也再次验证了那句话:面对市场的不确定性,唯有不断创新、积极适应,才能在竞争中立于不败之地。