下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

伴随A股港股牛市预期的不断升温,投资者对资本市场的热情正被不断激活,交易活跃度显著提升。

在经历了此前快速上涨之后,市场波动和分化在所难免,这使得投资者也更加注重公司的基本面分析,以寻找那些具有确定性投资价值的机会。在这一背景下,财报成为了市场各方挖掘潜在投资机会的关键工具。

最近,粤海投资发布了三季报,展现了其在多方面的综合实力,这些能力不仅支撑了股东回报的持续兑现,也预示着公司或有望迎来新的价值重估。

1、业务基本盘稳固,长线经营实力获验证

翻开这份最新的成绩单,粤海投资展现了一如既往稳打稳扎的一面。

前三季度,公司实现综合收入181.42亿港元,同比增长10.4%,实现归母净利润35.93亿港元。

放眼整个宏观环境来看,在市场压力犹存的局面下,粤海投资可以说保持了相当稳健的经营,同时从业务板块细节来看也呈现出了一系列可圈可点之处。

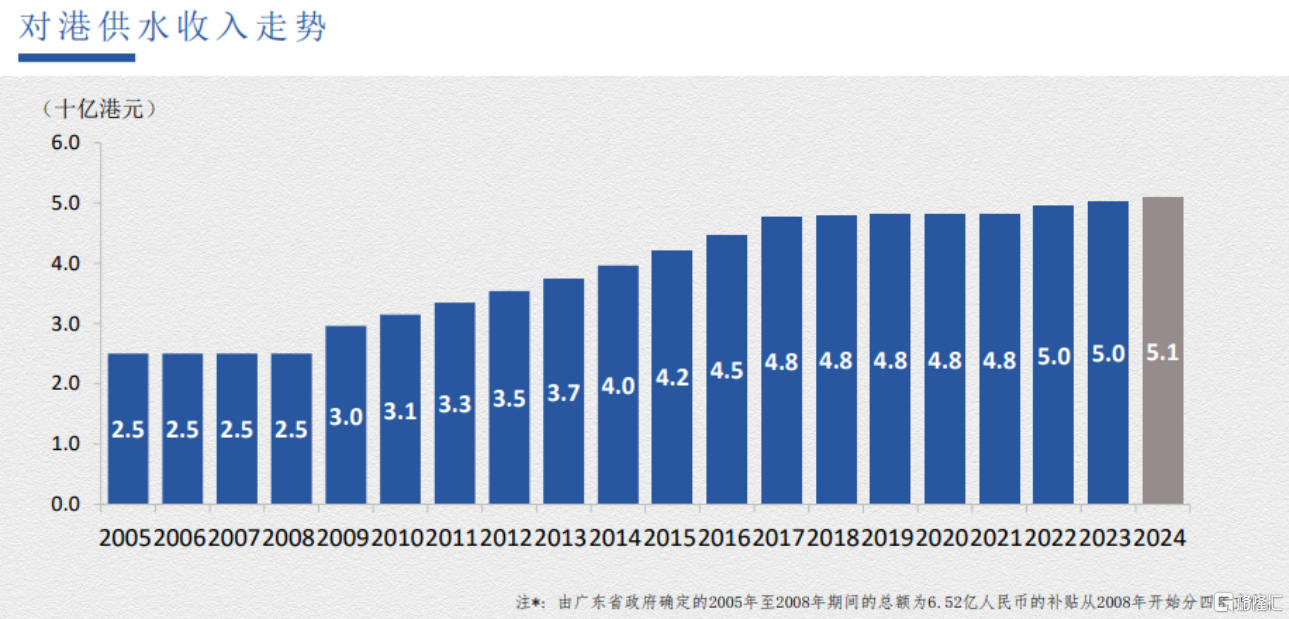

首先,是核心业务水资源板块。

前三季度,旗下“主心骨”东深供水项目的税前利润达到34.61亿港元,同比增长3.8%;其他水资源项目的税前利润达16.44亿港元,保持在稳健增长状态。

作为业绩贡献的生力军,水资源项目是粤海投资具备确定性预期的板块,这一点也能够从其持续扩大的业务规模中可以看出。

特别是在政策的支持下,为这一块业务提供了长期稳定的增长环境。可以说,水资源业务的稳健表现为其建立了稳定的收入来源以及提供了稳定的现金流,优质资产属性持续凸显。

(来源:公司资料)

其次,是物业出租和物业开发板块,这是粤海投资另一块“现金牛”业务所在。

其中,物业出租方面,公司在内地及香港拥有多项核心区域的物业投资项目,并持续释放业绩潜能。

前三季度,得益于平均租金水平及部份物业出租率有所提升,叠加新开业的粤海天地项目的刺激,旗下粤海天河城的物业投资业务收入同比增长8.3%,达到12.04亿港元。与此同时,税前利润(不包括投资物业公允值变动及净利息收入)同比增长14.2%至6.89亿港元。

物业开发方面,前三季度,旗下粤海置地实现收入40.43亿港元,同比大幅增长了207.5%。考虑到年内整个房地产市场仍然面临的较复杂局面,这一成绩不可谓不亮眼。

数据同时还显示,前三季度,粤海置地期内项目销售速度进一步加快,实现已签约及交付总楼面面积分别约为21.20万平方米及21.00万平方米,相比2023年的20.90万平方米和10.10万平方米,均呈现良好的增长。尽管在利润端仍然一定程度承压,但很显然,其在地产开发业务上已经大概率步入到业绩拐点阶段。

最后,其他业务方面则是各有表现,为公司贡献了多元的业绩增量。

其中,粤海能源实现收入12.16亿港元,税前利润(不包括净财务费用)大幅提升37%至1.22亿港元。酒店持有、经营及管理业务整体营收达4.71亿港元,实现税前利润(不包括投资物业公允值变动及汇兑差异净额)约8649.90万港元;百货营运业务收入达5.82亿港元,实现税前利润(不包括投资物业公允值变动和租赁变更收益)4669.70万港元。

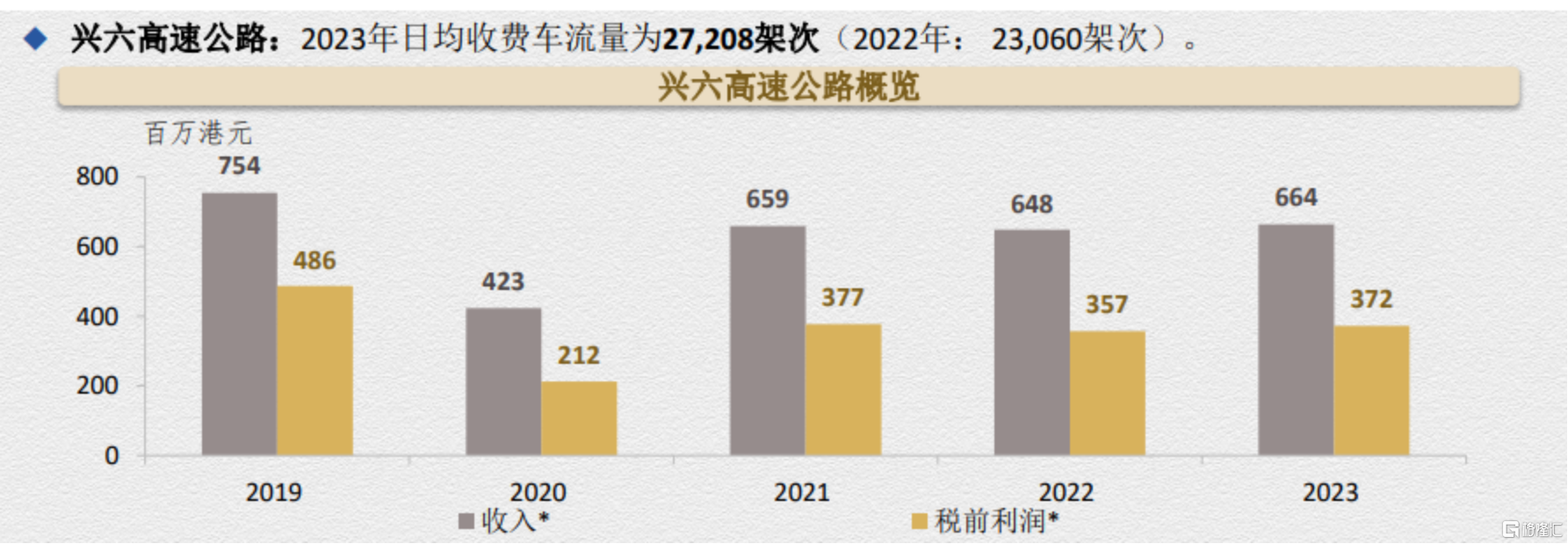

此外,值得一提的是,其主要从事兴六高速公路营运的粤海高速前三季度路费收入达4.79亿港元,实现税前利润(不包括净财务费用)为2.52亿港元。从过往来看,该业务板块始终有着稳定的收入和利润表现,这为粤海投资提供了一个可靠的现金来源,尤其是在宏观经济波动时期,这种稳定性显得尤为重要。同时考虑到,粤海高速的兴六高速公路作为连接广西与广东的重要交通动脉,随着区域经济的发展和交通需求的增加,其业务量有望继续提升,并为粤海投资的整体业绩增长贡献更多增量。

(来源:公司资料)

可以说,各业务板块的亮点展现了粤海投资面对市场挑战时的韧性和适应能力。同时,这也显示了公司在灵活的市场应对策略下,能够在市场复杂局面下保持稳健增长。

考虑到当前一系列稳定经济政策的出台,后续经济运行有望迎来企稳回升,公司各大业务板块也将面临更为良好的外部宏观环境,特别是过去“深蹲”已久的房地产相关板块,其释放的业绩弹性相信还将有望超预期。

2、不断激活成长动能,静待新周期开启

过去几年,经历了错综复杂的外部环境带来的挑战,粤海投资始终展现了稳健的经营基本盘。

如今,公司俨然已经站在了一个新的起点之上。此次三季报中公司指出,将继续加大在水资源产业链上下游的拓展力度,积极向高附加值业务延伸,在巩固核心业务规模的同时优化资产组合及资源配置。同时将结合其自身业务及资源禀赋,积极把握粤港澳大湾区发展战略规划所带来的潜在发展机遇,并持续关注相关市场并购机会,力求在利润增长方面形成新的突破,进一步提升公司经营业绩及整体价值。

不难看到公司展现了其对市场趋势的敏锐洞察和对未来发展机会的积极把握。展望后市,粤海投资的业绩看点则还可以从如下几个方面来观察。

首先,水资源和发电、高速运营等“现金牛”业务的稳定增长,能够为公司提供坚实的收入和利润基础。基本盘的稳固,有助于夯实市场信心。

其次,过去对业绩带来较大压力的房地产板块,迎来了新的局面,有望带来更大的业绩惊喜。

当前,随着房地产市场的筑底企稳,公司在这一业务领域的资产减值风险有望进一步释放。可以看到,过去公司部分物业项目出现了较大幅度的减值,而从今年来看,旗下粤海置地并没有计提存货减值拨备,这对于公司的业绩释放也是一个相当积极的因素。

考虑到政策支持和供需两端的持续修复助力房地产市场走稳,叠加粤海投资在物业投资及发展业务上的策略调整不断取得成效,特别是在推动去库存和提升物业价值方面,还将有助于其进一步提振业绩弹性。

更长远视角下,作为深耕粤港澳大湾区的重要企业,粤海投资在资源禀赋上占据了极大的先发优势,资产价值升值潜力可观,公司有望持续把握这一区域的政策机遇和发展红利。

总而言之,持续激活的成长动能,正驱动着公司步入到新的增长周期。

3、三重逻辑支撑,后市看点可期

往后看,公司有如下三重逻辑,支撑其后续的表现。

逻辑一:不论牛市是否到来,稳健业绩和确定性的基本面修复都或将带来价值回归。

粤海投资拥有稳健的经营实力,在不同经济周期中持续验证了其坚实的基本面特征。即便是过去在房地产业务遭遇深度调整的背景下,公司的盈利能力依然稳健,这种跨周期的业绩表现,为公司价值增长提供了坚实的支撑。

如今,在政策驱动、宏观环境预期向好的背景下,公司良好的经营表现,以及具备确定性的业绩修复潜力,有望支持其价值的进一步回归。

因此不论牛市是否到来,公司基本面的良好趋势,都将为其后续市场表现带来积极的预期。

逻辑二:孕育增量,打开弹性可能。

正如上文提到,过去压制业绩的核心在于房地产板块,如今行业回暖有望驱动业绩迎来拐点,并与板块估值修复实现共振。

从政策层面来看,自9月份以来,住建部、财政部、自然资源部、央行、金监总局等五部委联合发布多项房地产宽松政策,从货币政策、财政政策、房地产金融政策等多方面形成合力,不论是政策密集程度、托底意愿、刺激力度都不可谓不强,后续房地产市场止跌回稳的预期正不断抬升。与此同时,这也将对公司地产业务的表现带来更强劲的刺激,基本面与估值的共振将具备看点,释放的弹性潜力也将颇具期待。

(来源:富途行情)

此外,除房地产板块外,粤海投资呈现的多元的业务布局,在宏观经济趋势向好的背景下,也还将为其后续的业绩增长提供更多看点。

逻辑三:高分红、高股息,受益不确定环境下的“避风港”效应。

悲观预期下,考虑到当前错综复杂的全球政经环境,从外部市场不确定的视角来看,粤海投资长期呈现的高分红、高股息特征,也将具备“避风港”效应。这进一步增厚了其“安全垫”,也将可能是后续市场波动中的一个潜在的伏笔。

公司当前的股息率达到7%,大幅优于1年期存款利率及长期国债收益率,显示出较强的吸引力。在当前包括引导中长期资金入市等一系列利好政策加持下,市场红利策略有望持续受到重视,也将支撑红利资产的后市表现,映射到粤海投资来说,也将预示着良好的机会。

4、结语

总的来看,粤海投资的这份最新成绩单,其呈现的稳健经营能力和释放的经营潜力,向市场传递了积极的信号。

随着宏观环境的不断向好,公司业绩修复的确定性不断提升,长期价值潜力的释放相信将具备看点。