下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,11月1日,中船双瑞(洛阳)特种装备股份有限公司(以下简称“双瑞股份”)将上会,拟冲击创业板上市,保荐人为中信建投证券股份有限公司。

双瑞股份的前身双瑞特钢于2005年在洛阳市设立,并于2022年整体变更为股份有限公司。双瑞股份专业从事桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备、能源储运装备相关产品的研发、制造、销售。

股权结构方面,本次发行前,实际控制人中国船舶集团直接和间接合计控制公司71.07%的股份,假设本次发行25%的股份后,中国船舶集团仍将直接和间接合计控制53.30%的股份。

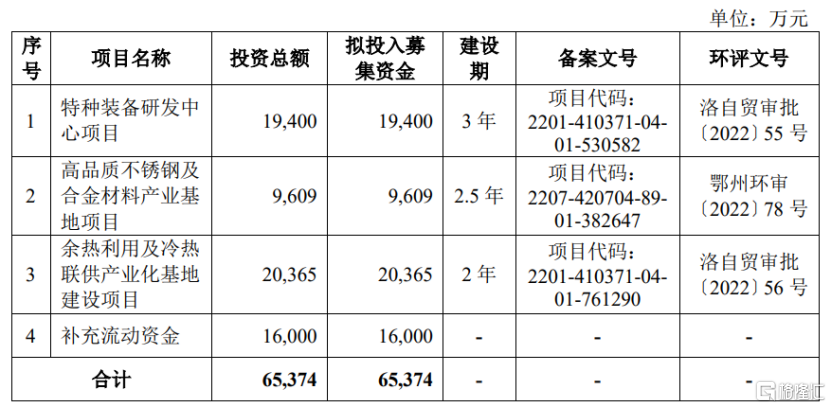

本次申请上市,双瑞股份拟募集资金约6.54亿元,用于特种装备研发中心项目、高品质不锈钢及合金材料产业基地项目、余热利用及冷热联供产业化基地建设项目、补充流动资金。

募资使用情况,图片来源:招股书

1

净利润存在波动

盈利模式方面,双瑞股份的盈利主要来自铁路桥梁和跨江跨海桥梁支座产品、管道系统补偿金属波纹管膨胀节、特种材料制品、吸收式热泵机组及高纯气瓶等产品的销售收入与成本费用之间的差额。

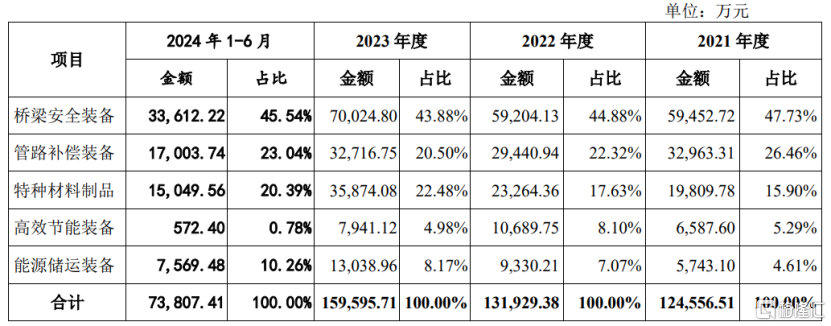

2021年、2022年、2023年、2024年1-6月(简称“报告期”),双瑞股份主营业务收入主要为桥梁功能部件、管路补偿装备以及特种材料制品的销售收入,其中桥梁安全装备收入占各期主营业务收入的比例在40%以上,管路补偿装备的营收占比在20%左右。

公司主营业务收入构成情况,图片来源:招股书

双瑞股份的产品和服务广泛应用于桥梁建筑、能源储运、环境工程、热力工程、能源化工、舰船制造等领域,收入来源包括民品与特种领域两个类型。

其中,双瑞股份生产的桥梁支座、转体球铰等桥梁安全装备屡次刷新世界纪录,广泛应用于八纵八横高铁网、港珠澳大桥、川藏铁路、福厦跨海高铁等众多超级工程,并通过印尼雅万高铁、孟加拉国帕德玛大桥项目在“一带一路”沿线成功出海。

金属膨胀节等管路补偿装备应用于舰船制造,并在各大石化企业炼油催裂化装置管路补偿以及北京等北方城市主干供热管网领域得到广泛应用。

特种材料制品则应用于舰船制造等特种领域重点型号关键部位、“雪龙号”科考船、普光气田等项目,并与Sulzer、Flowserve、ITT等国际泵阀巨头形成战略合作关系。

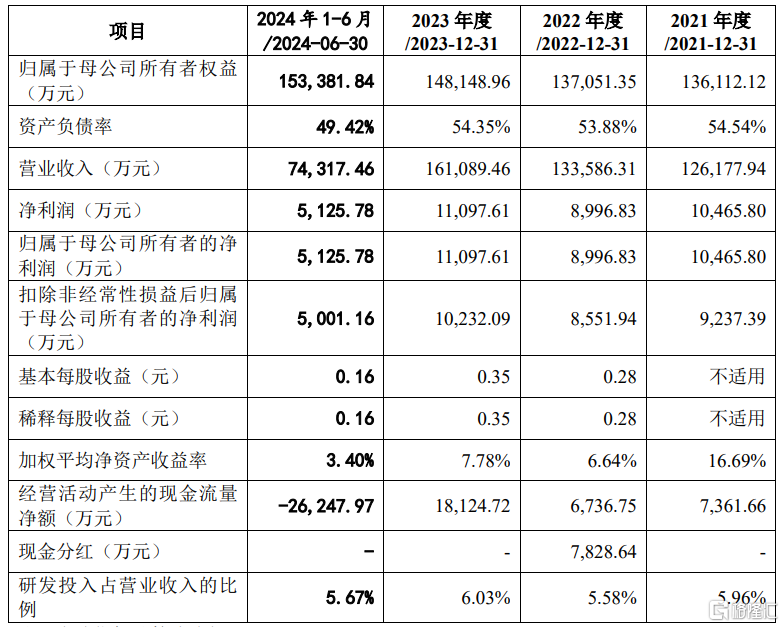

业绩方面,报告期内,公司的营业收入分别约12.62亿元、13.36亿元、16.11亿元、7.43亿元,净利润分别约1.05亿元、0.9亿元、1.11亿元、0.51亿元,尽管公司营收呈增长趋势,但净利润存在波动。

基于公司经营状况和市场环境,双瑞股份预计2024年全年将实现营业收入16.40亿元至17.85亿元,同比增长1.81%至10.81%;预计实现净利润1.14亿元至1.26亿元,同比增长2.72%至13.54%。

主要财务数据及财务指标,图片来源:招股书

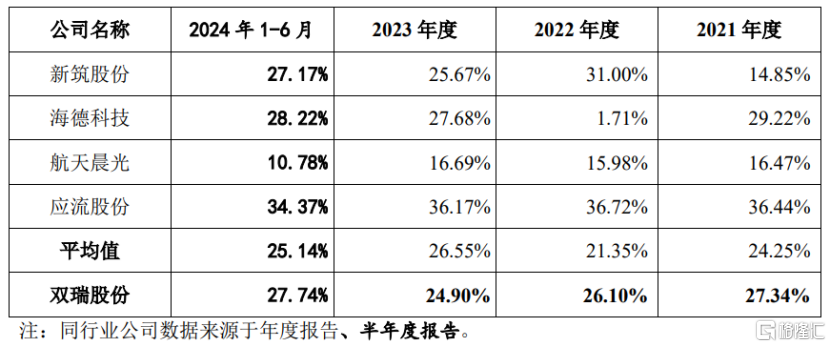

报告期内,双瑞股份的综合毛利率分别为27.34%、26.10%、24.90%和27.74%,存在波动,公司综合毛利率整体处于同行业可比公司的合理区间内。

可比公司的综合毛利率情况,图片来源:招股书

报告期内,公司直接材料成本占各期主营业务成本比例分别为58.04%、61.85%、61.52%和 60.81%,占比较高。如果主要原材料采购价格上涨,可能会影响公司的毛利率和经营业绩。

2

应收账款逐年上升

随着行业内已有桥梁安全装备、管路补偿装备、特种材料制品等产品的生产企业持续加大投入,市场内原有厂商的竞争将逐步加剧,公司面临着市场竞争加剧的风险。

双瑞股份从事的业务属于技术密集型领域,融合了材料、冶炼、机械等多学科知识,工艺复杂、技术难度较大。如果公司对细分领域技术发展趋势缺乏准确预判,不能敏锐把握市场动态及客户需求,可能导致公司无法更新现有产品或开发出适应市场需求的新产品。

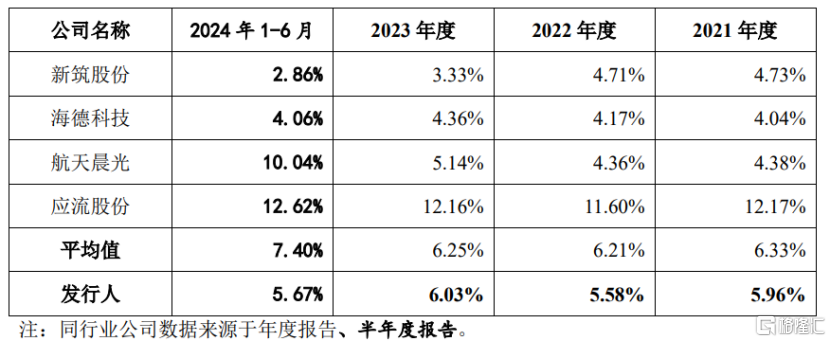

报告期内,双瑞股份的研发费用分别为7526.02万元、7453.58万元、9714.13万元、4210.71 万元,占营业收入的比例分别为5.96%、5.58%、6.03%、5.67%,公司的研发费用率低于同行业上市公司平均值。

公司的研发费用率与同行业上市公司的比较情况,图片来源:招股书

公司还面临应收账款余额增加和回收困难的风险。报告期各期末,公司应收账款账面价值分别约6.86亿元、8.54亿元、9.43亿元、11.06亿元,呈逐年上升趋势,占流动资产的比例分别为32.49%、41.35%、40.25%和51.87%,占比较高。

公司客户以铁路公路交通建设和能源化工、舰船制造、供热工程等领域的大型国有企业为主,尽管客户信用状况良好,但回款手续较为复杂、流程较慢,可能会导致公司应收账款余额持续增加。

值得注意的是,报告期内,双瑞股份的经营活动现金流量净额分别为7361.66万元、6736.75万元、1.81亿元、-2.62亿元,存在为负或低于同期净利润的情况。

3

尾声

作为桥梁安全装备、管路补偿装备等产品的制造商,双瑞股份的业绩受到基础设施投资规模、行业政策变化及原材料价格波动等多个因素影响,近几年公司的净利润和综合毛利率均存在波动。身处技术密集型领域,公司还是得继续加大研发投入,来巩固和增强竞争力。