下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近新股备受市场青睐,长联科技、强邦新材一上市就成了香饽饽,上市首日双双涨超17倍,今天创业板又迎来一家新股上市。

格隆汇获悉,浙江托普云农科技股份有限公司(简称“托普云农”)于10月17日登陆创业板;保荐机构为国泰君安证券股份有限公司。

托普云农(301556.SZ)本次发行价格为14.5元/股,发行市盈率为11.73倍,低于所属行业39.15倍的市盈率,上市首日开盘价130.5元,上涨800%;盘中一度冲高上涨1070%,触发临时停牌。截至上午收盘,股价上涨841.93%。

托普云农10月17日股价(截至上午收盘),来源:格隆汇

公司2008年成立,总部位于浙江杭州,专注于智慧农业行业。公司曾于2015年10月8日开始在新三板挂牌,2019年3月终止挂牌。

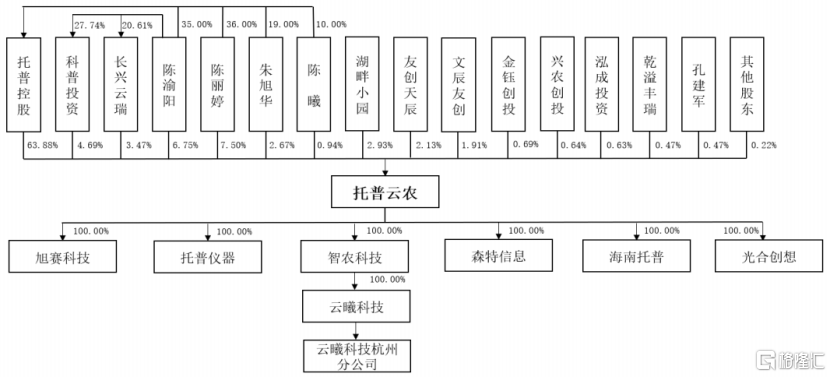

截至招股说明书签署日,陈渝阳和陈丽婷夫妇通过直接和间接的方式合计控制公司86.30%的股份,为公司的实际控制人。

公司发行前股权结构,来源:招股书

陈渝阳先生1977年8月出生,本科学历。2002年至2006年任浙江宁丰惠多利农资有限公司采购经理;2004年开始创办杭州托普,后因经营状况不佳而注销;2008年重新创业,创办了托普有限(托普云农前身),目前任托普云农董事长、总经理。

陈丽婷女士1979年10月生,中专学历。先后任杭州托普、托普有限销售总监;2015年5月至今任托普云农董事、销售总监。

值得注意的是,托普云农成立之初还有一位创始人——朱旭华,目前担任托普云农研究院负责人。公司此前在问询函中称,因朱旭华配偶涉及P2P违规贷款涉嫌诈骗被刑拘,朱旭华通过聘请律师、退赔等途径减刑,产生较大金额且紧急的资金需求,所以朱旭华与托普云农控股股东、实际控制人之间有大额资金往来。

01

政策的支持是智慧农业发展的温床

托普云农专注于智慧农业行业,通过采用布局智能硬件设备、搭建农业物联网项目、建设信息化软件平台项目的综合服务形式,为农业领域相关的政府部门、企事业单位、科研院校等提供数据采集、分析决策、精准执行、科学管理服务。

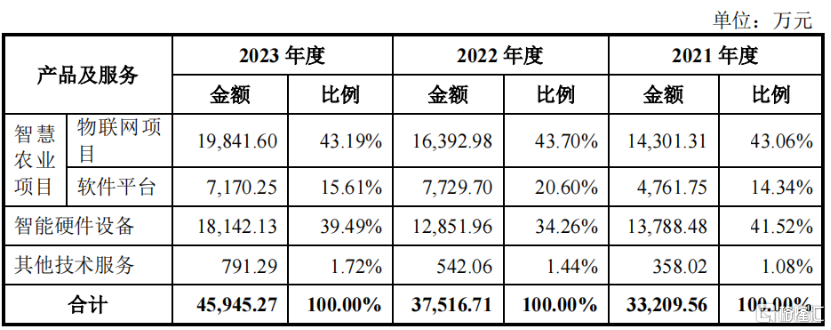

公司提供的产品及服务可主要分为智慧农业项目和智能硬件设备两大类,其中智慧农业项目包括农业物联网项目和信息化软件平台项目两种业务类型。

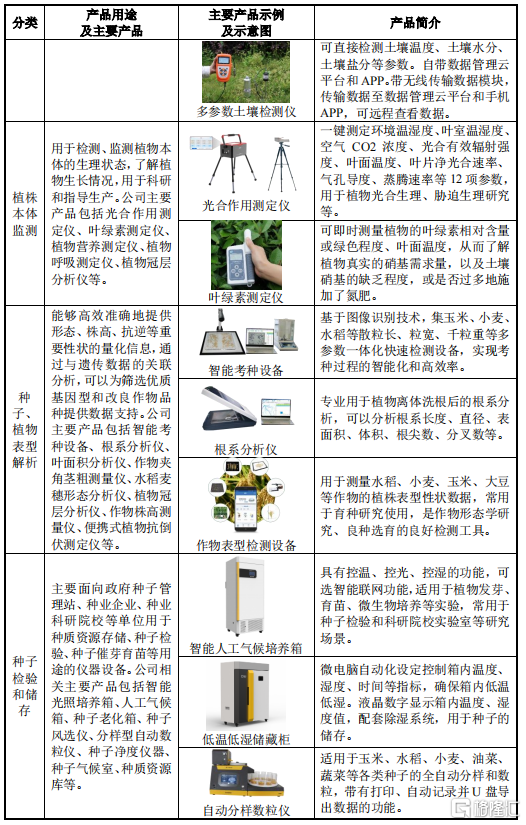

例如,针对单棵植株的生长全周期过程,托普云农的智能硬件设备可以实现土壤理化性状监测、监测植株本体监测、种子、植物表型解析等全系列监测。

通过传感器收集到监测的信息后,使用者可直接通过仪器显示屏读取结果,了解种植过程中的各项信息,实现更优的种植决策。

公司部分产品展示,来源:招股书

2023年,农业物联网项目和智能硬件设备占比分别达43.19%和39.49%,是公司的核心业务。

公司主营业务收入构成,来源:招股书

托普云农所属的智慧农业行业长期以来受到国家政策的大力支持,自2014年以来,我国每年的中央一号文件中均涉及“农业信息化”、“农业现代化”、“乡村振兴”等与智慧农业发展密切相关的内容,为智慧农业行业长期快速发展奠定了坚实的政策基础。

现阶段智慧农业项目投资还主要依赖于政府财政拨款,报告期内公司产品的终端客户约70%为农业领域政府部门及事业单位。

托普云农的客户主要包括浙江省农业农村大数据发展中心、浙江移动信息系统集成有限公司、中国电信股份有限公司、中国水稻研究所、武汉长江通信智联技术有限公司、杭州市萧山区农业农村局等。

根据中商产业研究院数据,我国智慧农业行业快速发展,2022年我国智慧农业市场规模约为743亿元,同比增长8.5%,预计2023年将进一步增长至826亿元,市场空间广阔。

政策的支持是智慧农业发展的温床,然而,硬币的另一面是吸引了一大批企业参与竞争。

国家政策的支持不仅推动传统种植和养殖企业转型智慧农业,如大北农、温氏股份等,也吸引了一批具有智能技术的现代互联网企业和农业科技创业公司,如阿里巴巴、京东、网易等互联网巨头。

同时,智慧农业竞争格局呈现一定的地域性特征,跨区域竞争日益激烈。整体来看,目前行业整体市场集中度较低,尚未出现具备绝对领导地位的行业领军企业,亦未形成较为稳定的市场格局。

值得注意的是,智慧农业建设的投资规模和投资方向受国家宏观调控政策、地方财政实力及投资预算的影响较大,未来如果国家和地方政府对于智慧农业建设的支持力度减弱、财政预算下降,则将直接影响公司下游市场的需求,从而对公司业务的持续增长带来不利影响。

02

研发费用率略低于同行

在国家顶层政策的大力支持下,智慧农业行业得以快速发展,托普云农在报告期内的营业收入和净利润保持了较快增长。

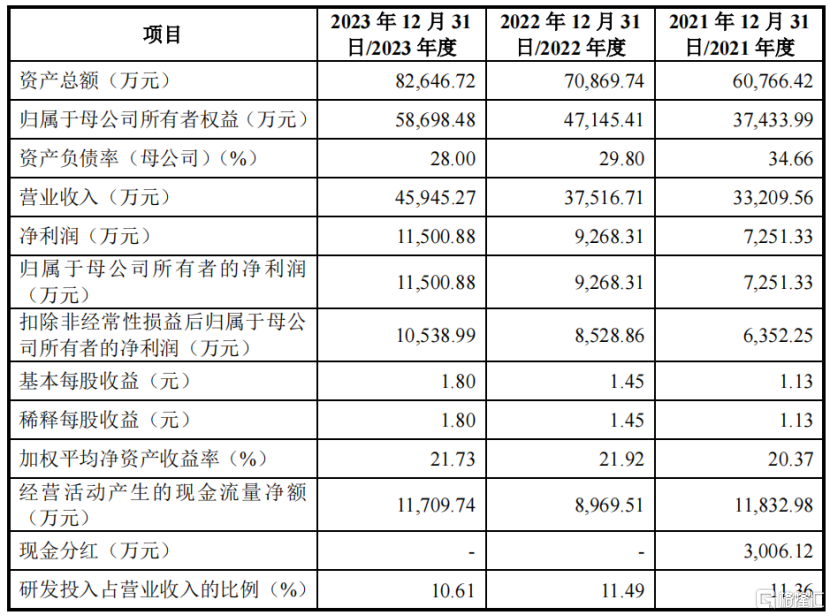

财务数据方面,2021年、2022年及2023年(简称“报告期”),公司实现营业收入分别为3.32亿元、3.75亿元和4.59亿元,年复合增长率为17.62%;实现扣非归母净利润分别为6352.25万元、8528.86万元和1.05亿元,经营业务稳步增长。

2024年1-6月,公司实现营业收入2.13亿元,较上年同期增长10.22%;实现扣非归母净利润4604.65万元,较上年同期增长25.96%。

公司预计2024年1-9月营业收入为3.3亿元至3.5亿元,同比增长9.16%至15.78%,扣非归母净利润7100万元至7500万元,同比增长18.67%至25.36%。

公司主要财务指标,来源:招股书

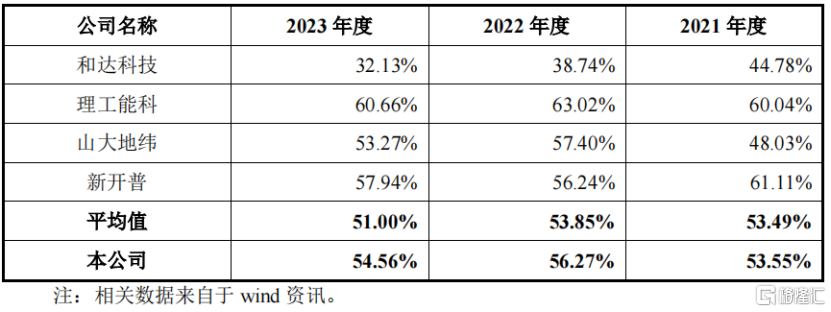

报告期内,公司的毛利率分别为53.55%、56.27%和54.56%,2023年度毛利率较上年下降主要系物联网项目毛利率下降所致;其他技术服务由于收入占比较低,其毛利率波动亦未对整体毛利率波动产生较大影响。

和同行业公司相比,托普云农的毛利率保持在较高的水平,各公司毛利率水平因细分业务领域、产品类型的不同而存在一定差异。

公司毛利率与同行业上市公司毛利率对比情况,来源:招股书

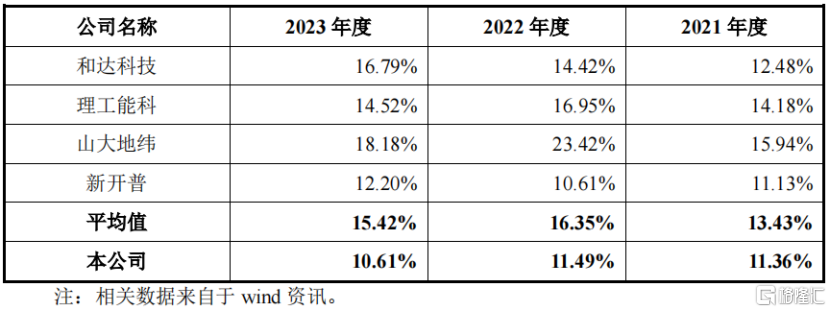

公司研发费用率略低于同行业上市公司的平均值,与新开普的研发费用率水平基本相当。

公司研发费用率与同行业上市公司对比情况,来源:招股书

报告期内,公司向前五名客户的销售额占营业收入的比例在15%至20%之间,占比较为稳定,但前五名客户的具体构成变动较大,报告期各期前五名客户共计包括了11家客户,重复率较低。

这与我国农业的特征有一定的关系。

我国农业领域政府职能部门分布于我国诸多地区,较为分散;就公司主营的智慧农业产品而言,客户对同一项目或设备采购后再次更新换代则需要一定周期。因此,公司智慧农业产品具有受众广、采购具有一定周期性的特征,公司客户结构亦存在数量多、采购额波动较大的特点。

在这一背景下,托普云农的产品销售区域以其所在的华东地区为主,2023年的收入占比达51%。

招股书称,未来若公司无法持续开拓新客户,或者主要客户的需求均呈波动下降趋势,则将对公司的经营业绩造成不利影响。

公司主要采取直销的销售模式,获取订单的主要方式为商业谈判和公开招标。2020年9月,公司曾因招投标过程中违反相关规定被政府部门处罚过。

值得注意的是,2024年1-6月,托普云农经营活动产生的现金流量净额为负721.28万元。上半年属于公司销售淡季,相应地销售回款也相对较少,而税费、工资、货款等经营性款项和费用的支出则相对刚性和均衡,导致公司各年上半年经营活动产生的现金流量净额较差。

03

尾声

综合来看,在国家顶层政策的大力支持下,智慧农业行业快速发展,托普云农的营业收入和净利润取得了较快增长。报告期内,公司毛利率高于同行业平均水平,但是研发费用率略低于同行。

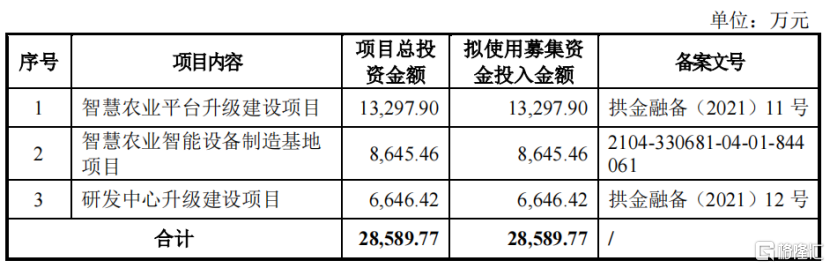

托普云农此次募集资金总额约3.09亿元,主要用于智慧农业平台升级建设项目、智慧农业智能设备制造基地项目、研发中心升级建设项目。

募集资金用途,来源:招股书