下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

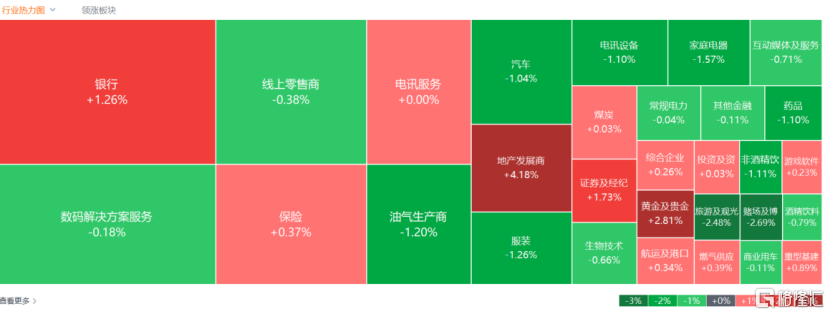

昨日大跌的港股今日呈现震荡行情,三大指数盘中涨跌起伏来回切换,截止收盘,恒指、国指分别下跌0.16%及0.14%,恒生科技指数跌1.09%表现相对较弱。

盘面上,大型科技股午后普遍转跌,京东跌超3%,快手跌超2%,小米跌1.3%;内房股尾盘加速拉升,融创中国大涨40%表现尤其抢眼,建材水泥股、钢铁股等产业链纷纷跟涨;黄金股普遍上涨,铜、铝等有色金属股齐涨;内银股、中资券商股表现活跃。另一方面,濠赌股、半导体芯片股、军工股、餐饮股普遍下跌。

具体来看:

大型科技股午后普遍转跌,京东跌3.12%,快手跌2.32%,小米跌1.3%,百度、阿里巴巴、腾讯均下跌。

内房股领涨,融创中国涨40%,中梁控股、富力地产涨超30%,龙光集团涨超24%,万科企业、旭辉控股集团涨超18%,世茂集团、远洋集团、金辉控股、新城发展等多股涨超10%。

消息面上,国务院新闻办公室定于10月17日上午10时举行新闻发布会,住房城乡建设部部长倪虹和财政部,自然资源部,中国人民银行,国家金融监督管理总局负责人介绍促进房地产市场平稳健康发展有关情况。彭博经济研究称,会上可能会详细介绍将如何落实现有支持政策,但宣布新的重大措施的可能性较小。

物管股跟随上涨,彩生活、远洋服务、世茂服务涨超10%,宝龙商业涨8.08%,恒大物业涨7.23%,雅生活服务、合景悠活涨超6%。

建材水泥股普涨,金隅集团、东吴水泥涨超8%,海螺水泥涨4.24%,华新水泥涨3.76%,西部水泥涨2.75%。

黄金股表现亮眼,招金矿业、山东黄金、灵宝黄金涨超4%,中国黄金国际、紫金矿业涨超2%。消息上,隔夜COMEX黄金期货上涨0.52%,报2679.5美元/盎司。在迈阿密参加伦敦金银市场协会(LBMA)年会的代表预计,到明年10月底金价将升至平均每盎司2,917.40美元,较当前水平上涨近10%。

内银股、中资券商股集体活跃,重庆银行涨超7%,青岛银行、江西银行、东方证券、光大证券涨超3%,邮储银行、天津银行、国泰君安、国联证券跟涨。

麦格理下调澳门第三季博彩行业赌收及EBITDA预测,濠赌股走势较弱,银河娱乐跌4.05%,金界控股、美高梅中国跌超3%,永利澳门跌2.24%,金沙中国、新濠国际发展、澳门励骏跟跌。

芯片巨头阿斯麦Q3业绩不及预期股价大跌,半导体芯片股多数表现低迷,宏光半导体跌5.33%,上海复旦跌1.89%,中芯国际跌1.34%。

餐饮股普遍下跌,百胜中国跌3.09%,海底捞跌2.17%,达势股份跌1%。

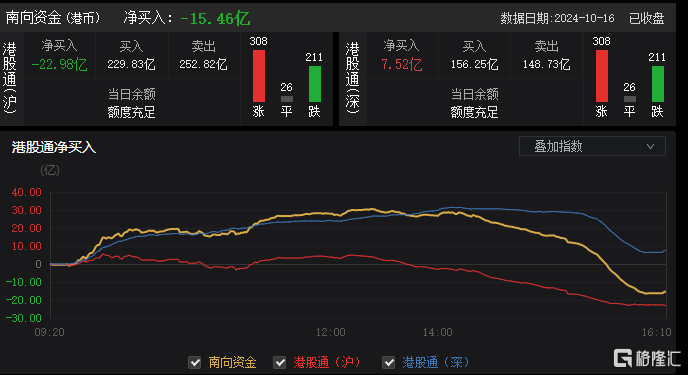

南下资金净卖出15.46亿港元,其中港股通(沪)净卖出22.98亿港元,港股通(深)净买入7.52亿港元。

展望后市,华泰证券指出,近期港股波动的三点因素是:政策预期差变化、海外流动性边际紧缩与地缘政治风险升温,其中第一点或为主因。在经过调整后,我们认为港股现在或接近支撑位,其中最重要的因素在于:从政策预期、企业盈利预期和美元流动性预期来看,当前内外综合环境显著优于6-7月中旬,而定量测算下当前港股风险溢价已接近彼时水位。往前看,我们认为11月上旬前港股大概率在当前支撑位区域震荡。美国大选、三季报、政策验证等时点性因素仍会扰动,但情绪释放或已基本到位。配置上,建议关注医药及互联网板块等美债利率敏感型+盈利预期改善型行业。