下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月15日,地缘政治紧张,午间传出消息韩国军方在朝鲜炸毁相关道路后进行警告射击,港A两市午后开盘持续走低,恒生科技指数尾盘一度大跌5.6%,最终收跌4.65%,恒指、国指分别下跌3.67%及3.99%,恒指重挫近800点。

盘面上,大型科技股、大金融股、中字头股等权重全线下跌大市承压十分明显,美团大跌近7%,新华保险大跌超9%,招商证券大跌超8%,区域银行盛京银行尾盘一度跌超26%;机构称市场对下半年啤酒龙头的业绩表现预期不高,啤酒股全天弱势,龙头华润啤酒大跌近13%;OPEC再度下调需求预测,三桶油受挫,重型基建股、汽车股、内房股、餐饮股、黄金股、濠赌股等集体下跌。另一方面,哈里斯承诺支持数字货币的监管框架,比特币突破66000美元,加密货币概念股走势活跃,农产品股十月稻田逆势放量涨近15%,中药股康臣药业盘中涨超8%创历史新高。

具体来看:

中资券商股延续下跌,招商证券、广发证券跌超8%,申万宏源、中国银河、光大证券、中金公司等跌超5%。

华龙证券此前指出,受益于政策面拉动,市场交易情绪大幅提升,券商板块受益于市场回暖国庆节前涨幅较大,短期来看增量资金入场、市场风险偏好提升、增量政策有望持续推出、券商并购重组节奏加快等利好因素下,券商板块短期投资价值提升,但仍需关注板块放量上涨后的回撤风险。监管政策催化将长期有利于上市券商估值提升,维持行业“推荐”评级。

汽车股延续跌势,蔚来、长城汽车跌超8%,零跑汽车、理想汽车、小鹏汽车跌超6%,吉利汽车、比亚迪等纷纷跟跌。

消息面上,据报道,当地时间周日(13 日),美国共和党总统候选人特朗普在《周日早间看未来》节目中详细阐述了他的贸易政策。报道中称,这位前总统提出了一项新的《美国-墨西哥-加拿大协定》(USMCA),作为他促进国内就业和振兴汽车产业的更大举措的一部分。特朗普声称,美国过去“被墨西哥、中国、加拿大和欧盟坑了”,他无所谓新协议能否达成,但必须让美国摆脱《北美自由贸易协定》(NAFTA)。

石油股集体走低,中海油跌超4%,中石油、中海油田服务、中石化等跟跌。

消息面上,隔夜国际油价收跌超2%,盘中均一度跌超5%。欧佩克连续第三个月下调全球石油需求增长预测。欧佩克预计2024年全球原油需求增速为193万桶/日,此前预期为203万桶/日;预计2025年全球原油需求增速为164万桶/日,此前预期为174万桶/日。此外,有报道称,以色列可能会避免袭击伊朗的原油基础设施,这缓解了人们对中东紧张局势的担忧。

内房股悉数回落,旭辉、融创中国跌超12%,富力地产、雅居乐、新城发展、万科等纷纷跟跌。

消息面上,据中指院统计,9月单月,TOP100房企销售额同比下降38.81%,环比降低2.2%。累计来看,今年前三个季度,百强房企业绩规模均保持在历史低位。中指院数据显示,2024年1-9月,百强房企销售总额为29699.4亿元,同比下降38.8%。国金证券认为,中央重磅定调“止跌回稳”后,当前货币政策、财政政策、房地产金融政策齐发力。随着四季度各项政策加速落地,加快地产止跌回稳进程。

有色股普跌,中铝国际跌7%,洛阳钼业、江西铜业、中国宏桥、赣锋锂业、紫金矿业等跌超5%。

消息面上,由于美国9月CPI全线超预期,债券市场预计美联储年内降息幅度仅为45个基点,期权市场则押注年内仅剩一次降息,甚至可能年内降息25基点后到明年初暂停降息。美元延续近几周的涨势,14日盘中更是触及10周高点,进而给包括贵金属在内的以美元计价的商品带来压力。

博彩股延续跌势,百乐皇宫跌近10%,美高梅、银河娱乐等跌超4%,澳博控股、永利澳门等跟跌。

消息面上,麦格理发布研报称,因为整体推广活动减少以及宏观经济影响需求,而下调澳门第三季博彩收入及博彩业EBITDA预测分别5%及8%。该行预料,澳博、永利澳门及金沙中国第三季的市占率将按季增长,反之美高梅中国、银娱及新濠博亚将会录得跌幅。该行还指出,澳门的零售行业在第三季继续面临挑战,但客流量和零售情绪在国庆黄金周期间有所改善。

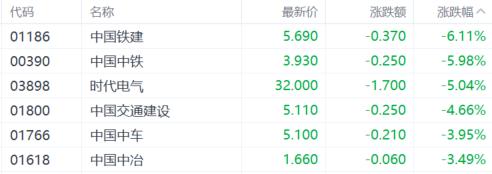

基建股集体回落,中国铁建跌超6%,中国中铁跌近6%,中国中车、中国中冶等跟跌。

申万宏源指出,传统基建投资数据仍有压力,中央政策转向有望带动投资弹性。此外,24年初至今,地方财政压力逐步显现,地方政府投资节奏放缓,专项债8月份开始发行量逐步提升,但落实到具体项目上仍需时日,预计企业2024Q1-3收入、利润将延续上半年态势,仍将呈现一定压力。

半导体股冲高回落,宏光半导体跌近18%,华虹半导体、晶门半导体、上海复旦、中芯国际等跟跌。

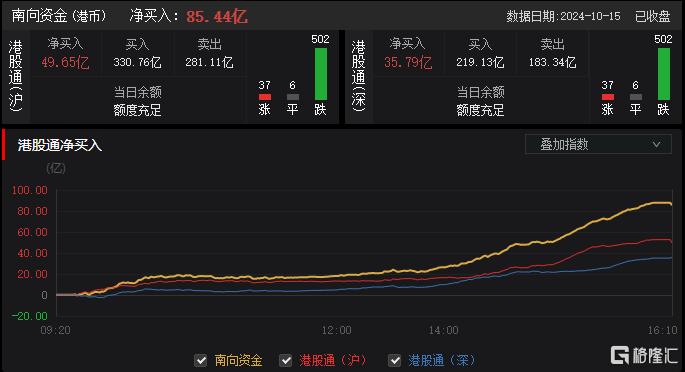

南下资金净买入85.44亿港元,其中港股通(沪)净买入49.65亿港元,港股通(深)净买入35.79亿港元。

展望后市,中金指出,经历近期回调后,市场情绪有所降温,估值也回到了相对低位。考虑到未来还有一定增量政策,这一预期也算合理,因此该行判断市场或在当前位置震荡消化,等待新的催化剂。周六国新办发布会财政专场也传递出了强有力的信号,尤其是在兜底风险角度。不过相比市场预期在具体规模与投向上仍有“差距”。如果后续规模符合预期,那预计市场能够得到一定支撑,并在当前水平震荡转向结构行情。